子育てにかかるお金はどのくらいかかるでしょうか。教育費は、お子さま一人につき1,000万円と言われますが、実際にはお子さまの進路やご家庭の教育方針などによって大きく異なります。教育費のピークを迎えるといわれる大学時代に向けて、お子さまが小さなうちから計画的に準備しておくことが大切です。

また、子どもにかかるお金としては、教育費以外にも衣服や食事やレジャー費など日常的な生活に関わる費用が必要となります。

今回は子どもが大学を卒業するまでに必要な金額と用意する方法、利用できるサポート制度について株式会社 家計の総合相談センターの小泉朱希さんに解説いただきました。

子どもを育てるのに子供にかかる費用は大きく2つに分けて「教育費」と「養育費」になります。具体的にはどのような費用があるのでしょうか。

広義では、養育費は教育費を含むとされます。法務省によると「養育費」とは、子どもが経済的・社会的に自立するまでに要する費用を意味し、衣食住に必要な経費、教育費、医療費などの費用のことをいいます。

子育て費用は以下のような調査費目に分かれています。

衣類・服飾雑貨費/食費/生活用品費/医療費/保育費/学校教育費/学校外教育費/子どものための預貯金・保険/レジャー・旅行費 など

出典:内閣府「インターネットによる子育て費用に関する調査(平成22年3月)」

狭義では、「養育費」は、教育費以外の食費、洋服代、医療費などの子供にかかる生活費を指し、「教育費」は学校の授業料、塾、習い事の費用などといえるでしょう。

文部科学省の「平成30年度子供の学習費調査」による学習費総額は、学校教育費、学校給食費及び学校外活動費の合計となります。

学校教育費には授業料、PTA会費、学用品・実験実習材費、通学費などが含まれています。

学校外活動費は家庭教師費や学習塾費などの補助学習費、習い事の月謝などのその他の学校外活動費の合計です。

養育費と教育費はどのくらいかかるのでしょうか。ライフスタイルやお子さまの進路によっても異なります。

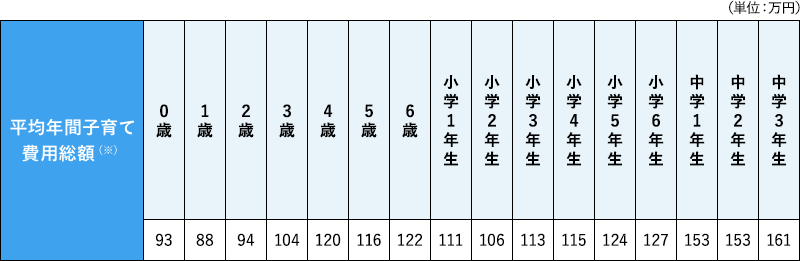

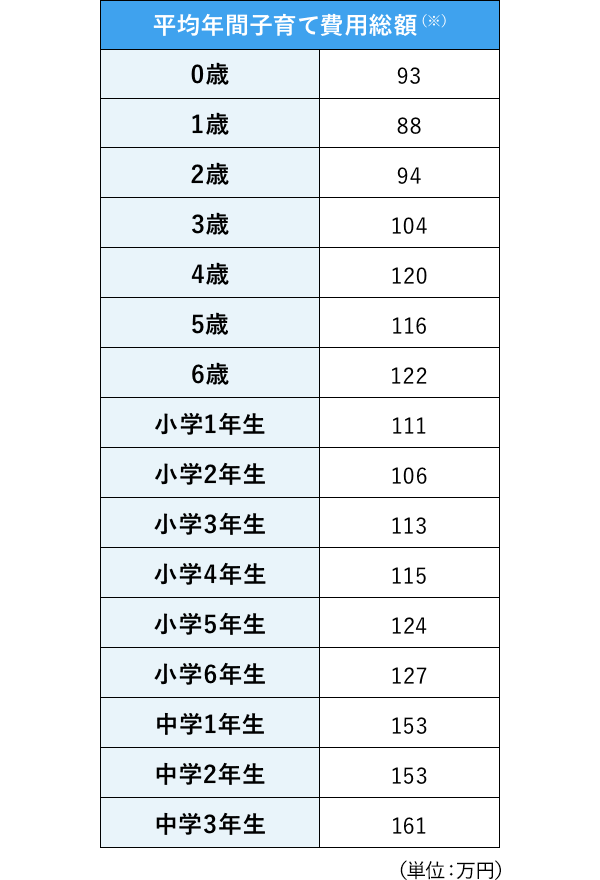

内閣府の「インターネットによる子育て費用に関する調査(平成22年3月)」(※1)によると平均年間子育て費用総額は子供の成長にともない費用がふえていくのがわかります。お子さまが3歳になると年間100万円を超えて、中学生になると約150万円かかっています。こちらは教育費も含めた金額です。ただし、公立小中学校では授業料はかかりません。

出典:内閣府「インターネットによる子育て費用に関する調査(平成22年3月)」

上記の調査では高校生のデータはありませんが、まず公立校でも授業料がかかります。ただし、就学支援金の制度があるため、受給資格を充たすと実質無償になります。ですが、部活動などの課外活動やスマホ、おしゃれの費用などがより係るかもしれません。くわえて、大学受験に向けた塾・予備校の授業料などもかかると考えますと、中学生よりお金がかかることは充分にあります。

次に、大学生についてみていきましょう。大学受験から入学前までに100万~200万円(※)というまとまったお金が必要になります。受験から入学までに、出願や受験のための費用、学校への納付金、教材や生活品などの費用がかかります。一人暮らしの場合は、すまい探しの費用も必要となります。

続いて、大学生の生活費はどのくらいでしょうか。JASSO(日本学生支援機構)「平成30年度学生生活調査」(※2)によると、授業料、課外活動費、通学費、食費、住居費などの学生生活費は年間費用の合計では、私立大学で実家暮らしの場合は平均約181万円ですが、1人暮らしをして通う場合は年間で約250万円かかります。

仕送り額は、東京私大教連「私立大学新入生の家計負担調査(2020年度)」によると平均8万2,400円となっており、ひとり暮らしの場合の費用は高くなります。

※1 出典:内閣府「インターネットによる子育て費用に関する調査(平成22年3月)」

※2 出典:JASSO(日本学生支援機構)「平成30年度学生生活調査」

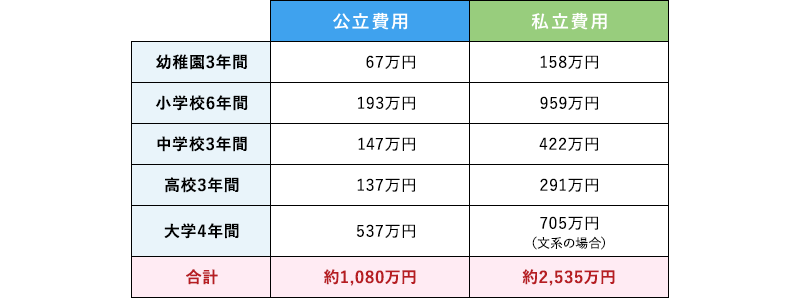

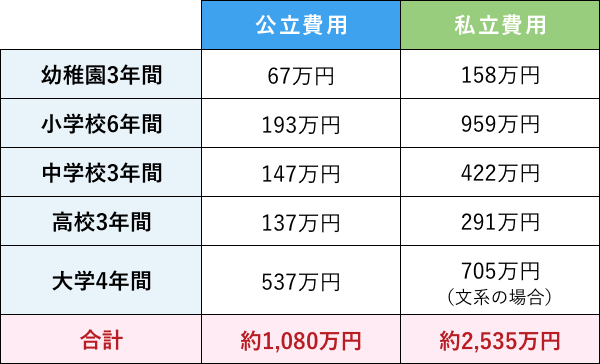

教育費はどのくらいかかるのでしょうか。公立と私立とでは学費が異なるため、お子さまの進学進路によって教育資金は大きく変動します。

出典:日本政策金融公庫「教育費負担の実態調査結果(令和2年度)」より試算

上記データをもとに教育費の合計を試算すると、幼稚園から大学まですべて公立(大学は国立)のケースの合計額は約1,080万円、すべて私立(大学は文系)のケースの合計額は約2,535万円となります。

幼稚園から高校までの教育費には学校の授業料の他、塾や習い事の費用も含まれています。

大学は、国立、私立の違いの他、学部によっても費用が異なります。理系、医歯系などの費用は文系より高くなります。また、一人暮らしをする、浪人する、留学する、大学院に進学するなどのケースもあり、予定していた金額よりかかることも考えられます。

進学を希望する学校の学費をホームページなどで事前に調べてみましょう。

教育費が心配な方も様々なサポート制度と準備方法がありますので、希望される進路にお子さまが進めるように調べてみましょう。

利用できる主な制度、奨学金は以下のとおりです。

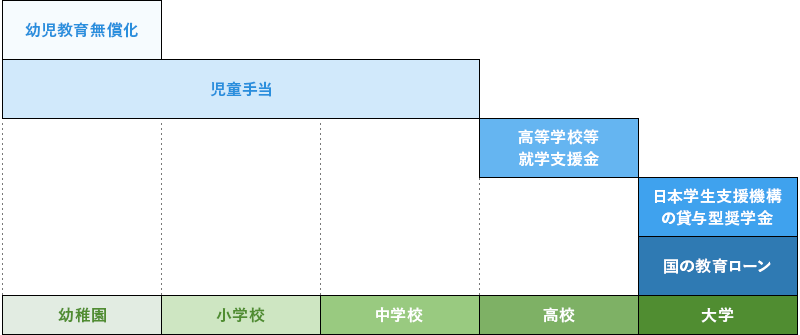

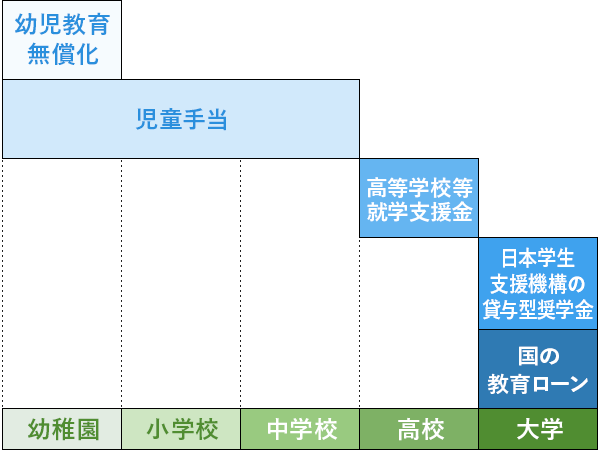

利用できる主な制度・奨学金

幼児教育・保育の無償化により、幼稚園、保育所、認定こども園等を利用する3歳から5歳までの全ての子供たちの利用料が無償化されています。通園送迎費、食材料費、行事費などは必要になります。

児童手当は、0歳~3歳未満は月額1万5,000円、3歳~小学生は1万円(第3子以降は1万5,000円)、中学生は1万円が支給されます。所得制限限度額以上の場合は、特例給付として月額5,000円が支給されます。所得制限は扶養家族の人数で異なりますので、お住まいの自治体に確認しましょう。

児童手当制度の見直しにより2022年10月から、年収1,200万円以上の場合は特例給付の支給が廃止される予定です。

高等学校等就学支援金(年収約910万円未満の世帯が対象)により、国公立高校は授業料負担が実質0円になります。私立学校等の場合、所得に応じ支給額は変わります。各学校の授業料との差額は各世帯での負担となります。

さらに東京都には私立高等学校等授業料軽減助成金事業があります。お住まいの自治体に確認しましょう。

貸与型奨学金(日本学生支援機構)は、定められた基準を満たした人が受けられます。利子がつかない「第一種奨学金」と利子がつく「第二種奨学金」があります。

国の教育ローン(日本政策金融公庫)は、入学前からまとまった金額を借りられます。そのため、入学金に充てることができます。返済は借りた翌月からです。利率は奨学金よりも高くなります。

教育費を用意する方法には、「貯める」、「運用する」、「贈与を受ける」などの方法があります。

①貯める

自動積立定期預金を利用することで自動的にお金が貯まる仕組みを作ることができます。

例えば、児童手当を0歳からすべて積み立てると中学卒業までに約200万円となります。毎月1万円を17年間積み立てると、元本で204万円となり、児童手当とあわせると約400万円貯蓄することができます。

また、学資保険を活用すると、保険料として支払っていくので着実に貯めやすくなります。

生命保険会社の学資保険は、親(契約者)に万が一のことがあったらそれ以降の払い込みが免除され、満期保険金が受け取れます。保険料払込総額に対する返戻率の高さがポイントなりますが、受取時期や保証の範囲なども確認し、ご家族にとって納得できる商品を選びましょう。

②運用する

10年以上といったある程度の期間をかけて準備することができれば、運用してお金をふやすことを考えるのも一つの方法です。つみたてNISAを利用すると税制上のメリットがあり一定額まで非課税で運用することができます。年間40万円まで、20年間にわたって投資信託を一定額ずつ積み立てていく制度です。ただし、運用の結果によっては元本を下回るリスクがありますので、金融機関などに相談しながら取り組めるとより良いかもしれません。

③贈与を受ける

両親や祖父母に金銭的な余裕があれば、教育資金の贈与を受けることができるかもしれません。親族であっても金銭の贈与を受ける場合、贈与税が発生しますが、教育資金であれば一定の額まで非課税となる制度があります。贈与を受ける際には税理士に相談しましょう。

お子さまにかかるお金についてみてきました。

高校生までの養育費・教育費を家計からやりくりしながら、大学の費用を準備するのが基本といえます。

また、サポート制度としてよく知られています日本学生支援機構の奨学金は、学生の2.7人に1人(令和元年度)が利用しているそうです。しかし、大学卒業後にお子さまご自身での返済が必要となります。借りすぎることのないように教育資金を準備しておきましょう。また返済不要な給付型奨学金も拡充しており、幅広い情報収集も大切です。

ご自身のご家庭の教育資金プランを立てて、ご家族で家計について話し合ってみましょう。