子どもがいる世帯では、生涯資金設計を考える際に幼稚園から大学までにどのくらいの教育費が必要となるか把握しておくことが重要です。学校教育費は公立か私立かによっても大きく変わります。それぞれに平均でどのくらい必要になるのか、塾や習い事など学校外の活動に必要となる資金も確認しておきましょう。

生涯資金設計を考える際に幼稚園から大学までにどのくらいの教育費が必要となるか把握しておくことが重要です。

幼稚園から大学までに教育費はいくら必要になるでしょうか。平均データで確認してみましょう。

【年間学習費】

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校(全日制) | ||||

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学習費総額 | 18.4万円 | 34.7万円 | 33.6万円 | 182.8万円 | 54.2万円 | 156.0万円 | 59.7万円 | 103.0万円 |

| 学校教育費 | 8.4万円 | 19.0万円 | 12.0万円 | 110.8万円 | 18.6万円 | 113.7万 | 35.1万円 | 76.6万円 |

| 学校外活動費 | 10.0万円 | 15.7万円 | 21.6万円 | 72.0万円 | 35.6万円 | 42.3万円 | 24.6万円 | 26.4万円 |

幼稚園から高校までにかかる費用は学校等でかかる費用と学校外でかかる費用があり、公立か私立かでも異なります。文部科学省が公開している「子供の学習費調査」では、幼稚園、小学校、中学校、高校(全日制)に通う子供1人当たりの年間学習費の総額を、「学校教育費」「学校給食費」「学校外活動費」に分けた統計が示されています。

上記の表では、「学校教育費」の中に「学校給食費」を含めており、その他にも授業料、修学旅行・遠足などの費用やPTA会費、教科書、制服、通学費なども含めています。

小学校と中学校は義務教育費のため、公立では授業料の負担はありませんが、授業料以外の費用がかかります。

学校外活動費は学習塾や家庭内学習の費用、習い事の費用などです。これらは全ての子供に等しく必要となるものではないため、他の資金とのバランスもとりながら検討してみましょう。

大学にかかる費用は特に大きな金額となります。入学金や授業料などの負担以外に、受験時には受験費用や入学しなかった学校への納付金の負担も想定しておいた方がいいでしょう。

国公立か私立かで金額は変わりますが、実際にどちらに進むのかはその時になってみないとわかりません。ただ、資金の準備を考える際にはより大きな金額かかる私立に進むことを想定して準備しておくと、実際に必要となった際に慌てず対応ができるでしょう。

【国公立・私立別にみた入学~在学中の費用】

| 国公立大学 | 私立大学文系 | 私立大学理系 | |

| 入学費用※1 | 67.2万円 | 81.8万円 | 88.8万円 |

| 在学費用※2(年間) | 103.5万円 | 152.0万円 | 183.2万円 |

| 4年間の合計 | 481.2万円 | 689.8万円 | 821.6万円 |

出典:日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

※1 受検費用、学校納付金、入学しなかった学校への納付金の総計

※2 学校教育費(授業料 通学費 その他学校教育費)、家庭教育費の総計

自宅外から通学することになった場合、さらに費用がかかります。居住する地域によっては自宅から通える大学が少ないというケースも考えられますので、自宅外通学になった場合の費用も想定しておくとよいでしょう。

幼稚園から大学までそれぞれ公立と私立に進学した場合に、総額でどのくらいの金額がかかるのかをケース毎に試算してみました。

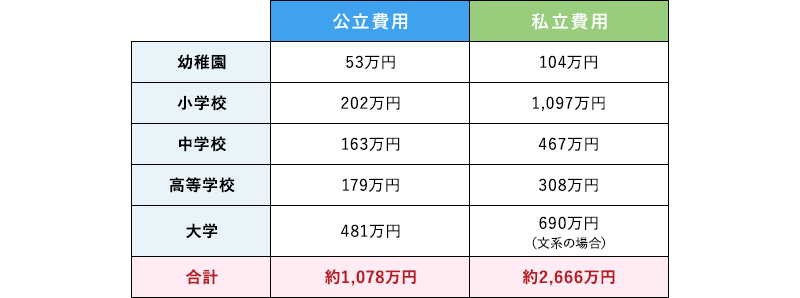

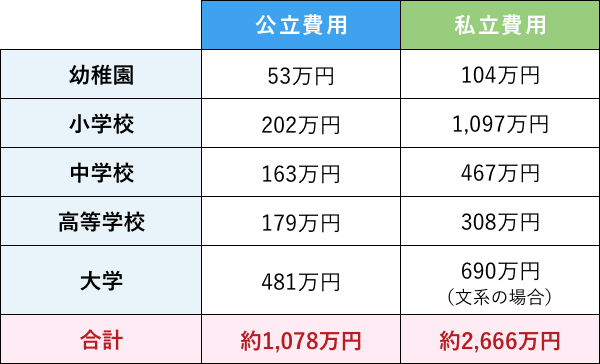

【公立・私立別教育資金の総額】

出典:日本政策金融公庫 令和3年度「教育費負担の実態調査結果」より試算

この試算では、すべて公立でも約1,078万円、すべて私立だと約2,666万円と約2.5倍となっています。

子育てや教育資金を支援する公的な制度にはどのようなものがあるのか確認してみましょう。

2024年10月より児童手当の制度が拡充しました。

児童手当の支給対象は0歳~18歳までの児童を養育している世帯です。児童の年齢が3歳未満の場合は月額1万5千円、3歳以上から小高校生年代まで月額1万円です。児童の年齢にかかわらず、第3子以降は月額3万円です。日々の養育費や教育費に使うこともできますが、この児童手当の金額を大学進学費用の積立てに回すという方法も考えられます。

教育費等の負担軽減や就学支援のため、年齢ごとに様々な公的制度があります。利用するための申請や所得の制限など詳細は市区町村や学校の案内などで確認しましょう。

| 幼児教育無償化(幼稚園・保育園) | 3~5歳の幼稚園・保育園・認定こども園・地域型保育・企業主導型保育(標準的な利用料)が無償化されています。0~2歳は住民税非課税世帯を対象に無償化されています。 |

| 就学援助制度(小学校・中学校) | 経済的理由によって就学困難とされる児童・生徒に対して、学用品や給食費などが給付されます。対象や援助制度の内容などは自治体によって異なります。 |

| 高等学校就学支援金制度 | 教育費負担軽減を図るための国による授業料支援の仕組みとして、高等学校等就学支援金制度があります。国公立高校は授業料が実質負担0円となり、私立高校では所得などによって支給額は変わります。なお、利用には申請が必要で、年収目安910万円以上の方は利用できません。 |

大学等で必要となる資金の準備が間に合わないという場合や、急に世帯の収入が減った場合などでも、進学を諦めないですむように、公的な奨学金制度も確認しておきましょう。

一定の低所得世帯の学生に対する給付型奨学金や、入学金・授業料の減免を行う制度があります。

また、令和6年度からは、多子世帯(扶養する子供が3人以上いる世帯)や私立の理工農系の学部等に通う学生等の中間層への支援を拡大されています。

返済する必要のない給付型の奨学金は日本学生支援機構が支給していますので、対象となるかどうかや手続きの詳細などは日本学生支援機構のWEBサイトなどで確認しましょう。

日本学生支援機構には、学力や収入・所得の条件を満たした場合、入学金・授業料・生活費などに使える貸与型の奨学金制度もあります。無利子の第一種と有利子の第二種があり、第二種の方が条件となる成績の基準は緩やかです。 貸与型は卒業後に学生本人が返済する必要があります。学生本人が返済していくことを認識して返済計画を立てたうえで利用を検討しましょう。

教育資金を確保する方法にはどのようなものがあるでしょうか。確保の考え方も合わせてみていきましょう。

高校までの費用については、入学金や授業料などまとめて一度に支払う費用が必要ない場合、日々の生活費の中に含めて支出していくことも比較的行いやすと言えます。ただ、大学進学の場合は公立でも私立でもまとまった入学金や授業料が必要になりますので、生活費の中から支払うことは難しくなるでしょう。さらに、自宅外から通う場合には初期費用や仕送りなど多くの資金が必要なることが想定されます。

また、小学校から高校の間でも私立の学校に進学すると、日々の生活費の範疇におさまらない入学金や授業料などの費用が生じるでしょう。

子どもが生まれたら、大学までの希望の進路を想定し、日々の生活費に納まらない費用については必要となる時期までに計画的に積み立てて準備をしていくことが必要です。

いついくら必要なのか確認ができたら、必要資金の準備を始めましょう。その際、余った資金を貯めていくという方法では、計画的に貯めることが難しいため、給与天引きや自動的に一定額を積立てるしくみを活用して準備しましょう。

祖父母に資金的な余裕がある場合、祖父母からの援助で教育資金を確保するという方法もあります。その際、一定額以上の資金を贈与すると贈与税が課税されます。贈与税の納税義務者は受贈者(財産の贈与を受けた者)です。毎年1月1日から12月31日までの1年間に受け取った財産に対して課税されますが、その1年間に受取った財産が基礎控除額(110万円)以下であれば課税されません。

祖父母から基礎控除額以上の贈与を一度に受けたい場合、教育資金の一括贈与の非課税措置を活用することもできます。

この非課税制度は、平成25年4月1日から令和8年3月31日までの間に、直系尊属から30歳未満の者への贈与が対象で、一括で1,500万円(学校等以外に支払われる場合は500万円)まで贈与税を非課税で贈与することができます。ただし、贈与は金銭等を金融機関に信託等することによって行い、教育費の支払いに充てたことを証明する領収書等を金融機関に提出して払い出しを行います。学校等に支払うものだけではなく、学校等以外へ支払われる一定のものも対象となります。

なお、受贈者(贈与を受けた子や孫)が30歳に達したとき(2019年7月以降は30歳に達しても学校等に在学中であるときは、それらに該当しなくなった年の12月31日か40歳に達する日のいずれか早い日)に引き出されていない残額がある場合は、そのときに贈与されたとして、その残額が贈与税の課税対象となります。また、教育資金管理契約が終了する前に贈与者(贈与した父母や祖父母)が死亡した場合、一定(※)の管理残額は相続税の課税対象となります。

※2019年4月1日以後で贈与者の死亡前3年以内にこの特例を受けた額に対する残額 2021年4月1日以後にこの特例を受けた場合はその残額

一般的な進学時期で考えると、子供が誕生したら、7年後に小学校、13年後は中学校、16年後は高校、19年後には大学進学となります。また、教育資金の平均データから今後の費用を想定できます。

必要な時期と金額がわかれば、そこから毎月の積立額を算出することができるため、子供が生まれたら早めに計画を立てて準備をはじめましょう。

教育資金の想定は、公立か私立などの学校の違いや、学習塾や習い事などにどの程度の費用をかけるかによって変わります。「公立か私立か」「塾やお稽古事はどうするか」「大学等への進学は」など様々な視点から進路の想定をして必要資金を見積もってみましょう。住宅購入や老後資金などの他の資金とのバランスをとることも重要です。他の資金も含めた長期的なライフプランを立てましょう。