「資産運用について周囲に聞くと、やめとけと言われてしまった」

「ネットで調べると、危ないという言葉ばかり並んでいて不安になる」

資産運用を始めようと調べていて、このような壁にぶつかっていませんか?

たしかに、基礎知識や事前の準備がないまま、やみくもに金融商品を買うことはリスクでしかなく、周囲が止めるのも当然です。

しかし、本来の資産運用とは、物価高による現金の価値目減りを防ぎ、将来に向けてご自身の資金を「防衛・育成」していくための極めて実務的な手段です。「資産運用=一部の人がやる危険な投資」という認識は、もはや過去のものになりつつあります。

本記事では、「資産運用が『やめとけ』と否定的に語られる本当の理由」を紐解き、そのうえで、資産運用を見送るべき人とおすすめする人のそれぞれの特徴を解説します。

「資産運用はやめとけ」という助言の多くは、過去の失敗や偏見に基づいています。しかし、物価上昇が続く2026年において、現金のまま資産を放置することも「価値の目減り」というリスクを伴います。

資産運用は「一か八か」のギャンブルではありません。生活防衛資金を確保したうえで、余剰資金を低コストな商品に回す。これだけで、将来の選択肢は大きく広がります。「やめとけ」という声を、無知ゆえの恐怖として遠ざけるのではなく「慎重に進めというエール」と捉えましょう。自分のライフプランに基づいた着実な一歩が、将来のあなたを守る最強の武器になります。焦らず、自分らしい歩幅で未来への資産運用を始めていきましょう。

本来は将来への備えであるはずの資産運用が、なぜ日本では「やめとけ」「危ない」と否定的に語られがちなのでしょうか。主な理由をご紹介します。

まずは「やめとけ」と言われる具体的な理由と、そこにある誤解を一つずつ紐解いていきましょう。

よくある誤解として、資産運用を「やめとけ」と止めてくる人の多くは、堅実な資産運用と、一攫千金を狙うギャンブル(投機)を混同している場合があります。

ギャンブルは、運や一時的な価格のブレに賭け、短期間で大きな利益を狙う行為です。当事者が結果をコントロールできず、最悪の場合は投じた資金をすべて失う可能性もあります。

対して、本来の資産運用は、世界経済の成長など「将来の価値上昇が期待できる資産」に資金を投じる行為です。

「長期・分散・積立」といった正しい手法を用いることで、自らリスクをコントロールしながら、時間をかけて堅実に資産を育てていくのが投資の基本です。つまり、資産運用は決して「一か八かの運任せの賭け」ではありません。

毎日パソコンの画面に張り付いて、複雑なチャートや経済ニュースを分析している。こうした投資家に対するステレオタイプなイメージも、資産運用が敬遠される大きな要因です。

確かに、個別企業の株を短期間で売買して利益を出すには、深い知識と経験が不可欠です。しかし、将来に向けた資産運用においては、そういった難しいテクニックは必要ありません。

現代の資産運用には、プロの運用会社が世界中の株や債券に分散してパッケージ化した「投資信託」という商品があり、NISAなどの非課税制度を活用して、初心者でも毎月少額から「自動で積み立て」を行うことができます。

個々の価値観やリスク許容度に合わせて最初に毎月の積立額や買う商品さえ設定してしまえば、あとは時間を味方につけて長く保有し続けるのが、手堅い資産運用の基本です。

投資詐欺や悪質な勧誘の横行も、資産運用に「やめとけ」「危ない」というマイナスイメージを植え付けている大きな要因の一つです。

金融庁(※)の警告にもある通り、昨今はSNSの投資グループや著名人を騙った広告などを通じて「必ず儲かる」「元本保証で毎月配当」といった甘い言葉で勧誘され、指定口座へ送金した途端に連絡が途絶えるという詐欺事件が後を絶ちません。

こうしたニュースを日々見聞きしていれば、資産運用そのものに恐怖心を抱くのは当然のことです。

しかし、実際に正しい資産運用の勉強を始めると、リスクを伴わず高いリターンを継続的に得ることは難しいとされています。

資産運用は決して危険な世界に足を踏み入れることではなく、正しい資産運用の知識を学ぶことでこうした悪質な詐欺犯罪からご自身の財産を物理的に守る防波堤にもなり得ます。

「資産運用を始めてみたけれど、数ヵ月経っても全然増えないからやめた」という、早期に挫折した経験者の声も、資産運用に対するマイナスイメージを拡散させる要因の一つです。

堅実な資産運用は、得られた利益がさらに次の利益を生み出す「複利の効果」を味方につけ、10年、20年という長い時間をかけて雪だるま式に資産を成長させていく行為です。

したがって、始めて数ヵ月〜数年ですぐに目に見えるような大きな利益が出ることは稀で、場合によっては一時的に元本を割る時期すらあります。

だからこそ、短期的な値動きに一喜一憂するのではなく、長期的な視点でコツコツと資産を積み上げていくことが大切です。

資産運用も投資である以上、預貯金とは異なり元本保証はありません。運用結果を誰かが保証してくれることはなく、一時的に資産が目減りするリスクを必ず伴います。

身近な家族や友人が「やめとけ」と強く止めてくる背景には「大切な人に損をしてほしくない」「でも自分は詳しくないから、もし勧めて失敗されても責任が取れない」という、周囲の善意と慎重な姿勢が隠れています。

したがって、周囲の言葉に盲目的に従うのではなく、あなた自身が正しい知識を身につけ、自ら自分の人生・資産に運用が必要かどうかを決断することが求められます。

これまで解説してきた通り、資産運用に対する周囲の「やめとけ」という声には多くの誤解が含まれている場合があります。

しかし、一方で「最低限の基礎知識が不可欠であること」や「すべて自己責任であること」は、紛れもない事実です。

したがって、ご自身の資金状況や知識の準備が不足している状態であれば、今はまだ資産運用を始めるべき段階ではありません。

無理に見切り発車せず、資産運用の検討を一旦保留すべき人の特徴を明確に解説します。

資産運用には「心の余裕」が不可欠です。生活費を削って投資に回すと、少しの下落で冷静さを欠き、損失を確定させてしまうからです。また、短期間で数倍の利益を狙う「焦り」があるかたも、詐欺的な商品に騙されやすいため注意が必要。まずは家計を整え、運用に回せる期限のない余剰資金を確保することから始めましょう。

資産運用を始める目的が「老後資金」なのか「10年後の教育資金」なのか、それとも「5年後のマイホーム購入の頭金」なのか。具体的な目標が決まっていない状態で資産運用を始めるのは、行き先を決めずに飛行機に乗るようなものです。

「いつまでに、いくら必要なのか」というゴールが明確でなければ、どれくらいのリスクを取っていいのかが決まりません。

具体的な目標や必要な金額・時期などが定まっていない状態では、適切な運用計画を立てることが難しいでしょう。

目標やゴールが決められない、または曖昧というかたは、金融機関の担当者やFPなどの専門家に相談してライフプランニングを実行することも、目標を明確にする一つの手段です。

先述したように、資産運用は時間をかけて資産を育てるものです。

短期間で資産を5倍・10倍にするような魔法ではなく、短期でリターンを狙う投機的な取引でもありません。

「すぐに大きな利益を得たい」というかたは、ご自身の認識が「長期的な資産形成」へと切り替わるまでは資産運用の検討を保留にしたほうがよいでしょう。

資産運用を始めるにあたって、自分が投資する商品の「仕組み」や「リスク」に関する基礎知識の理解は絶対条件です。

昨今の投資ブームに乗せられて「よくわからないけど、みんなやっているし儲かりそうだから」という安易な姿勢は、大切な資産を失い、資産運用に失敗する確率を高めてしまいます。

厳しいようですが、大切なご自身の資金を最後まで守り抜くのは、誰かのアドバイスではなく、あなた自身の正しい知識です。

ここまで資産運用の厳しい現実をお伝えしてきましたが、一方で、次のような特徴に当てはまるかたは、すでに資産運用をスタートさせる準備が十分に整っているといえます。

生活防衛資金を確保し、10年以上の長期視点を持てるかたは、運用の成功率が飛躍的に高まります。また、貯蓄(守り)と投資(攻め)の役割を正しく理解できているなら、市場の変動にも動揺しないでしょう。「自分から動かなければ資産を守れない」という現実に気づけたなら、今こそ検討を進めるべき最良のタイミングです。

資産運用を今すぐ始めてもよい条件として、生活防衛資金が確保できていることが挙げられます。

生活防衛資金とは、病気やケガ、会社の倒産などで収入が途絶えた場合でも、当面の日常生活を維持するために預貯金で備えておく現金を指します。目安としては、最低でも毎月の生活費の6ヵ月分が手元にあれば合格ラインです。

投資信託などの資産運用は、相場が暴落しているタイミングで現金化してしまうと、大きな損失を確定させることになります。

しかし、生活防衛資金さえ確保できていれば、突発的な出費が発生しても運用中の資金を無理に取り崩す必要がなくなります。

資産運用は、教育資金や老後資金など、人生のさまざまな節目で必要になる大きな資金をじっくり育てるための手段です。

基本的には10年、20年といった長期間のスパンで計画を立てて実行するため、「とにかく短期で資金を増やしたい」という一攫千金狙いのかたには向いていません。

長期的な視野を持ち、日々の値動きやニュースに一喜一憂せずに腰を据えて考えられるかたは、資産運用の成功確率を最大化できる「最も投資に向いている人」といえます。

>>あわせて読みたい(投資の複利効果とは?資産が雪だるま式に増える仕組みを解説)

資産を守る「貯蓄」と利益を狙う「投資」をうまく使い分けることが、資産運用のリスク・リターンのコントロールにつながります。

※出典:財務省「個人向け国債」

事前の勉強によって貯蓄と投資の役割を理解し、自分に合った商品が分かるようになれば、資産運用を始めるフェーズにあるといえるでしょう。

ここまでで、資産運用に関する周囲の否定的な声は知識不足や誤解からくるものとお分かりいただけたと思います。

大切なのは、ご自身の意思で正しい手順を踏み、自分の人生と資産を守り抜くことです。着実な資産運用を始めるために、特に重要となるポイントを紹介します。

失敗を防ぐ鍵は「ライフプランニング」にあります。「何のために、いつまでに、いくら必要か」を可視化すれば、周囲の雑音に惑わされることはありません。まずは少額から始め、市場の波を肌で感じることからスタートしましょう。NISA等の制度を賢く活用しつつ、自分のリスク許容度に合わせて着実に資産を積み上げてください。

まずはご自身の家計状況を把握し、手元の貯金を「生活防衛資金」と「資産運用に回す余剰資金」にハッキリと切り分ける作業から始めましょう。

前段でも解説した通り、万一の事態に備え、最低でもまずは生活費の6ヵ月分を生活防衛資金としてください。資産運用は、生活防衛資金を差し引いて「これから数年、もしくは数十年、当面使う予定のない余剰資金」で行うのが鉄則です。

足元の預貯金によって盤石な土台を固めておくことこそが、暴落時にも心に余裕を持ち、長期運用を継続するための最強の盾になります。

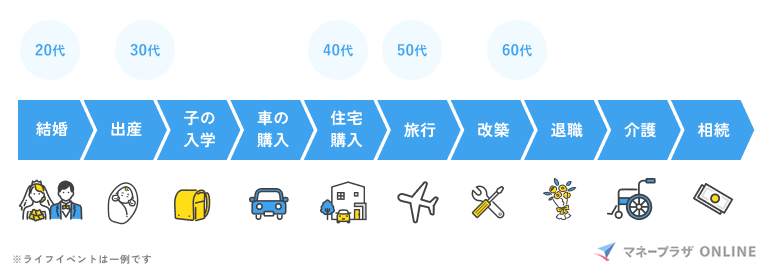

生活防衛資金を確保し、土台を固めたら、次はこの先の人生でまとまった支出が必要なライフイベントを洗い出しましょう。

それぞれのイベントに対して、いつまでに(時期)、いくら(金額)必要になるのかを明確に設定するのがポイントです。

【資産運用の具体的な目標設定の例】

目標設定は単なる精神論ではありません。「いつ・いくら」が決まることで初めて、毎月の積立額が逆算でき、さらに「多少のリスクはあるが株式で増やすべきか、それとも安全な国債や現金で置いておくべきか」といった商品選びの基準を確定しやすくなります。

どんな金融商品を選ぶよりも前に、まずはご自身のゴールの解像度を高めましょう。

土台と目標が決まったら「投資信託」や「株式」といった金融商品の基礎的な仕組みを学びます。ここで理解しておかなければならないのは、以下の3点です。

資産運用の勉強は書籍やネット、専用講座の受講などさまざまな方法がありますが、正しい知識を身につけるなら、まずは公的で絶対に安全な情報源である「金融庁の公式サイト」や「NISA特設ウェブサイト」に目を通すことから始めましょう。

上記のサイトでは投資の留意点や金融トラブルの事例・注意点、各金融商品の特徴などが案内されています。

基礎知識が身についたら、ご自身のリスク許容度や運用目的に適した資産配分・商品構成を考えましょう。ここで重要になるのが以下の3つの視点です。

資産配分や商品構成に絶対的な正解はないため、ご自身のリスク許容度や運用目的などに適しているかどうかの視点で考えましょう。

もし「自分にとって最適な現金と投資信託の比率がどうしても分からない」「客観的なアドバイスが欲しい」というかたは、FPなどの専門家に相談するのも非常に有効な手段です。

準備が整ったら、まずは数千円〜数万円程度の自分にとって無理のない「少額」から運用をスタートさせましょう。

座学でどれだけ勉強しても、実際に自分のお金が市場で増減するのを体感しなければ、本当のリスク許容度は分かりません。まずは少額で「体験」しながらさらに知識を深めていきましょう。

証券口座で自動積立を設定した後は、日々のニュースや値動きを気にする必要はなく、基本的に現状維持で構いません。ただし、1年に1回程度、以下のポイントを定期点検しましょう。

ライフスタイルや価値観の変化に合わせて無理なくペースを調整しながら、10年、20年先を見据えて長期的な視点で継続することが重要とされています 。

資産運用には多様な手法があり、本記事では王道の始め方を解説しましたが、それはあくまで「手段の正解」に過ぎません。

人の数だけ人生の歩み方があり、資産運用も本当の意味で万人に共通するプランというのは存在しないのです。

常に自分自身と対話し、ご自身のライフプランや家族構成、そして「何のために資産運用をするのか」という絶対的な目的に合わせて、あなただけの「最適解」を見つけましょう。