2019年6月に金融庁から、金融審議会 市場ワーキング・グループがまとめた「老後資金の必要額は2,000万円」とする趣旨の報告書が提出され、日本中で大きな話題になりました。国が示した具体的な金額に、驚いた方もいらっしゃるかもしれません。「老後資金=2,000万円」という言葉は聞いたことがあっても、どういった根拠によって示されたものなのかご存知でしょうか?

前編では「老後資金2,000万円問題」の背景と考えるべきポイントを、後編ではそれを踏まえた老後資金対策を解説します。この機会に老後資金2,000万円問題と正しく向き合い、 老後資金を計画的に準備できるようにしましょう。

老後資金に2,000万円必要、と示された根拠を探ってみると、この一文にたどり着きます。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で1,300万円〜2,000万円になる。」

出典:金融庁審議会 市場ワーキング・グループ報告会「高齢社会における資産形成・管理」

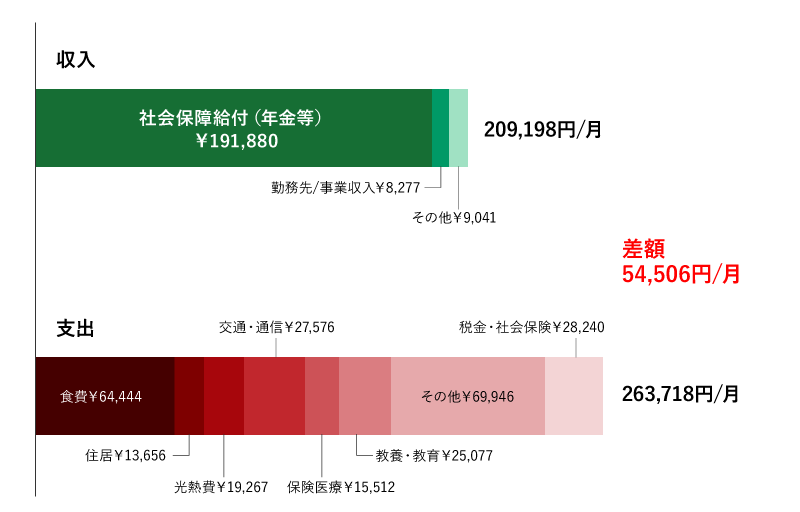

つまり、2,000万円の根拠は「毎月5万円の生活費の不足」が基準となっている訳です。確かに上記の通り、老後を迎える夫婦の例では、平均的な収入が約20.9万円/月、それに対して支出の平均が約26.4万円/月、その差額は約5.4万円/月とされており、毎月5万円以上の赤字、30年で約2,000万取り崩しが発生することになります。

出典: 金融審議会「市場ワーキング・グループ」(第21回)議事次第「厚生労働省提出資料」より

人生100年時代と呼ばれる昨今、長生きの時代だからこそ、一生涯の不足額が大きくなる可能性がある訳です。

そしてもう一つ見逃せないのは、「老後資金2,000万円」には「公的年金(国から受け取る国民年金や厚生年金)」を受給した上での金額という点です。つまり公的年金とは別に、自身で上乗せとなる老後資金として2,000万円の準備が現役中に必要ですので、人生の三大資金である「教育」「住宅」「老後」のバランスを加味しながら、計画的な資金作りが必要であることがわかります。

上記を踏まえた上で、更に注意するべきポイントがあります。それは金融庁も示していますので、まずそれを確認しましょう。

「この金額は、あくまで平均的な不足額から導き出したものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」

出典:金融庁審議会 市場ワーキング・グループ報告会「高齢社会における資産形成・管理」

この点は非常に重要なポイントです。話題になったこの問題を見ていると、「老後資金=2,000万円」という言葉が一人歩きをしている印象を持つ方もいらっしゃるかもしれません。まさしくその通りで、一人一人の状況によって必要な金額は当然変わってきます。

それでは、具体的にはどのようなことが金額を変化させる要因になるでしょうか。一般的に考えられるのが、以下の3つのポイントです。一つずつ見ていきましょう。

1)住宅を所有しているか?

2)退職金はあるか?確定拠出年金の状況は?

3)定年退職後に収入があるか?

生活費の中でもウェイトが高くなりやすい住居費。自宅を購入された多くの方は住宅ローンの返済をされ、賃貸の方は毎月の家賃を支払われていることでしょう。その金額は生活費の中でも存在感がある金額なのではないでしょうか。

まず持ち家の方は、「老後を迎えるタイミングでローン返済が終わっているか?」を確認しましょう。先ほどの一般的な老後の支出を見てみると、住居関連の費用は約1.4万円/月となっており、そこまで多くの支出ではないように見えますが、これこそ平均化されているために、実際は一人ひとりの差が大きくあると推測されます。(また、本データはすでに老後を迎えた方のデータであり、ライフスタイルが現在の若年世代とは異なることが考えられます)。

住宅ローンの返済を行われている方は、老後を迎える前に繰上返済を検討することや、将来の返済を見越して資金を上乗せで準備することなど、対策の方法はさまざまですが「2,000万円」よりも多くの資金がかかる可能性があります。

また、賃貸の方は「老後にも家賃が継続してかかること」を考慮する必要があります。毎月の家賃に加え、更新料や場合によっては引越しなどの費用もかかる可能性があり、老後資金の支出の多くを占めることも考えられます。

退職金といっても、退職一時金や確定給付年金型などございます。加えて先ほども少し触れた通り、退職金の状況はお勤めの企業や勤続年数によって大きく異なります。

現在では退職時の一時金に加え、企業型確定拠出年金(DC)で資金を積立・運用しているケースも増えています。DCに加入していても現在いくら積み立てているのか、退職時点でどれくらいの資金が貯まるのかをよく知らないという方も少なくありません。まずは自身の状況を確認することから始めましょう。

また、個人の負担で更に上乗せて積立ができる「マッチング拠出」や個人型確定拠出年金(iDeCo)が利用できる場合もあります。税制メリットも受けられる制度ですから、上手に活用できれば老後資金対策の効率がアップする可能性があります。

最後に考えたいのが「定年退職後の収入」です。定年退職を迎えた後も、働いて収入を得る場合や家賃収入などの所得が期待できる場合には、定年退職までに準備するべき金額は少なく見積もってもいいかもしれません。

定年退職年齢や年金受給開始の引き上げなどを背景に、老後という節目は後ろ倒しになっており、定年退職後も働き続ける方も増えつつあります。ご自身のライフプランに合わせて検討したい項目です。

以上、老後資金2,000万円問題を考える上で考慮すべき3つのポイントを紹介しました。金融庁が示す通り、まさしく「ライフプラン(今後どのように生きるか)」によって大きく異なる老後資金の金額。

未来を正確に予測することは難しいですが、ご自身の場合はどれくらいの金額が必要になりそうか、どのような人生を歩まれたいかをイメージしながら考えてみると良いでしょう。