企業型確定拠出年金のある会社を退職したあとに、これまで積み立てていた資産を手続きせずにそのまま放置していませんか?手続きを放置したまま企業型確定拠出年金のない会社に転職したり、主婦・主夫になられた方は要注意です。

退職後6ヶ月以内に「移換手続き」を行わないと、国民年金基金連合会というところに自動移換されてしまいます。そうすると、せっかくこれまで積み立てた資産から管理手数料が引かれどんどん目減りしていくばかりか、資産そのものを受け取る機会が遅れる可能性があります。

そのような事態を避けるための解決手段のひとつが「iDeCoへ1日でも早く移換すること」です。

企業型確定拠出年金のある会社から転職した方、中途退職した方はもちろん、これから退職される予定の方に向け、iDeCoへ移換するメリットやおすすめの金融機関について紹介します。

通常、企業型確定拠出年金のある会社を退職した際には、人事部などから6ヶ月以内に積み立てた資産を移換するよう指示があります。

しかし、退職時の忙しい時期に確定拠出年金のことまで考えをめぐらすのは、なかなか難しいことかもしれません。人によっては転職・独立、あるいは引越しや結婚など生活の変化が伴うケースもあるでしょう。しかも、6ヶ月間の猶予があると思うと、つい後回しにしてしまう方も多いのではないでしょうか。

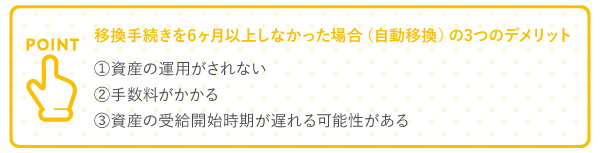

もし、移換手続きをせずに6ヶ月が経過してしまったらどうなるのでしょう。その場合、これまで積み立ててきた資産が国民年金基金連合会に、自動移換されてしまいますが、自動移換には3つのデメリットがあるということです。

企業型確定拠出年金のある会社にお勤めされていた期間、積み立てた資金を使ってご自身で運用商品を選んでいませんでしたか?投資信託で運用して資産が大きく増えた方もいれば、あるいはその逆もありえるでしょう。

リスクをとって投資信託を選ぶことだけが運用とは限りません。リスクを好まない方や何も選択しなかった方は、定期預金で手堅く金利を得られていたという場合もあるでしょう。少なくとも、定期預金で運用していればわずかながらの金利を得ることができます。

国民年金基金連合会に自動移換されると、完全なゼロ金利な上に、投資信託にするか定期預金にするか、というような選択の機会すら逃しているということになります。

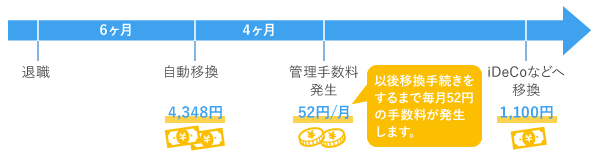

国民年金基金連合会に自動移換されると、資産運用する機会を失っているばかりか、自動移換される時点と自動移換された後4ヶ月目以降に、管理手数料が発生して資産が目減りしていくこととなります。(※)

その金額は、自動移換される時点で4,348円、自動移換された後4ヶ月目以降は52円/月となります。したがって、退職後に手続きを1年間放置すると4,504円、2年間放置すると5,128円資産が目減りすることとなります。

これに加えて、自動移換された後にiDeCoなどに移換手続きをすると、1,100円が追加で発生しますから、手数料の負担はさらに大きくなります。

(※)iDeCoへ移換した場合も月々の手数料が発生します。毎月新たに掛金を拠出する場合は171円~/月、掛金を拠出せずに運用のみ行う場合は66円~/月が必要となります。

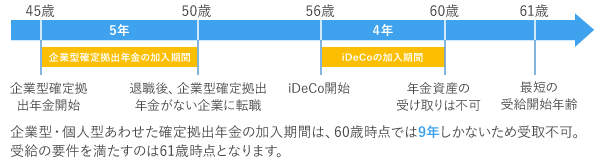

原則、確定拠出年金で積み立てた資産を受け取るには、企業型・個人型にかかわらず決められた期間、確定拠出年金制度に加入していなければなりません。

例えば、60歳で資産を受け取りたいとお考えなら、企業型と個人型をあわせて最低10年は確定拠出年金制度に加入していなければなりません。 以下のようなケースを考えて見ましょう。

確定拠出年金の加入期間に応じた、最短の受給開始年齢は下記の表をご確認ください。

上記にあげたデメリットを一挙に解決する方法があります。それは転職先の会社に企業型確定拠出年金がないことが確認できたら、「1日でも早くiDeCoへ移換すること」です(転職先の会社に企業型確定拠出年金があれば、そちらに移換すること)。

しかも、デメリットを解消できるだけでなく、iDeCoに移換することで新しく発生するメリットもあります。

「1-3.自動移換のデメリット③」で書いたように、国民年金基金連合会に自動移換されている期間があると、受給開始年齢が遅れる可能性があります。

したがって、既に自動移換されてしまった方は1日でも早くiDeCoへ移換するとよいでしょう。ただし、転職した先の会社に企業型確定拠出年金がある場合には、そちらに移換できる場合があるので人事部などに確認しましょう。

まだ転職先が決まっていない方は、退職後すぐにiDeCoへ移換するのではなく、転職先の会社に企業型確定拠出年金がないことが確認できてから、iDeCoへ移換するといいかもしれません。

なぜなら、企業型確定拠出年金からiDeCoに移管するときと、iDeCoから企業型確定拠出年金に移管するときに、それぞれで手数料が発生する場合があるからです。

ただし、転職までの期間が6ヶ月以上開いてしまった場合に、加入期間に算入されないリスクはありますのでご注意ください。

「1-1.自動移換のデメリット①」の通り、自動移換後は運用できません。iDeCoへ移換すると投資信託などの元本変動型で運用することも選択できますし、定期預金などの元本確保型で運用してもいいわけです。

ここで気をつけなければならないのは、iDeCoへ移換しても結局は毎月の管理手数料はかかるということです。iDeCoで毎月新たに掛金を拠出する場合は171円~/月、掛金を拠出せずに運用のみ行う場合は66円~/月が発生します。

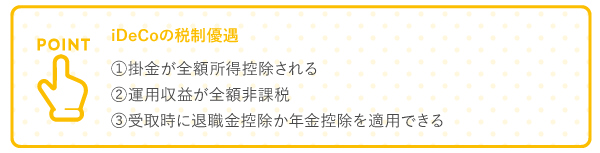

「結局手数料がかかるならiDeCoはやめておこう」と敬遠する必要はありません。iDeCoへ移換すると、様々な税制優遇を受けることができます。

ここでは簡単な説明にとどめますが、詳しく知りたい方はこちらの記事もご覧ください。

新たに掛金の拠出をしない方や所得のない主婦・主夫の方でも、②・③はメリットになり得ますので、企業型確定拠出年金のある会社を退職する場合は、iDeCoを検討されるとよいでしょう。

転職した方、中途退職した方がiDeCoへの移換で最もつまずきやすいのが、「手続きそのもの」かもしれません。国民年金基金連合会の調べによると、自主的に移換手続きをせずに自動移換されてしまった方は2019年12月時点で約87万人もいるそうです。

各種手続書類をそろえなければならないだけでなく、今後の運用のことまで考えなければならないので、手続きが面倒だと感じてあきらめてしまうのも無理もないことかもしれません。

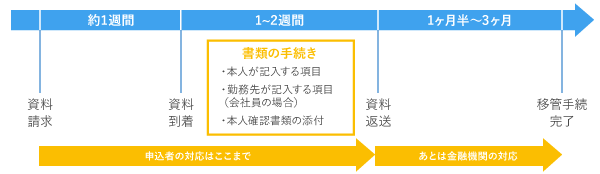

とはいえ、iDeCoへの移換手続きは資料請求してから完了するまで2ヶ月以上かかるケースもありますから、 転職先の会社に企業型確定拠出年金がないことが確認できたら、 すぐに金融機関を決めて手続きを開始するとよいでしょう。

また、運用する商品をiDeCo申込みの段階で決めておく必要はありません。運用商品を選択せずに書類を返送しても、一定期間経過後に金融機関が運用に適すると判断した指定運用商品(多くの場合、定期預金かバランス型の投資信託)で運用されますし、移換手続きの完了後でも運用商品の変更は可能です。

なるべくスムーズに手続きを進めるために、必要なものや確認しておくことはあらかじめ準備しておくとよいでしょう。

【返送時に添付する資料】

【確認しておくこと】

【決めておくこと】

(運用商品に関しては、必ずしも事前に決めておく必要はありません)

(※)転職先の会社に企業型確定拠出年金がある場合でも、iDeCoに移換できる場合があります。お勤め先にご確認ください。

前述の通り、自動移換されてしまった方は2019年12月時点で約87万人ですが、同時点で退職後半年以内に手続きを完了できた方は累計約60万人ということですから、慣れない手続きかもしれませんが決してできない手続きではないはずです。

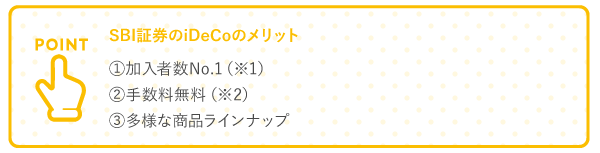

上記に示したiDeCoへ移換することのメリットは、どこの金融機関を選択されても同じです。

ただし、iDeCoに関連する手数料や、取り扱っている運用商品などは金融機関によって異なります。手数料が安く、多くの利用者に選ばれている金融機関を選びたいということであれば、SBI証券のiDeCoをおすすめします。

※1 2020年1月 SBI証券調べ

※2 SBI証券へ支払う手数料はありませんが、iDeCoを取り扱う金融機関で共通の国民年金基金連合会等へ支払う手数料がかかります。

企業型確定拠出年金のある会社を退職する際に移換手続きについて説明があっても、忘れてしまったり、つい後回しにしてしまったりする方もいらっしゃるかもしれません。これまで積み立ててきた資産だからこそ、手続きを完結することが大切です。