住宅ローンの利用を検討しているかたの中には、「金利はみんないくらなのだろう」「毎月いくら払っている?」と気になっているかたは多いのではないでしょうか。

住宅ローンの毎月の返済額は、金利や借入金額、返済期間のほか、金利タイプや返済方法で変わるため、この記事では、住宅金融支援機構や国土交通省が公表している統計データをもとに、住宅ローンの金利相場や平均的な借入金額や返済期間、返済額などを紹介します。

ご自身の支払っている返済額、または検討している住宅ローンの返済額が高いか安いか判断する基準も解説していますので、ぜひ参考にしてください。

2026年3月現在、住宅ローンは「借りれば得」な時代から「リスクを管理する」時代へと変化しています。統計上の平均値は一つの目安にはなりますが、住宅ローンは一人ひとりの家計状況に最適化されるべきオーダーメイドの商品です。

「みんながいくら払っているか」を知ることで安心を得るのではなく、それを基準に「自分たちは金利上昇にどこまで耐えられるか」を問い直してください。変動金利の低さを享受しつつも、万一の際の繰上返済原資や団信による保障の充実度を確認することが、将来の不安を払拭する鍵となります。

数字上の損得だけでなく、ライフプランに合わせた持続可能な返済計画を第一に考えましょう。もし判断に迷う場合は、複数のシナリオでシミュレーションを行い、家計の許容範囲を可視化することから始めてみてください。それが、納得感のある住まいづくりへの近道です。

独立行政法人 住宅金融支援機構の調査によると、2025年4月から同年9月までに住宅ローンを利用したかたの借入金利は、年0.5%超〜年1.0%以下がもっとも多い結果でした。

金利タイプについては、ほとんどのかたが「変動金利型」を選択しています。

調査では1.0%以下が多数ですが、2026年現在は日銀の利上げにより、かつての超低金利は終わりつつあります。変動金利を選ぶ際も、将来の金利上昇を見越した返済の余力があるかが成否を分けます。単に人気だから選ぶのではなく、自身の家計が数%の上昇に耐えられるかをシミュレーションしましょう。

住宅金融支援機構が2025年4月から同年9月までに住宅ローンの借入れをしたかたを対象に実施した調査によると、借入金利の分布は以下の通りです。

| 借入金利 | 借入金利の分布 |

|---|---|

| 年0.5%以下 | 13.1% |

| 年0.5%超~年1.0%以下 | 53.4% |

| 年1.0%超~年1.5%以下 | 19.2% |

| 年1.5%超~年2.0%以下 | 9.0% |

| 年2.0%超~年2.5%以下 | 3.3% |

| 年2.5%超~年3.0%以下 | 1.2% |

| 年3.0%超~ | 0.8% |

出典:住宅金融支援機構「住宅ローン利用者の実態調査(2026年1月調査)」

年0.5%超〜年1.0%以下の金利で借入れをしているかたは53.4%、年0.5%以下で借入れをしているかたは13.1%という結果から、全体の約66%が年1.0%以下の金利で住宅ローンを利用していることがわかります。

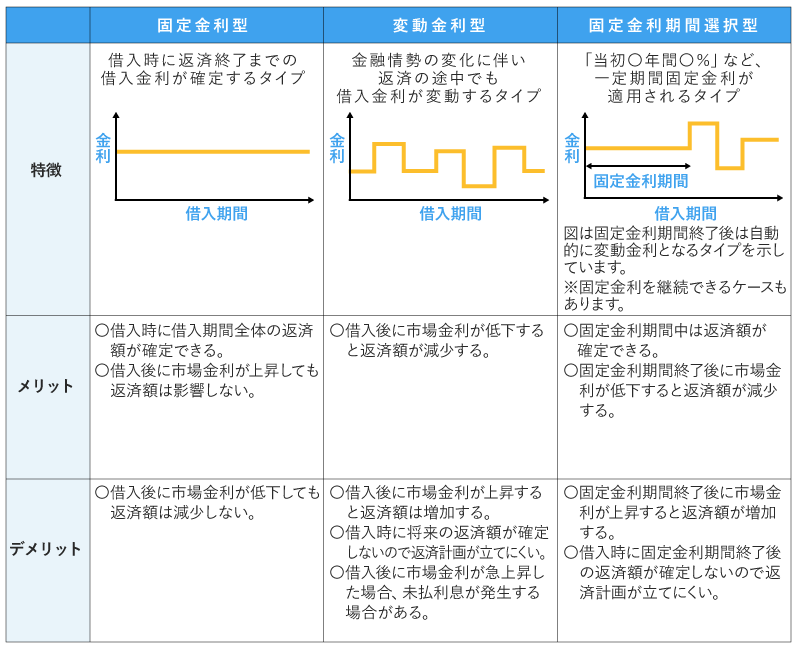

住宅ローンの金利タイプには「全期間固定型」「変動金利型」「固定期間選択型」があります。各金利タイプの特徴は以下の通りです。

住宅金融支援機構の調査によると、2025年4月から同年9月までに住宅ローンを借入れたかたのうち75.0%が変動金利を選択しています。

| 変動型 | 固定期間選択型 | 全期間固定型 | |

|---|---|---|---|

| 2026年1月調査 | 75.0% | 14.9% | 10.1% |

| 2025年4月調査 | 79.0% | 12.2% | 8.8% |

| 2024年10月調査 | 77.4% | 13.5% | 9.0% |

| 2024年4月調査 | 76.9% | 15.1% | 8.0% |

| 2023年10月調査 | 74.5% | 18.3% | 7.2% |

| 2023年4月調査 | 72.3% | 18.3% | 9.3% |

| 2022年10月調査 | 69.9% | 20.1% | 10.0% |

出典:住宅金融支援機構「住宅ローン利用者の実態調査(2026年1月調査)」

前回調査に比べると割合は低下しているものの、日銀の利上げの影響により借入金利が上昇傾向にあるなかでも、依然として変動金利を選ぶかたが多いことがわかります。

また、同調査によると、住宅ローン(商品)を選んだ理由(フラット35以外)として「金利の低さ」と回答したかたが62.0%にのぼりました。

変動金利は、固定金利よりも借入当初の金利が低く設定されており、返済開始時には毎月の返済額を抑えやすいという特徴があります。

住宅ローンの返済が始まった後の家計への負担を軽くしたいというニーズが、変動金利の根強い人気を支えているといえるでしょう。

>>あわせて読みたい(住宅ローンの金利とは? 特徴と種類、選択時のポイント)

国土交通省の調査によると、住宅ローンの平均返済額は毎月10万円前後と算出できます。一方、注文住宅や分譲の戸建住宅、中古住宅など住宅の種別によって毎月の平均返済額は異なります。

住宅ローンの返済額について、平均額や借入額ごとの違いをみていきましょう。

平均10万円という数字はあくまで参考です。特に注文住宅は借入額が膨らみやすく、返済負担率が高くなりがちです。大切なのは、ローンだけでなく固定資産税や修繕積立金といった維持費を含めても、家計が赤字にならない「自分たちの適正額」を見極めることです。将来の教育費とのバランスも忘れないでください。

国土交通省「令和5年度 住宅市場動向調査」によると、住宅種別ごとの返済額や返済負担率(年収に占める年間合計返済額の割合)は以下の通りです。

| 住宅の種類(※1) | 年間返済額の平均 | 毎月の返済額の平均(年間返済額÷12) | 返済負担率(※2) |

|---|---|---|---|

| 注文住宅 | 144.8万円 | 12.1万円 | 18.4% |

| 分譲戸建 | 132.1万円 | 11.0万円 | 17.6% |

| 分譲集合住宅(新築マンション) | 126.5万円 | 10.5万円 | 16.1% |

| 中古戸建 | 109.3万円 | 9.1万円 | 16.3% |

| 中古集合住宅(中古マンション) | 114万円 | 9.5万円 | 17.8% |

出典:国土交通省「令和6年度 住宅市場動向調査」

(※1)注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

(※2)世帯年収に占める住宅ローン年間支払額の割合

返済額の平均がもっとも高いのは注文住宅です。土地取得費用と建物の建築費用が高額になりやすく、借入額が膨らみやすい分、返済額も高くなると考えられます。

一方、中古住宅は新築に比べて物件価格が抑えられるため、毎月の返済額の平均は約9万円台という結果でした。

返済負担率の平均は16〜18%であり、もっとも返済負担率が高いのは注文住宅、もっとも低いのは分譲集合住宅(新築マンション)でした。

借入額が増えると毎月の返済額も上がりますが、実際にはどれほどの差が生じるものなのでしょうか。

返済期間35年、金利 年1.0%(全期間同じと仮定)、元利均等返済(毎月の返済額(元金+利息)が一定となる返済方法)、ボーナス返済なしの条件下で、借入額別に毎月の返済額を試算した結果が以下の通りです。

| 借入額 | 毎月の返済額(概算) |

|---|---|

| 2,000万円 | 約5.6万円 |

| 2,500万円 | 約7.1万円 |

| 3,000万円 | 約8.5万円 |

| 3,500万円 | 約9.9万円 |

| 4,000万円 | 約11.3万円 |

| 4,500万円 | 約12.7万円 |

| 5,000万円 | 約14.1万円 |

| 5,500万円 | 約15.5万円 |

| 6,000万円 | 約16.9万円 |

| 7,000万円 | 約19.8万円 |

| 8,000万円 | 約22.5万円 |

| 9,000万円 | 約25.4万円 |

| 1億円 | 約28.2万円 |

借入額が2,000万円増えると、毎月の返済額は約5.6万円増える計算です。

同じ住宅ローンであっても、金利タイプごとに、適用される金利が異なります。

そのため、借入額や返済期間などの条件が同じであっても、金利タイプが異なれば毎月の返済額や総返済額に差が生じます。

借入額4,000万円・返済期間35年・元利均等返済・ボーナス返済なしで借入れをする場合、変動金利(想定金利 当初年1.0%、10年後年2.0%、20年後年3.0%)と全期間固定金利(同 年2.5%)の返済額は以下の通りです。

| 変動金利 | 全期間固定型 | |||

|---|---|---|---|---|

| 想定金利 | 当初 年1.0% | 10年後 年2.0% | 20年後 年3.0% | 年2.5% |

| 毎月の返済額 | 約11.3万円 | 約12.6万円 | 約13.7万円 | 約14.3万円 |

| 総返済額 | 約5,389万円 | 約6,021万円 | ||

※返済額は概算の金額です。

変動型は全期間固定型と比べて当初の返済額は約3万円低くなります。完済まで金利が変わらなければ返済額も変わりませんが、変動金利の場合、返済の途中で金利が上昇すると返済額が増えます。金利の上昇幅や回数、時期によっては毎月の返済額や総返済額が全期間固定型を上回る可能性もゼロではありません。

一方、全期間固定型は返済が始まった当初の返済額は変動型と比べて割高ですが、途中で増える心配がありません。そのため、家計管理がしやすく返済計画も立てやすいといえます。

このように、それぞれの金利タイプには一長一短があります。住宅ローンを選ぶ際は、借入希望額をもとに、変動金利と固定金利の返済額をシミュレーションで比較したうえで、どの金利タイプが適切か慎重に検討しましょう。

ここまで毎月の平均返済額を見てみましたが、住宅の種別や金利の種類、借入れの金額によって違いがあることがわかりました。

平均返済額はあくまでも目安であり「平均に近いから適正」というわけではありません。

平均返済額はあくまで参考値としてとらえ、世帯収入や今後のライフプラン、購入後のランニングコストなども踏まえ、家計に応じて適正な毎月の返済額を考えることが重要です。

住宅ローンの金利相場や平均返済額について把握できたことで、ご自身の現在の状況と照らし合わせ「毎月の負担をもっと減らせないか」「より条件の良いローンに見直したい」と、借換えを検討し始めたかたもいるかもしれません。

しかし、単に他行の金利が今より低いからという理由だけで借換えに飛びつくのは推奨できません。

借換えには数十万円単位の諸費用がかかる場合があるうえ、新規借入時と同様に金融機関の厳格な審査を通過しなければならない等、実務的なハードルが存在します。

本当にご自身にとって価値のある借換えを実行するために、必ず押さえておくべき3つの重要なポイントと手順を解説します。

住宅ローンの借換えを検討する際、最も重要なのは「何のために借換えるのか」という目的を明確にすることです。

例として「進学資金などを貯蓄するために、家計の余剰資金を捻出したい」という目的で借換えを検討する場合、毎月の返済額が減るだけでなく、借換えにかかる諸費用を含めた「総返済額」も確実に軽減できなければ意味がありません。

一方で「教育資金がかさむ7年間だけ返済額を抑えたい」という目的なら、総返済額は増加しても、毎月の返済額を軽減できる、返済期間を引き延ばして借換えるという考え方もあります。

借換えはそれ自体がゴールではなく、ご自身の家計やライフプランの課題を解決するためのひとつの手段です。

金利の低さに飛びつく前に、まずはご自身が借換えを検討する目的を明確にすることから始めましょう。

借換えによってメリットを得るためには、借換え前後で金利差があることが必須条件です。

一般的には金利差が年1.0%以上あることに加え、「残りの返済期間が10年以上」「借入残高が1,000万円以上」が目安と言われますが、残りの返済期間や借入残高によっては、金利差が年0.3~0.5%程度でもメリットが出るケースがあります。

反対に金利差がなければ、仮に残りの返済期間が30年、残高が8,000万円あっても、諸費用(事務手数料や登記費用など)を加味した総返済額の軽減効果は生まれません。

まずは、現在借入しているすべての住宅ローン、または住宅に付随するローンの「返済予定表」を準備しましょう。予定表をもとに借換えにかかる諸費用を含めた実質的なコストを計算し、借換えによってご自身の目的にメリットが得られるか、毎月の返済額と総返済額の増減を確認しましょう。

単に「金利が下がるから得」と判断するのではなく、ご自身の本来の目的に合致しているかを見極めることが重要です。

>>あわせて読みたい(住宅ローンの借換にかかる手数料の目安は?用意できないときの対処法)

借換え時にも、金融機関による審査を改めて通過する必要があります。シミュレーション上でどれだけ大きなメリットが出たとしても、審査に通らなければ意味がありません。

まずはご自身の現在の与信状況と健康状態を確認し、審査通過の確度を見極める必要があります。

住宅購入時から現在までに転職などで勤続年数がリセットされていないか、自動車ローンなど新たな借り入れが増えていないかなどを確認しましょう。

民間金融機関へ借換える場合、団体信用生命保険(団信)への再加入が必須です。過去の病歴や現在の健康状態によっては団信の審査に通らず、結果として借換え自体ができない可能性があります。

反対に、住宅購入時に「転職直後でフラット35しか選べなかった」というかたが、現在は与信状況が改善したことや、配偶者と収入合算できる条件が整ったことで、より低金利の民間ローンの審査基準を満たせる場合もあります。

シミュレーションの結果とご自身の与信状況の両方が揃って初めて、借換えは現実的な「手段」となります。

最後に、住宅ローンの金利や返済額に関するよくある質問に回答します。

A.国土交通省の「令和6年度 住宅市場動向調査」によると、毎月の返済額の平均は10万円程と算出できます。注文住宅が約12.1万円ともっとも高く、中古戸建て住宅が約9.1万円ともっとも低い結果でした。

物件種類や住む地域、適用金利などによって借入額や毎月の返済額は異なるため、上記の平均はあくまで参考値として捉えましょう。

出典:国土交通省「令和6年度 住宅市場動向調査」

A.金利水準は住宅ローンを選ぶうえで重要な要素ですが、低金利であるからといって必ずしも良い商品とは判断できません。

住宅ローンには適用される金利以外にも、契約時に必要な諸費用や団体信用生命の内容、また返済期間中の繰り上げ返済手数料の額など、比較検討できるポイントはたくさんあります。

そういったポイントを、比較したうえで、ご自身に合った住宅ローンを選ぶことが大切です。

住宅ローンを利用しているかたの多くは変動金利を選択し、年1.0%以下の金利を選ぶかたが多いことがわかりました。

毎月の返済額の平均は約9〜12万円程ですが、これらはあくまで参考情報に過ぎず、家計の収支や今後のライフプランなどをもとに資金計画を立てて借入額を設定することが大切です。

ご自身に合った返済プランを判断することが難しい場合や、返済中の住宅ローンを見直したい場合は、金融機関の担当者やファイナンシャルプランナーへの相談を検討しましょう。適正な借入額や住宅ローン選びのアドバイスがもらえるでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。