マイホームの検討を始めると、「住宅ローンの審査って、一体どのタイミングで受ければいいの?」と悩むかたは非常に多いです。

住宅ローンの審査には「事前審査(仮審査)」と「本審査(正式審査)」の2段階があり、それぞれ受けるべきタイミングが存在します。

スムーズに引き渡しまで進めるために、住宅ローン審査の正しいタイミングと、知らずにやってしまうと審査に落ちる注意点について、詳しく解説します。

住宅ローン審査のタイミングを正しく捉えることは、マイホーム購入をスムーズに進めるための重要なステップです。現在の不動産市場はスピード感が非常に速く、検討の初期段階で「いくら借りられるか」を確定させておくことは、理想の物件に出会った際の強力な後ろ盾になります。まずは、物件探しを本格化させる前に事前審査を済ませ、自分自身の予算を明確にすることから始めましょう。

また、事前審査に通ったからといって、本審査にも通るとは限りません。この記事を参考に不動産会社や銀行と密に連携しつつ、余裕を持ったスケジュールで手続きを進めてください。確かな準備こそが、納得感のある住まい探しを実現するための第一歩となります。

住宅ローンの審査には「事前審査(仮審査)」と「本審査」があり、それぞれの審査に申し込むベストなタイミングは以下の通りです。

事前審査は「物件探しを始める前」に受けておくのが鉄則です。

多くの人が「良い物件が見つかってから審査を受ければいい」と誤解していますが、これは大きな間違いです。不動産取引では、「事前審査に通っていること」が、物件の購入申込みをするための条件になっているケースがほとんどだからです。

また、物件探しよりも先に事前審査を受けておくことで、金融機関からいくらまで借りられるかが明確になります。

予算の上限が確定するため、高すぎて買えない物件を内覧して無駄な時間を過ごすといった失敗がなくなり、身の丈に合った最適なマイホーム探しをスムーズに進めることができます。

物件探しの前に事前審査を受けることは、住まい探しをスムーズに進めるための大切なステップです。借入可能額を把握して予算オーバーを防ぐだけでなく、検討段階で資金計画の目途が立っていることを示す材料になります。人気物件や土地はスピードが命、後回しにせず早めに準備を進めることが、理想の住まいを逃さないためのポイントです。

住宅ローンの審査が2段階に分かれているのは、それぞれ審査する目的が異なるからです。

事前審査は主に返済能力を見る審査であり、本審査はそれに加えて物件の担保価値や健康状態を含め、住宅ローンの契約が可能か判断する最終的な審査です。

| 事前審査(仮審査) | 本審査 | |

|---|---|---|

| 審査の目的 | 住宅ローンを利用できる見込みがあるかを判断する | 融資を実行しても問題ないかを最終判断する |

| 主な審査項目 | 返済能力、個人信用情報 | 返済能力、個人信用情報、物件の担保価値、健康状態 |

| 審査期間の目安 | 即日〜1週間程度 | 1〜3週間程度 |

| 主な提出書類 | 本人確認書類 収入を証明する書類 など |

事前審査の書類に加え、物件に関する書類、健康状態の告知書 など |

| 審査機関 | 金融機関、保証会社(※1) | 金融機関、保証会社(※1)、生命保険会社 |

(※1)保証会社を利用する場合

事前審査は即日〜1週間程度で結果が出るため「簡易的な審査」と誤解されがちですが、審査は極めてシビアです。

金融機関は指定信用情報機関に照会し、申込者が利用しているローンやクレジットカードの利用歴を確認します。過去に他社の借入れで延滞を起こしていたり、債務超過になっていたりすれば、この段階で否決となります。

事前審査をクリアしても、本審査では返済能力と信用情報に加え、購入する物件の担保評価と団体信用生命保険(団信)の加入審査も行われます。

過去の病歴や現在の健康状態に問題があり、生命保険会社の審査に通らなければ、住宅ローンを借りることはできません。

健康状態に限った話ではなく、「転職したばかり」「車のローンが残っている」「過去にスマホ代やクレジットカードの引き落としを忘れたことがある」など、審査において少しでも不利になりそうな懸念事項があれば、早めに担当者に相談しましょう。

>>あわせて読みたい(住宅ローンの仮審査とは?審査が通らない理由と対処法)

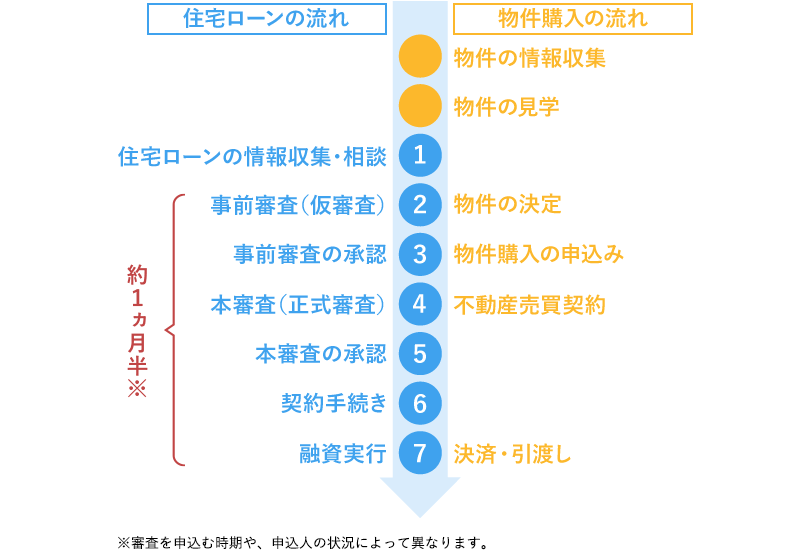

審査の申込みから融資実行までのトータルの期間は「約1〜2ヵ月程度」が目安で、基本的に以下の4つのステップで進んでいきます。

売買契約から融資実行までの期間は、実務上あっという間に過ぎ去り、非常にタイトなスケジュールになりがちです。

必要書類の不足などで審査が長引かないよう、全体の流れをしっかりと頭に入れ、不動産会社や金融機関の指示に従ってスムーズに進められるよう意識しましょう。

事前審査は「年収や勤務先、個人の信用情報」、本審査は「事前審査の内容に加え、個人の健康状態、購入予定の物件」をみます。特に売買契約から本審査完了までは、時間の猶予がありません。必要書類の準備遅れは決済(引き渡し)日の延期に繋がり、違約金リスクも生じます。最近は手続きの電子化が進んでいますが、余裕を持ったスケジュール管理こそがスムーズな取引の秘訣です。

マイホームの購入を検討し始めたら、まずは希望するエリア・間取りなどの条件をざっくりと整理します。そして、本格的な物件探しの前に、金融機関の事前審査に申込みましょう。

多くの金融機関では、購入する特定の物件が決まっていない段階でも事前審査を受けることが可能です。

先に事前審査を通過して借入可能額を確定させておくことで、予算オーバーの物件に目移りすることなく、理想の物件に出会えた際にもスムーズな申込みに繋がります。

事前審査に申し込む際は、年収や勤務先の情報のほか、他の借入状況を正確に申告する必要があります。申告漏れがないよう以下の書類を手元に準備しておきましょう。

事前審査に通過し、購入する物件が決まったら物件の契約締結に進みます。

契約当日には、買主から売主へ「手付金」を支払うのが通例です。手付金は最終的に物件代金の一部に充てられますが、住宅ローンの融資実行前に支払うため、全額ローンで考えている場合でも、手付金だけはまとまった現金として手元に用意しておく必要があります。

また、契約には「住宅ローン特約」が盛り込まれるのが一般的です。これは、万一契約後に住宅ローンの本審査に落ちてしまっても、違約金なしで契約を白紙撤回し、手付金も全額返還できる仕組みです。

特約には「〇月〇日までに本審査を通すこと」という厳格な期限が設定されています。期日を過ぎてしまうと特約が使えなくなるため、契約締結後は早めに本審査へと進めましょう。

>>あわせて読みたい(住宅ローンの契約書とは? 主な種類と締結前に確認するポイント)

売買契約の締結後は、すぐに金融機関へ本審査の申込みを行います。

この際、事前審査の書類に加えて、不動産会社から受け取った「売買契約書」や「重要事項説明書」などの物件に関する資料の提出が必要です。

本審査の期間は通常1〜3週間程度が目安ですが、書類の不備や金融機関の繁忙期と重なると1ヵ月近くかかることもあります。売買契約後は速やかに手続きを進めましょう。

また、本審査と同時に団体信用生命保険の申込手続きも行います。手続きの際は、過去の病歴や健康状態を告知書に記入して保険会社の審査を受ける必要がありますが、健康状態によっては生命保険会社の審査に通らず、申込みできないことがあります。

その場合は、ワイド団信(引受条件緩和型団信)という持病があっても加入しやすくなる住宅ローン特約などもありますので、不安のあるかたは早めに金融機関へ相談してみましょう。

本審査を無事通過したら、決済日の数日前までに金融機関と「金銭消費貸借契約(住宅ローンの契約)」を締結します。借入金額や金利、返済期間などの最終条件を入念に確認し、署名・捺印を行います。

そして、決済日(引き渡し日)を迎えます。銀行の送金や法務局への登記手続きをその日のうちに完了させる必要があるため、当日は「平日の午前中」に関係者(買主、売主、不動産会社、司法書士など)が集まって手続きを行うのが一般的です。当日の流れは以下の通りです。

これで物件の引き渡し手続きはすべて完了です。融資が実行された翌月(または翌々月)から、住宅ローンの返済がスタートします。

>>あわせて読みたい(住宅ローンの手続きの流れと必要書類│よくある質問と回答)

「事前審査はあとでいいだろう」「契約したから本審査は後回し」などとタイミングを甘く見ていると、引き渡し日に間に合わないといった失敗や後悔に繋がります。

多くのかたが陥りがちな、審査タイミングに関する失敗例と、それを防ぐための対策を解説します。

最も避けたいのは「審査中の変化」です。転職や、車のローンを新たに組むことは、審査結果が白紙に戻る原因になります。また、スマホ代の延滞一つで信用情報に傷がつき、審査落ちするケースもあります。家計や勤務状況を維持することが、審査を無事に終えるための大切なルールです。

事前審査を受けずに物件探しをすると、自分たちの借入限度額が分からないまま高額な物件に目移りしてしまいます。

しかし、いざ審査を受けてそこまでは借りられないという現実を突きつけられた時、それまで物件探しに費やした時間と労力が無駄になり、家探しへのモチベーションも大きく削がれてしまうでしょう。

さらに、売主は「確実にローンを組める人」を優先するため、理想の物件に出会えたとしても、事前審査に通っていない状態では物件や不動産会社によっては購入申込みを受け付けてもらえない、または後回しにされる場合があります。

慌てて事前審査を申し込んでも、その間にすでに審査をパスした他の買主に先を越されてしまう場合もあります。

そのため「物件探しを始める前」に事前審査を済ませておくのが鉄則です。

前段でお伝えした通り、本審査の結果が出るまでには通常1〜3週間、書類の不備があれば1ヵ月近くかかることもあります。

さらに、承認後も金融機関との契約手続きが必要になるため、売買契約から引き渡しまでの約1〜2ヵ月間のスケジュールには、ほとんど猶予がありません。

もし、申込みが遅れて事前に取り決めた決済日までに融資の実行が間に合わなかった場合、単なる引き渡しの遅れでは済まされず、買主側の契約違反とみなされ、違約金を請求される事態にもなりかねません。

ですので、売買契約が済んだらすぐに本審査へ申込むようにしましょう。役所で取得する住民票や印鑑証明書など、本審査で必要になる追加書類は売買契約の前にあらかじめ確認・準備しておき、スピード感を持って手続きを進めてください。

住宅ローン審査は、現在の勤続年数に基づく「収入の安定性」や、年収に占めるすべての総返済額の割合(返済比率)を計算して行われます。

ですので、この期間中に転職や退職をして勤続年数の条件を満たせなくなったり、自動車ローンや教育ローンなどの新たな借入れをして返済比率が変わったりしてしまうと、本審査で否決される恐れがあります。

転職や新たなローン契約など、金融機関に申請している情報と相違がでないようにしてください。

必要書類の提出が遅れたり、申込書の記載内容に不備があったりすると、その時点で住宅ローンの審査が滞ってしまいます。

手続きが滞って融資実行が後ろ倒しになれば、その後のスケジュールすべてに影響し、前述した「決済遅延による違約金」などのトラブルにもなりかねません。

特に本審査では、事前審査よりも提出書類が増えるため注意が必要です。利用者証明用電子証明書を登録したマイナンバーカードを持っていないかたは、住民票や印鑑証明書といった公的書類は役所の窓口が空いている平日の日中でなければ取得できませんし、これらの公的書類は「発行から3ヵ月以内」といった有効期限が定められています。

遅延を防ぐためにも、事前審査や本審査の申込み段階で「いつ、何の書類が必要になるか」を不動産会社や担当者に確認し、計画的に準備を進めましょう。

同時に、審査の途中で金融機関から追加書類の提出を求められた場合は、後回しにせず1日でも早く対応するようにしてください。

最後に、住宅ローンの審査タイミングに関してよくある質問に回答します。

A. 結論から言うと、購入する物件が未完成の場合、本審査のタイミングや手続きの難易度は大きく変わります。

未完成の新築マンションの場合、売買契約から完成までに数ヵ月から1年以上の期間が空くことが珍しくありません。住宅ローンの本審査の承認には180日間などの期限があるため、早すぎると審査が再度必要になる可能性があります。

そのため、引き渡しから逆算して本審査の申込みを遅らせるスケジュールになります。

また、注文住宅では家が建つ前に「土地の購入代金」や、建築会社への「着工金・中間金」といった数千万円単位の支払いが先行して発生しますが、住宅ローンは「建物が完成して引き渡される時」にしかお金が振り込まれません。

ですので、土地代を先に借りる「土地先行融資」や、一時的に資金を立て替える「つなぎ融資」というローンを利用することになります。

本審査のタイミングは建築(工事)請負契約を結んだ後になるのが一般的ですが、ハウスメーカーの担当者と綿密なスケジュール調整が必須です。

>>あわせて読みたい(つなぎ融資とは?諸費用や利用の流れと知っておきたい注意点)

A. 事前審査の結果には、金融機関ごとに承認日から90〜180日間といった明確な有効期限が定められています。

この期限を過ぎてしまうと承認は無効となり、再審査が必要になるため、事前審査の承認を得たら、その期限内に売買契約まで辿り着けるよう、先延ばしにせず短期集中で物件探しを進めることが必要です。

マイホーム購入は人生最大のイベントであり、何度も経験するかたは多くないでしょう。そのため、審査について分からないことがあって当然です。正しいタイミングとルールを把握し、前倒しで行動することが、マイホーム購入を大成功に導く最大の鍵です。

後悔しないために、ここまで解説してきた4つのポイントを最後におさらいしておきましょう。

審査を受けるタイミングは取得する住宅の種類によって異なります。審査について不明点や疑問点がある場合は金融機関に早めに相談しましょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。