会社員のかたが毎年の年末ごろに手にする「源泉徴収票」。皆さまはじっくりとご覧になったことはありますか? 源泉徴収票にはその年の収入や税金などが簡潔にまとめられており、普段はなかなか意識されにくい「所得(その年の収入)」や「税金(所得税)」、「所得控除・税額控除」などの、貯蓄や資産運用などお金について考える上で大前提となる要素が盛り込まれています。

ただし、普段馴染みのない言葉が並んでいることもあり「一度さっと目は通すけれど、よく分からず保管している」といったかたも少なくないのではないでしょうか。今回は、改めて源泉徴収票の見方を解説します。

会社員のかたは、毎月のお給料から所得税が天引きされていることが給与明細で確認できると思います。それでは、その所得税はどのように計算されているかご存知でしょうか。

そもそも所得税は「その年の所得」が対象で、課税所得(所得税の対象となる金額)によって税率が変わります。つまり所得税を支払っている時点(給与天引きされている時点)では、その年の所得はまだ確定していないため「およそこれくらいが所得税としてかかるだろう」という予測のもと給与天引きされているというわけです。

当然、給与天引きされる金額はあくまで予測に基づくものですから、実際にその年の所得が確定した時点(毎年12月31日)で精算が必要です。実際よりも多く所得税を支払っていた(給与天引きされていた金額が実際の所得税額より多かった)場合は還付が行われ、通常12月の給与にその金額が上乗せされます。逆に天引きしていた金額が実際の所得税額よりも少なかった場合には、追納することになります。この一連のやり取りが「年末調整」です。

◆所得税の「還付(払い戻し)」

給与天引きされていた金額 > 実際の所得税額

(実際よりも多く所得税を支払っていた)

◆所得税の「追納(追加の支払い)」

給与天引きされていた金額 < 実際の所得税額

(実際よりも少なく所得税を支払っていた)

その結果として、「源泉徴収票」に、一年間に支払われた給与や実際に支払った所得税が記載されています。

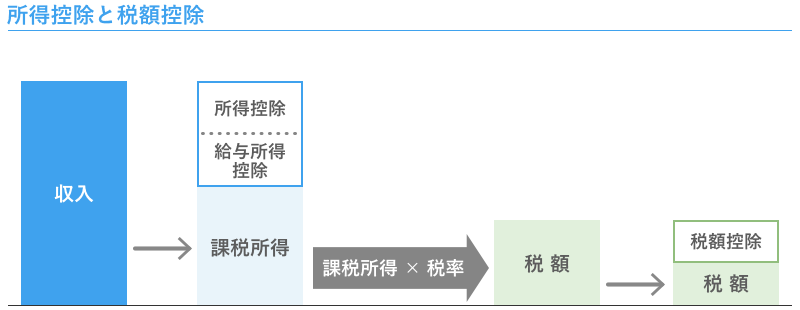

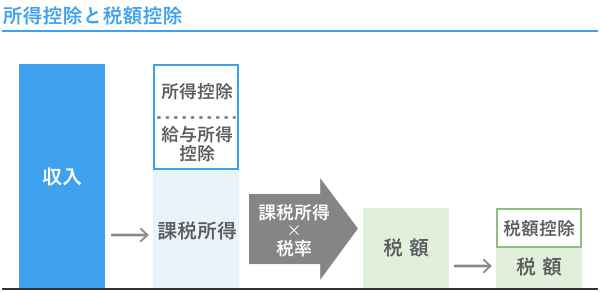

また、所得税を計算する上で正しく考慮するべきものが「所得控除と税額控除」です。所得税はその年の所得から14種類の所得控除を差し引いた残りの金額(この金額を課税所得と呼びます)によって5〜45%の税率が決まります。さらに、そこから税額控除を差し引いた金額が最終的な所得税の金額となります。例えば収入が全く同じかたが2人いらっしゃった場合でも、それぞれのかたがどんな控除を受けられるかに違いがあれば、結果として所得税の金額が変わる仕組みです。

源泉徴収票には、所得控除・税額控除をどれくらい受けているかも記載されています。特にiDeCo(個人型確定拠出年金)や生命保険料控除・地震保険料控除など、ご自身の主体的な取り組みによって税制優遇を受けられるかたにとっては、それらによりどの程度所得税が変わったか気になるはずです。もちろん「控除ありき」の選択は正しいとは言えませんが、源泉徴収票の所得控除・税額控除欄を確認した上で、そういった制度の活用の余地はないかを検討してみても良いでしょう。

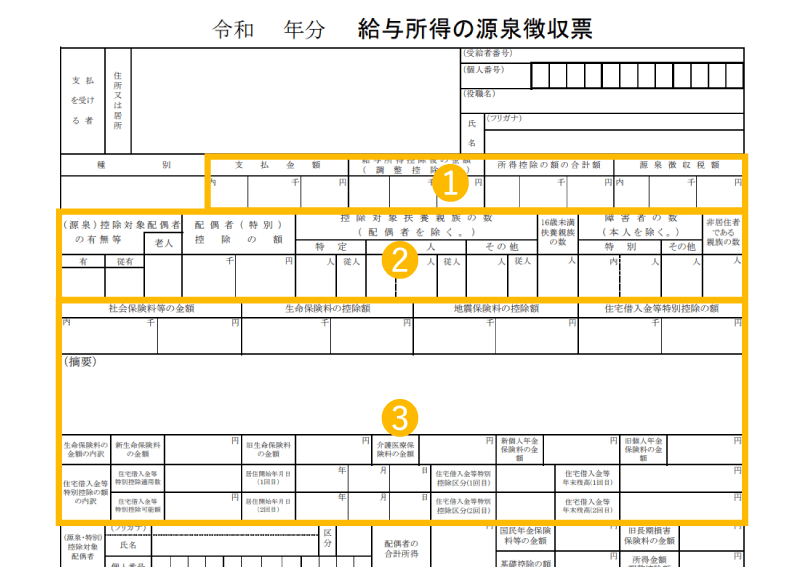

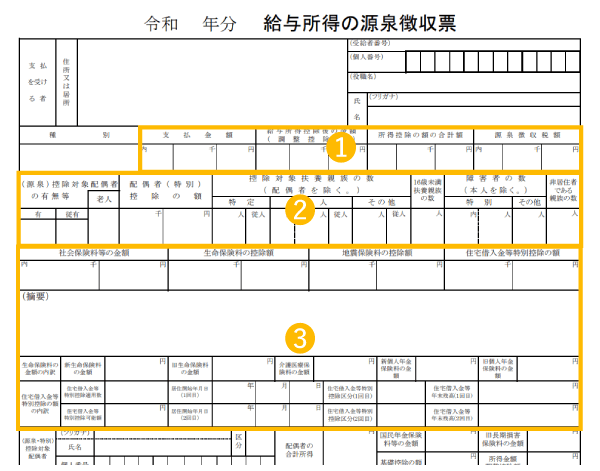

では、源泉徴収票を見ていきましょう。

① その年の所得のまとめ

② 家族の収入や扶養状況等のまとめ

③ 社会保険料控除、生命保険料控除、住宅ローン控除のまとめ

①の一番右の欄「源泉徴収額」が所得税の金額です。前述の通り、その年の所得、所得控除・税額控除を踏まえて算出された所得税の金額が記載されます。この金額とすでに給与天引きで支払った所得税を比べ、還付や追納が生じるかが計算されます。

その年(1月1日〜12月31日)に会社から給与として受け取った金額の合計です。基本給やボーナス、各種手当、残業代などが全て含まれています。「年収」や「額面収入」はこの金額を指すのが一般的です。

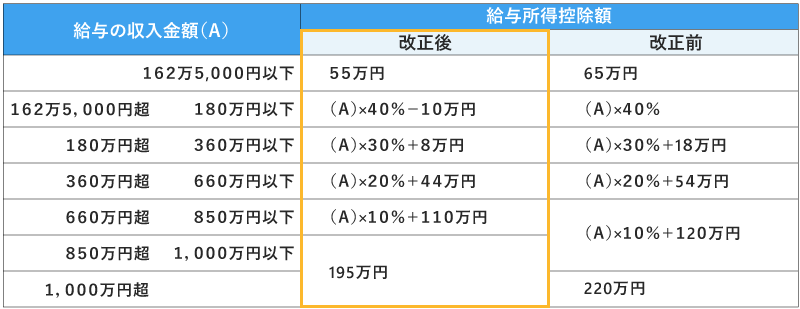

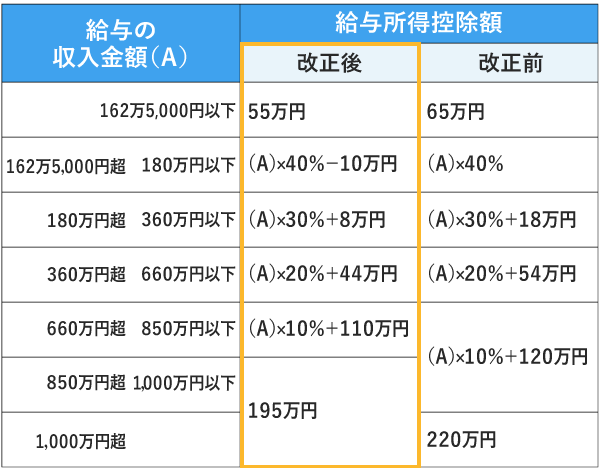

会社員に認められる控除「給与所得控除」を差し引いた後の金額です。控除金額は上記の「支払金額」によって異なります。これまでは、その年の額面の年収に応じて7段階に分けられていましたが、2020年より計算基準は6段階となり、かつ一律10万円引き下げられることとなりました。

出典)国税庁「令和2年分 年末調整のしかた 昨年と比べて変わった点」

また、同じく2020年から「子ども・特別障害者等を有する者等の所得金額調整控除」が創設されました。これは、その年の給与収入が850万円を超えるかたの中で、以下のいずれかに該当する場合には、給与等の収入金額(上限1,000万円)から850万円を引いた金額の10%が所得控除の対象となります。

1)本人が特別障害者に該当する場合

2)年齢23歳未満の扶養親族を有する場合

3)生計を共にする配偶者または扶養親族が特別障害者に該当する場合

なお特別障害者とは、身体障害者手帳が1級または2級のかた、精神障害者保健福祉手帳が1級のかた、いつも病床にいて複雑な介護を必要とするかたなどを指しています。

下記の14種類の所得控除の合計金額です。どんな控除をどの程度受けているかは、源泉徴収票の②③にまとめられています。

-------------------------------

基礎控除、生命保険料控除、小規模企業共済等掛金控除、社会保険料控除、配偶者控除、配偶者特別控除、扶養控除、医療費控除、地震保険料控除、障害者控除、寡婦・寡夫控除、勤労学生控除、寄附金控除、雑損控除

-------------------------------

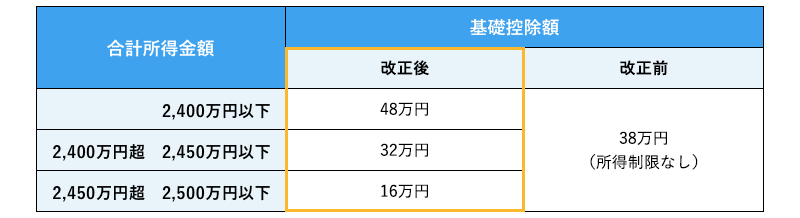

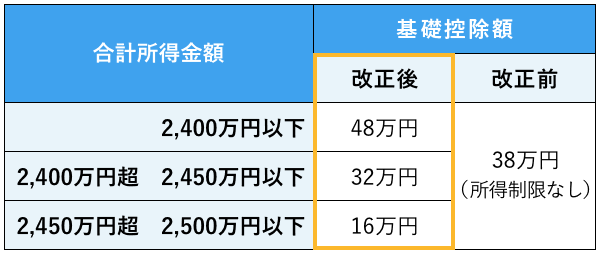

特に多くのかたにとって関わりの深い「基礎控除」は、2020年より控除額が変更されています。

出典)国税庁「令和2年分 年末調整のしかた 昨年と比べて変わった点」

>>併せて読みたい

年に一度のシーズン到来!2020年の「年末調整」の変更ポイント4つ

年末調整によって最終的に確定した今年の所得税額です。

その年に支払った社会保険料(健康保険料や厚生年金、介護保険料等)の総額です。iDeCo(個人型確定拠出年金)で掛け金を拠出している場合、「小規模企業共済等掛金控除」の対象となります。その場合は、社会保険料等の金額が上段・下段に分かれ、上段に小規模企業共済等掛金控除の金額が記載されます。

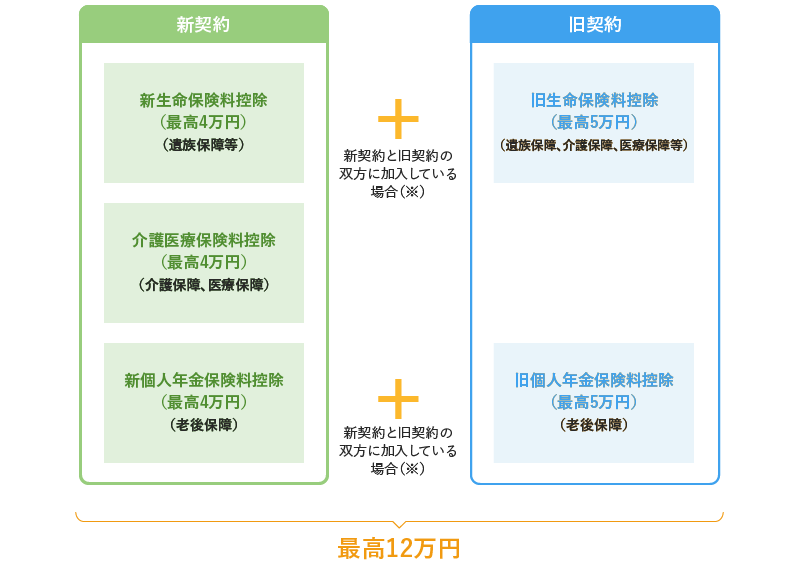

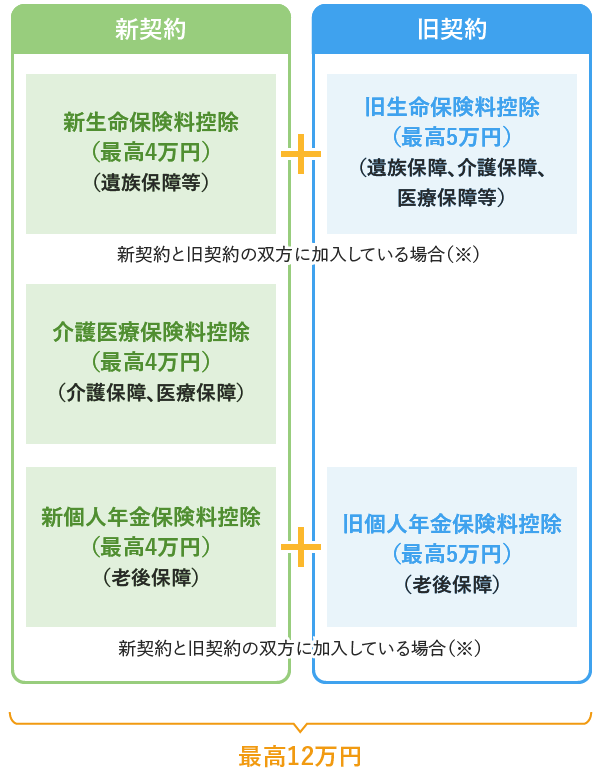

生命保険の掛け金の一部に認められている生命保険料控除の控除額です。平成24年1月1日以前の契約を「旧契約」、それ以降の契約を「新契約」と呼び、控除額はそれぞれ下記の通りです。

※新契約と旧契約の双方に加入している場合は、旧契約の支払保険料の金額によって控除額の計算方法が変わります。

・旧契約の保険料が6万円超の場合:旧契約の支払保険料等の金額に基づいて計算した控除額(最高5万円)

・旧契約の保険料が6万円以下の場合:新契約の支払保険料に基づいて計算した控除額と旧契約の保険料等の金額に基づいて計算した控除額の合計額(最高4万円)

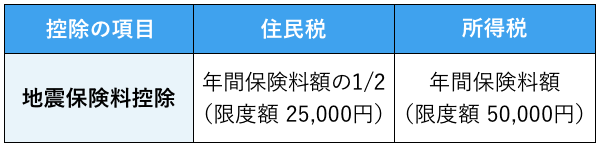

生命保険同様、地震保険の掛け金の一部も地震保険料控除の対象で、その控除額が記載されています。

住宅ローンの残高に対して認められる「住宅ローン控除」の金額です。住宅借入金等特別控除の額の内訳の欄には、年末時点での残高や居住開始年月日等の情報がまとめられています。居住を開始した最初の年は税務署に申告(確定申告)が必要で、年末調整では手続きができない点に注意が必要です(2年目以降は年末調整で手続き可能)。

以上、源泉徴収票の見るべきポイントをご紹介しました。所得税に関わるものも含め、税制は変わることがあります。2021年度は基礎控除や給与所得控除などが変更されました。常に新しい情報にアンテナを張っておくことも大切です。