会社員のかたが毎年12月頃から翌1月にかけて行う年末調整の手続き。保険会社から届く「控除証明書」を手にすると、その時期が来たと思い出すかたも多いのではないでしょうか。本記事では、本年度(令和2年分)の年末調整において昨年から変更になったポイントを解説します。基礎控除や給与所得控除など、対象のかたが多い部分にも変更が加わっていますので、手続きの前にぜひ確認しておきましょう。

本年(令和2年)より変更となっている年末調整のポイントは以下の4点です。

①給与所得控除・基礎控除の見直し

②所得金額調整控除の新設

③各所得控除を受けるための要件見直し

④ひとり親控除の新設、寡婦(寡夫)控除の見直し

本年度より給与所得控除および基礎控除が変更されました。

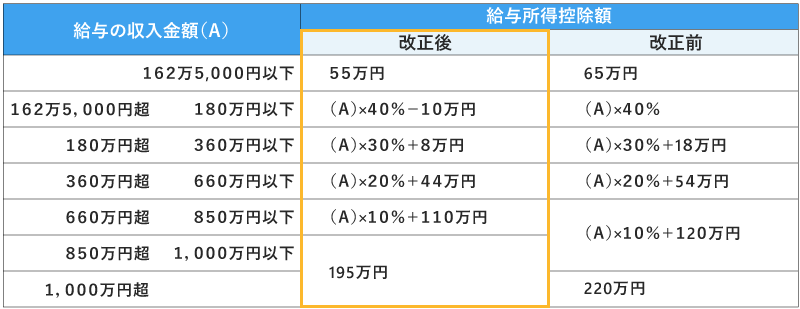

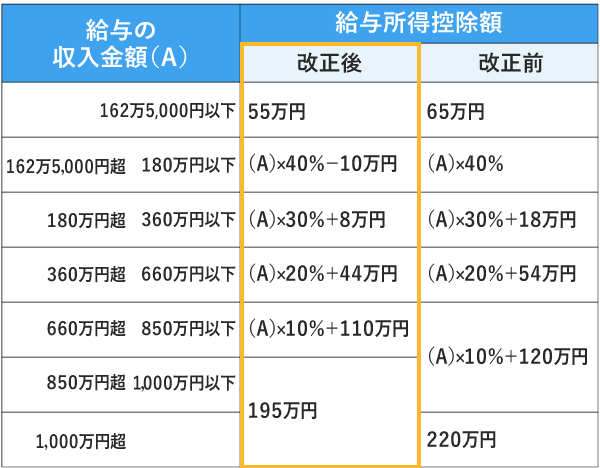

「給与所得控除」は会社員に認められる所得控除で、その年の額面の年収に応じてこれまでは7段階分けられていました。本年度より計算基準は6段階となり、かつ一律10万円引き下げられることとなりました。

給与の収入金額(給与所得)は、額面の年収のことを指します。

給与所得控除 制度見直し前後の比較

出典)国税庁「令和2年分 年末調整のしかた 昨年と比べて変わった点」

さらに、上記の通り給与所得控除の控除額の上限が、改正前の220万円から195万円に引き下げられているため、給与の収入金額が850万円を超えるかたにとっては給与所得控除として認められる控除が10万円以上少なくなったことになります。

しかし、全てのかたが昨年よりも適用される控除が減ってしまうというわけではありません。給与の収入金額が850万円以下のかたにとっては、実質受けられる控除額は変わらないと言えるでしょう。

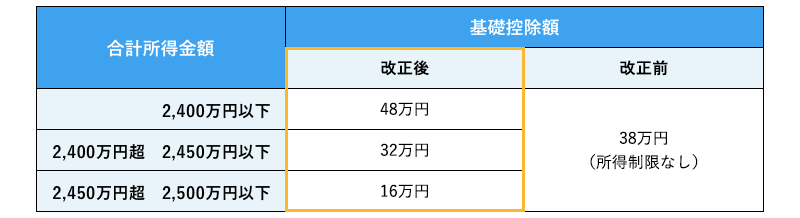

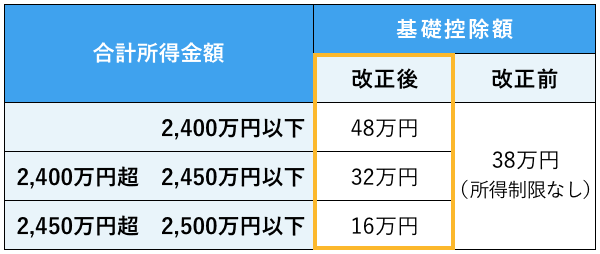

それは「基礎控除(全ての納税者に対して認められる一律の控除)」が10万円引き上げられて48万円となったからです。

ただし全てのかたの基礎控除が48万円になった訳ではありません。合計所得が2,400万円を超えるかたの場合は、従来よりも枠が小さくなっています。これまで、基礎控除は所得に関わらず一律38万円の控除が認められていました。しかし今年度からは、合計所得金額が2,400万円を超える場合には控除額が32万円、16万円と段階的に小さくなっていき、2,500万円を超えると基礎控除が認められなくなりました。

基礎控除 制度見直し前後の比較

出典)国税庁「令和2年分 年末調整のしかた 昨年と比べて変わった点」

給与所得控除と同様に、一定以上の所得がある場合には受けられる控除の枠は小さくなったと言えます。給与所得控除は一律引き下げられていますが、基礎控除は所得によって枠が大きくなったかた、小さくなったかた、無くなったかたがいることになります。

給与所得控除と基礎控除をまとめると、給与の収入金額が850万円以下の会社員のかたにとっての控除額は変わりませんが、それを超える年収の会社員のかたは控除の枠が小さくなりました。一方、所得の区分が給与所得ではないため、給与所得控除を受けられない自営業・フリーランスのかたにとっては、認められる控除額が今年から10万円大きくなる場合があることになります。働き方が多様化する現代に合わせた制度改正の一つと言えるでしょう。

子育てや介護をされているかたが、①給与所得控除の見直しによって税負担が大きくなってしまうことを避けるために新設されたのが「所得金額調整控除」です。前述の例の通り、給与の収入金額が850万円を超える場合には今回の改正によって税負担が増えてしまいますが「給与の収入金額850万円以上が確保できていても、子育てや介護が伴う場合には経済的余裕が必ずしも十二分とは考えられない」という観点から、税負担が増えないように軽減措置が取られることとなっています。

対象者はその年の給与等の収入金額が850万円を超える給与所得者で、そのかたが「23歳未満の子供(扶養親族)がいる」、「扶養家族に特別障害者の対象者がいる」、「納税者本人が特別障害者である」のいずれかに該当する場合には、給与収入金額(その給与収入金額が1,000万円を超える場合は1,000万円)から850万円を控除した金額の10%に相当する金額が所得金額調整控除と認められます。

所得金額調整控除

対象:その年の給与等の収入金額が850万円を超える給与所得者

要件:以下のいずれかに該当

1)23歳未満の子供(扶養親族)がいる

2)扶養家族に特別障害者の対象者がいる

3)納税者本人が特別障害者である

所得金額調整控除額:

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%

=控除額※

※ 1円未満の端数があるときは、その端数を切り上げます。

出典)国税庁「令和2年分 年末調整のしかた 昨年と比べて変わった点」

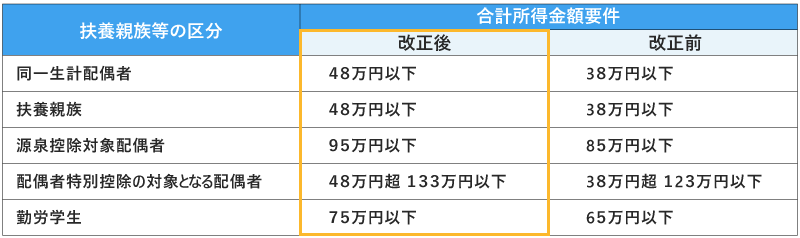

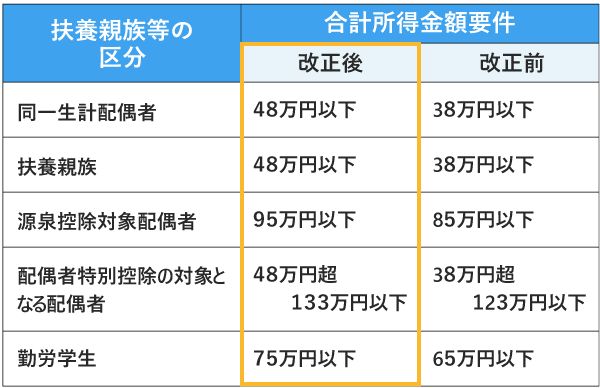

扶養家族がいる場合に認められる「配偶者控除」や「配偶者特別控除」、「扶養控除」は、①給与所得控除、基礎控除の見直しの影響が出ないように調整するために、以下のように対象者の合計所得金額要件が変更になっています。一律10万円ずつ引き上げられていますが、給与所得控除も一律10万円引き下げられているため、実質的な対象者は変わりません。

出典)国税庁「令和2年分 年末調整のしかた 昨年と比べて変わった点」

配偶者と死別・離婚し、扶養親族がいる場合に認められるのが寡婦(寡夫)控除です。これまで、寡婦(寡夫)控除は「死別もしくは離婚」が要件で、未婚のひとり親はこの控除の対象ではありませんでした。また、同じ子育てを一人で行うという場合であっても、女性が控除を受ける場合(寡婦控除)と男性が控除を受ける場合(寡夫控除)とで控除額が異なっていたため、現代の生活様式に合わせた改正が今回行われました。

本改正により、ひとり親控除が新設され、婚姻歴がなくても全てのひとり親は一律35万円の控除が認められるようになりました。

要件は以下の通りです。

1)生計を一にする子を有すること。

2)合計所得金額が500万円以下であること。

3)事実上婚姻関係と同様の事情にあると認められる人がいないこと。

出典)国税庁「令和2年分 年末調整のしかた 昨年と比べて変わった点」

上記の4つのポイントが2020年の年末調整に関わる変更点です。

こういった税制上の変更点などは、ご自身で情報を調べない限り、なかなか知る機会が少ない話題かもしれません。

この機会にぜひ、税にまつわる知識を深めていただくと良いと思います。また、今回は税制変更にポイントを絞ってお話ししていますが、年末調整の基礎知識については、別の記事にまとめているので参考にしてください。

>>併せて読みたい