皆さんは普段支払っている「税金」に対して、どれくらい意識を向けていますか?例えば2019年10月の税率引き上げで話題になった「消費税」は、支払う金額に対して一律税金がかかるというシンプルな仕組みで理解しやすく、かつ買い物の度に目が向くので身近な税金と言えます。一方で、所得税や住民税のように会社員や公務員のかたの多くが給与天引きで支払っている税金については、「仕組みが難しそう」、「そもそもどの程度支払っているのか分からない」などと、消費税に比べて一段ハードルが高く感じるかたもいらっしゃるのではないでしょうか。

今回は、収入に対して課税される「住民税」に焦点をあてて、基本的な仕組みを解説します。所得税については以下の記事にまとめていますので、合わせてご覧ください。

>>併せて読みたい

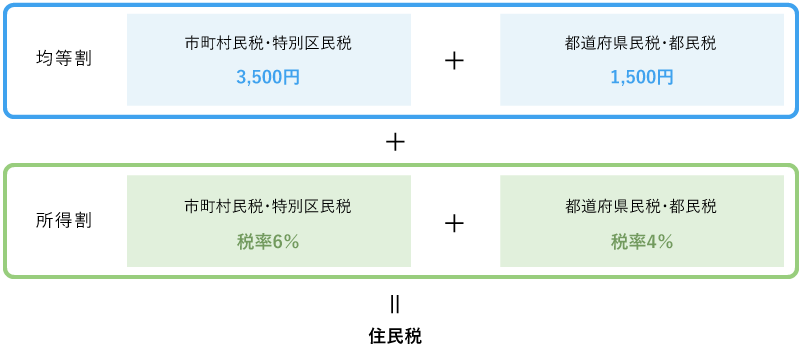

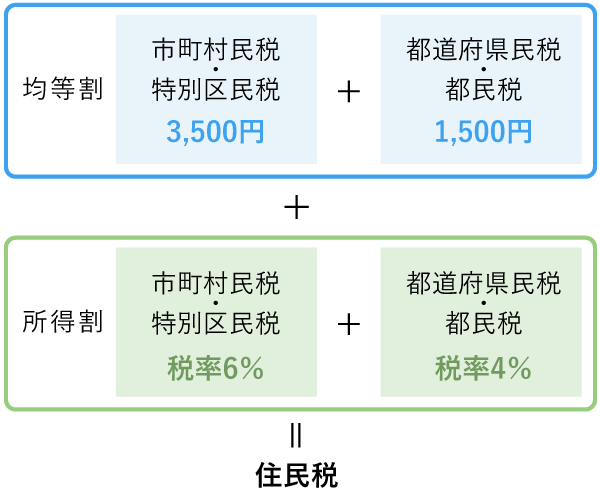

住民税(住民税には「法人住民税」と「個人住民税」がありますが、ここでは個人住民税を指します)は毎年1月1日時点で住民票がある都道府県及び市区町村に対して納める税金で、都道府県民税と市町村民税(東京23区の場合は都民税と特別区民税)のことを指します。住民税は定額で課税される「均等割」と前年の所得(収入)に応じて課税される「所得割」との2つで構成されています。

均等割は、市町村民税・特別区民税として3,500円、都道府県民税・都民税として1,500円と金額が決まっています(平成26年度から令和5年度までの間はそれぞれ500円が加算されています)。

また所得割は、前年の収入に税率(市区町村民税・特別区民税 税率6%、都道府県民税・都民税 税率4%)をかけた金額が課税される仕組みです。そのため、前年の収入が多ければ多いほど、その分所得割の金額も高くなります。

ポイントとなるのは、住民税の対象が「前年の収入」である、ということで、その年の収入が対象となる所得税とは異なる部分です。例えば社会人一年目のかた(前年の収入がない場合)は、「給与から所得税は天引きされているが、住民税はかかっていない」という状況が発生します。これは所得税・住民税の基となる対象期間が異なるためです。

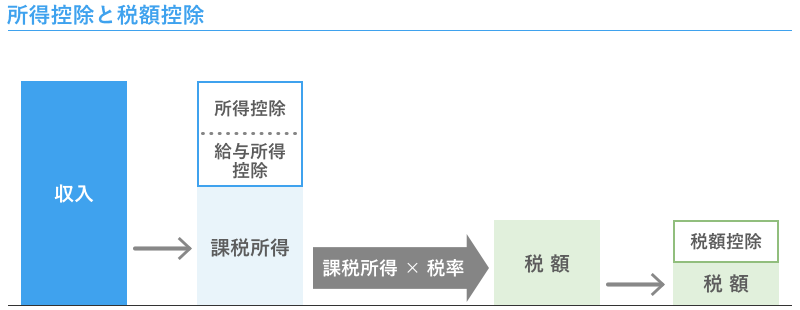

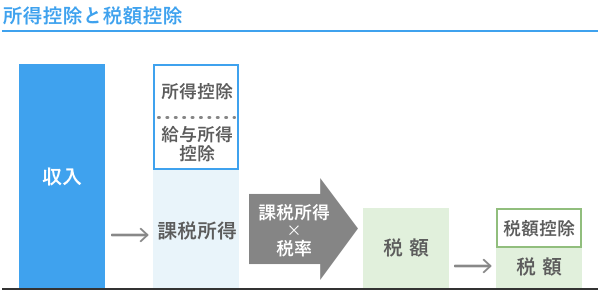

ただし、住民税の所得割と所得税には似ている点もあります。それは「収入の全てが課税の対象となるわけではない」という点です。今更聞けない!「所得税」の仕組みでもご紹介した通り、収入から引けるもの(課税されない部分)を差し引いた残りの金額が課税の対象となるため、前年の収入×10%がそのまま住民税となるわけではない点に注意してください。

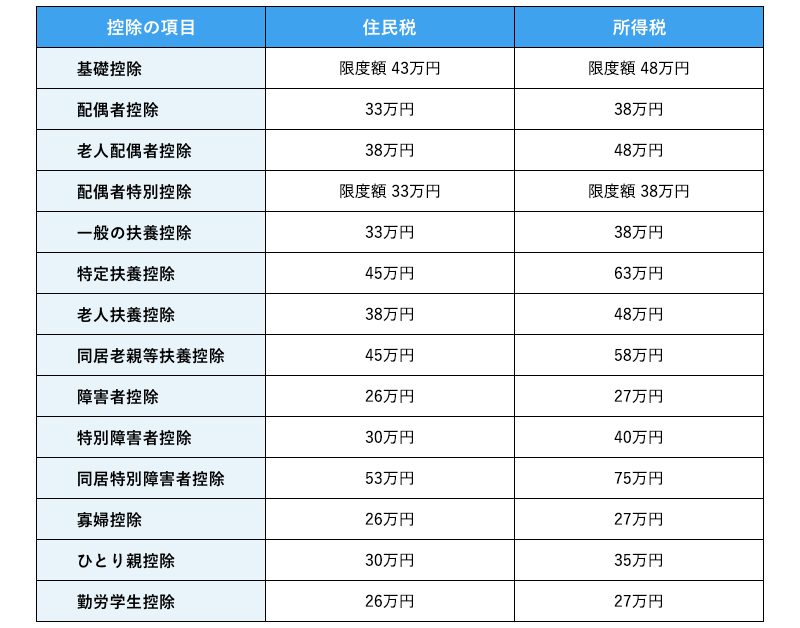

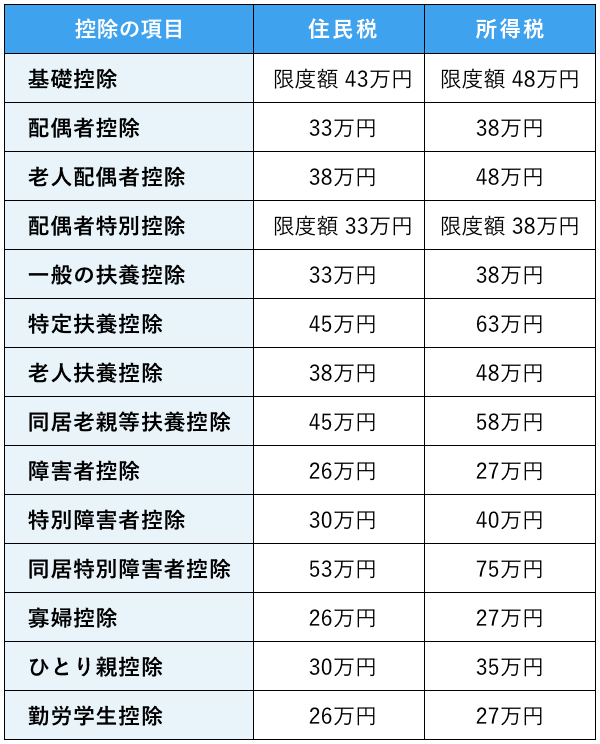

基礎控除や配偶者控除など15種類の所得控除については前述の所得税編の記事にまとめていますが、ここでは所得税と住民税で所得控除の金額が異なるものをご紹介します。

※住民税は令和3年度以後、所得税は令和2年分以後

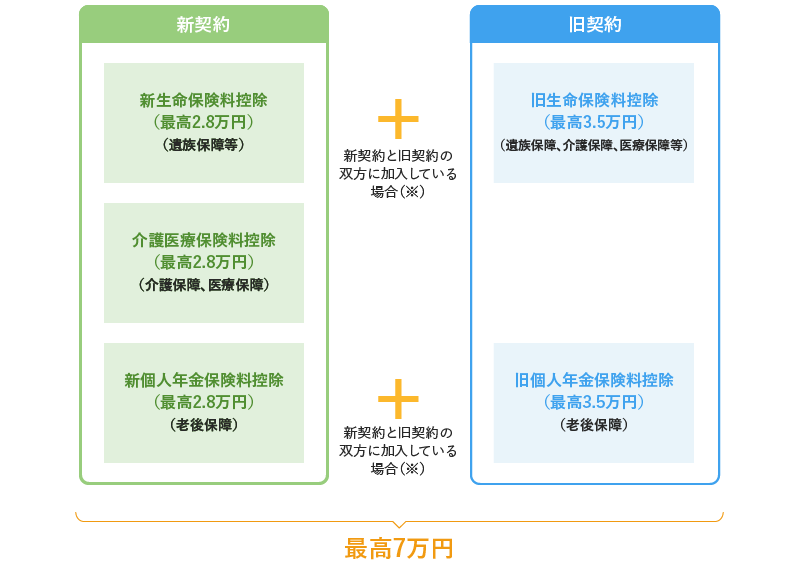

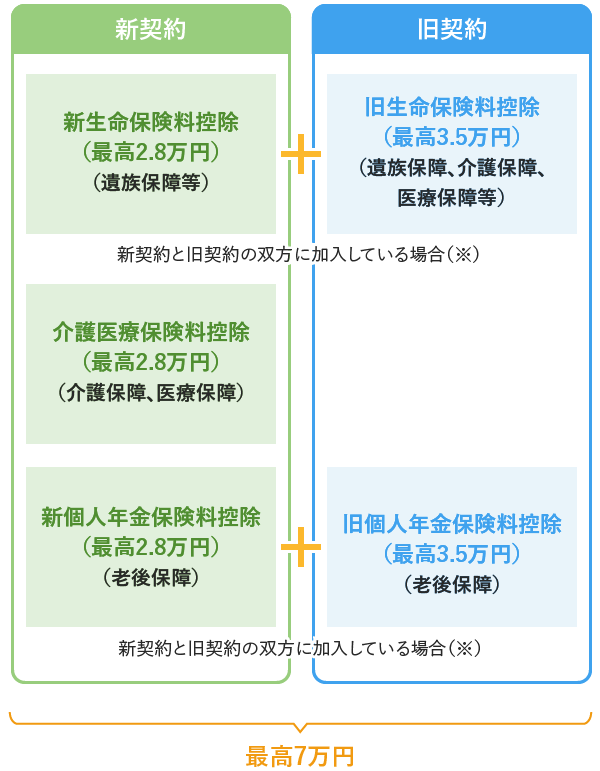

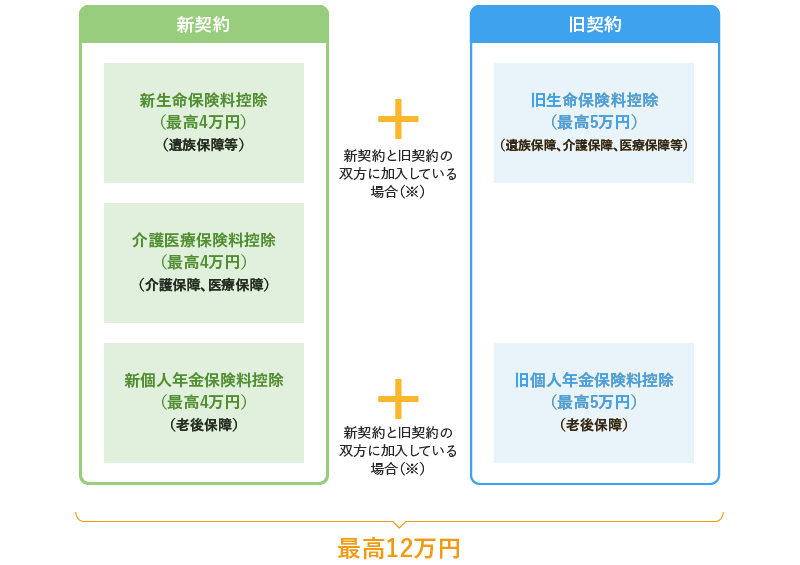

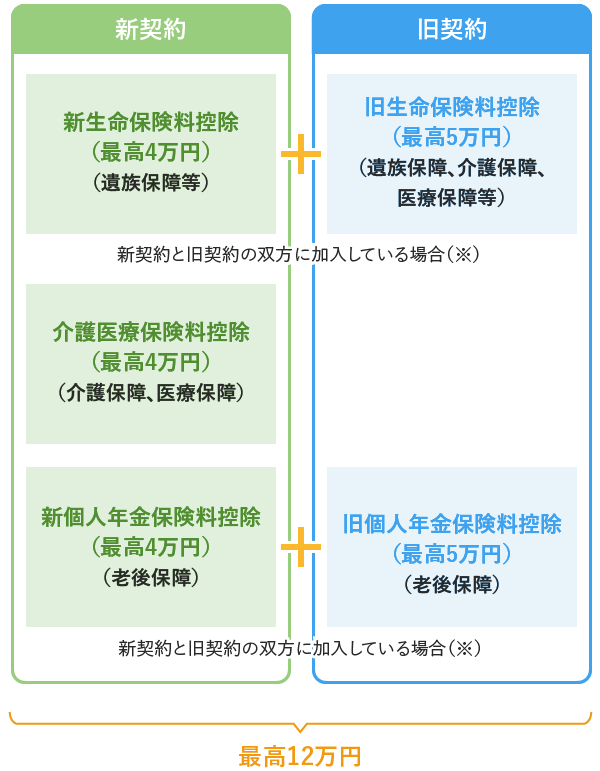

また、生命保険料控除は「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3種類が認められています。契約時期によって制度の枠組みや金額が異なりますので注意が必要です。

【住民税】

※新契約と旧契約の双方に加入している場合は、その合計額となります。

【所得税】

※新契約と旧契約の双方に加入している場合は、旧契約の支払保険料の金額によって控除額の計算方法が変わります。

・旧契約の保険料が6万円超の場合:旧契約の支払保険料等の金額に基づいて計算した控除額(最高5万円)

・旧契約の保険料が6万円以下の場合:新契約の支払保険料に基づいて計算した控除額と旧契約の保険料等の金額に基づいて計算した控除額の合計額(最高4万円)

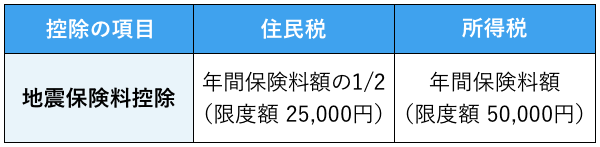

また地震保険料控除の対象は、所得税は年間保険料額、住民税は年間保険料額の1/2です。(控除上限額があります。)

住民税の所得割、及び所得税はこれらの控除を差し引いた「残りの金額」に対して課税されます。この残りの金額のことを「課税所得」と呼びます。

前述の「所得控除」と言葉は似ていますが、しっかりと違いを押さえておきたいのが「税額控除」です。これは所得控除を踏まえて算出した税額から、さらにその金額を直接差し引くことで、支払うべき税額が減らされるものです。住民税に関連した代表的なものに「寄附金税額控除」や「住宅ローン控除」があります。

・寄附金税額控除

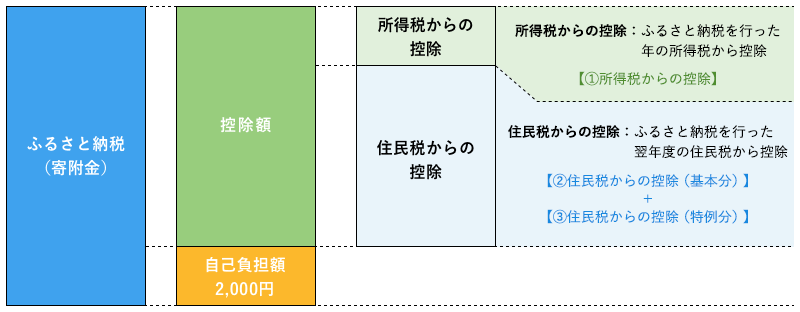

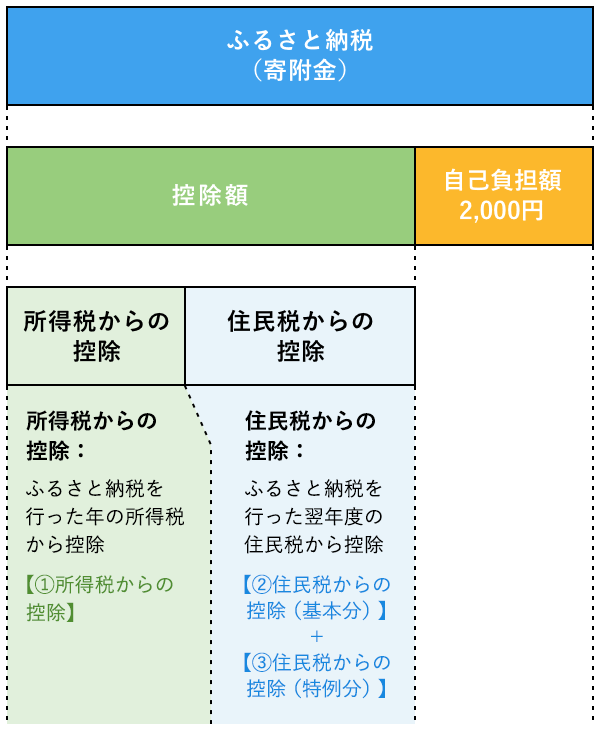

「ふるさと納税」の仕組みなどを利用して寄付した場合に利用できる税額控除の一つで、自己負担額2,000円を除いた全額が控除の対象です。ただし、住民税からの控除額には上限があるため、それ以上に寄付をしたとしてもこちらの控除の対象にはなりません。総務省のふるさと納税ポータルサイトなどでは、ご自身の収入や家族構成に応じてどれくらいの金額までの寄付が控除の対象となるかの目安を知ることができます。ふるさと納税を行う前に限度額を予め確認しておきましょう。

控除額の計算の仕組み

① 所得税からの控除

= (ふるさと納税額-2,000円)×「所得税の税率」

② 住民税からの控除(基本分)

= (ふるさと納税額-2,000円)×10%

③ 住民税からの控除(特例分)

= (ふるさと納税額 - 2,000円)×(100% - 10%(基本分) - 所得税の税率)

※確定申告が不要な「ふるさと納税ワンストップ特例制度」を利用して申請した場合、所得税からの控除は行われず、その分を含めて翌年の住民税から控除されます。

・住宅ローン減税

住宅ローンの残債の1%が対象となる税額控除の一種で、住宅ローン控除が受けられる金額よりも所得税そのものが少ない場合に、所得税からだけでなく、さらに住民税からも差し引くことができる仕組みになっています(上限13.65万円、前年課税所得×7%)。住宅ローン控除の対象となるには条件もあるため、詳しくは以下の記事を参照してください。

>>併せて読みたい

住宅ローン控除の基礎知識(1/2)~住宅購入を後押しする税制優遇制度~

毎年5〜6月頃、前年の収入を元に計算されたその年の住民税を記載した「住民税決定通知書」がお手元に届きます。住民税を納める方法は、大きく2つあります。なお、住民税決定通知書の見方については以下の記事にまとめています。

>>併せて読みたい

・納付書による納付(普通徴収)

年4回支払い(6月、8月、10月、1月)と、一括支払いの2種類の納付書が封入されていますので、どちらかを選択して金融機関やコンビニエンスストア、口座振替などで支払います。

・給与天引き(特別徴収)

会社勤めのかたは、給与天引きで支払うのが一般的です。前述の普通徴収とは異なり、年4回ではなく毎月(年12回、6月から翌年5月まで)に分けて給与天引きされます。なお、65歳以上の公的年金受給者は公的年金から特別徴収されます。

以上、住民税に関する基礎知識をまとめました。特にふるさと納税を行われたかたなどは関わりが深くなりますので、この機会に仕組みを理解しておくと良いでしょう。