将来のお金は不安だけど、投資で損をするのは怖いなど不安から一歩踏み出せずにいるかたは少なくありません。しかし、物価上昇が続く現在、預金と投資をうまく組み合わせることこそが、結果として資産を守る近道になりつつあります。

今回は、投資初心者のかたがこれだけ押さえておけば大丈夫と言える、おすすめの資産運用方法を3つ取り上げ、プロの視点から失敗を防ぐポイントを合わせて解説します。

具体的な活用法の前に、なぜ投資が必要なのか、そしてどうすればリスクを抑えられるのかを確認しましょう。

かつては銀行に預けておくだけでお金が増える時代もありましたが、現在は低金利のままです。さらに、モノの値段が上がるインフレが進んでおり、銀行に預けているお金の価値は実質的に目減りしています。資産を守り、育てるためには、預金と投資をバランスよく行うことが重要です。

投資には必ずリスクがあります。日常会話でリスクというと危険なこと、損をすることをイメージしがちですが、金融の世界では一般的にリターンの振れ幅のことを指します。

ハイリスクは値動きの幅が大きく、大きく増える可能性がある分、大きく減る可能性もあり、ローリスクは大きくは増えない分、大きく減ることも少なくなります。

つまり、投資におけるリスク管理とは、危険をゼロにすることではなく、値動きを自分が許容できる範囲の振れ幅に抑えることを意味します。

これから紹介する3つのルールを守ることで、初心者でもリスクをコントロールし、安定したリターンを目指すことができます。

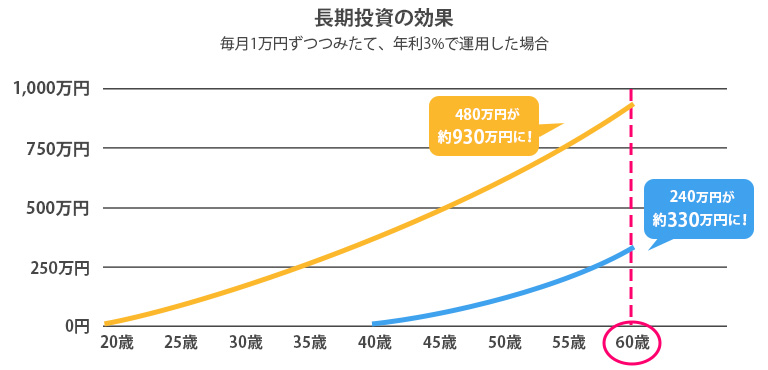

投資には、利益が利益を生む複利という効果があり、この効果は期間が長ければ長いほど雪だるま式に大きくなります。例えば、同じ金額をつみたてる場合でも、10年で準備するより20年かけて準備したほうが、複利効果によって元手に対する増え幅は大きくなりやすいです。

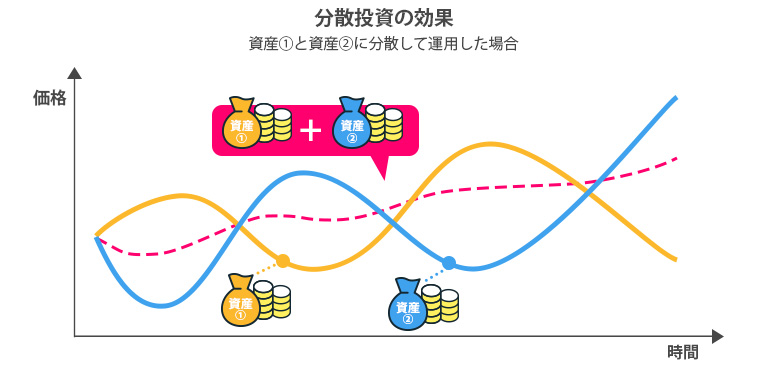

1つの会社や通貨に集中せず、世界中の株式や債券、不動産など複数の資産に分散して投資を行うことで、資産全体の変動を抑え、安定的な運用を目指すことができます。

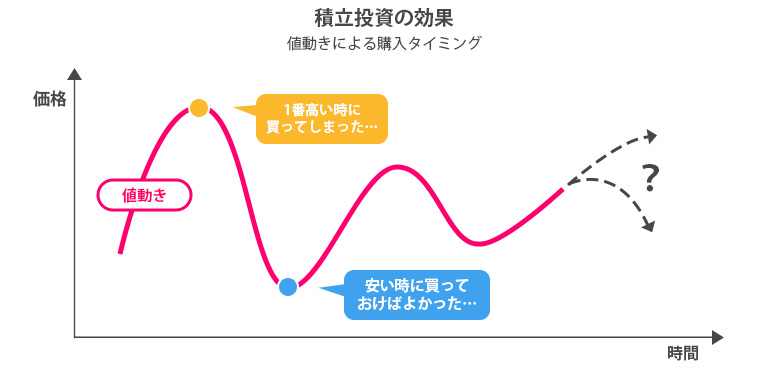

一括で購入するのではなく、毎月一定額をコツコツ購入することで、高い時には少なく、安い時には多く買うことができ、平均購入単価を抑えることができます。

ここからは、先ほどの長期・分散・積立のルールにあった、初心者におすすめの運用方法を2つ紹介します。

初心者が優先で検討したほうがよいのが、NISAを使ったつみたて投資です。

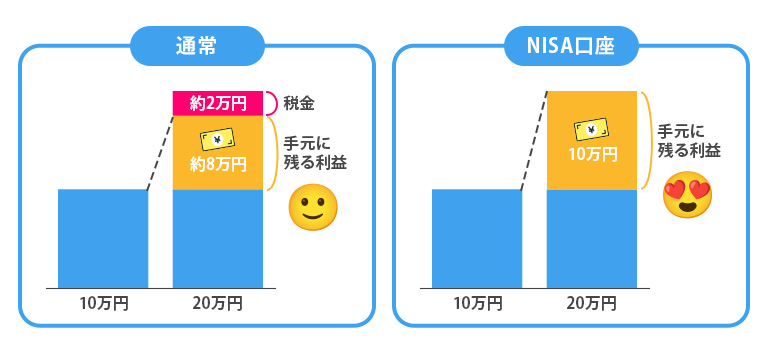

通常、投資で得た利益には約20%の税金がかかります。例えば10万円の利益が出ても、手元に残る利益は約8万円です。しかし、NISA口座を使って投資をすれば、利益にかかる税金がゼロになり、まるまる受け取ることができます。

NISAの大きなメリットは、市場価格で売却してすぐに現金化できる点です。 人生には結婚、住宅購入、教育資金など、まとまったお金が必要になるタイミングがあります。そのようなとき、NISAなら必要な分だけ売却して使うことができます。 また、今月はピンチだからつみたてを休みたいといった場合でも、つみたて金額の変更や停止も自由に行える点も、初心者におすすめできる最大の理由です。

NISAの注意点は、銀行預金とは異なり元本保証ではなく、 投資対象によっては資産がマイナスになることもあります。

また、いつでもやめられるというメリットは、裏を返せば相場が下がったときに、怖くなってすぐにやめてしまいやすいというデメリットでもあります。

長期で見ればプラスになる可能性が高くても、一時的なマイナスに耐えきれずに売却してしまえば、そこで損失が確定するので自分の意志が重要になります。

初心者におすすめなのが投資信託のつみたてです。投資信託は、プロが選んだ株式や債券などの詰め合わせパックのようなもので、選ぶ投資信託によっては世界中の企業に分散投資ができ、リスクを抑えることが期待できます。

NISAのつみたて投資枠などを利用し、毎月決まった金額で投資信託をコツコツつみたてすることが資産運用の王道です。

NISAとよく比較されるのがiDeCoです。

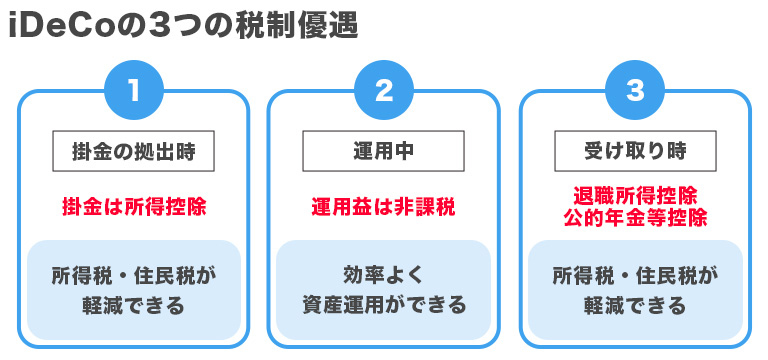

iDeCoは、自分で掛金をつみたてて運用する私的年金で、3つの税制優遇が魅力です。特にメリットが大きいのが、つみたてた掛金が全額所得控除になる点で、将来のためのつみたてをしながら、毎年の所得税と住民税を安くすることができます。さらにNISAと同様に運用中に得た利益も非課税となります。

また、受け取る際にも一定額まで税金がかからない公的年金等控除・退職所得控除が受けられるため、つみたてから受取まで優遇されています。

注意点もあり、iDeCoでつみたてたお金は、原則として60歳になるまで引き出すことができません。

ただし、毎月のつみたてを止めることは可能で、家計が苦しいときは手続きをすれば積立を一時停止し、それまで貯めたお金の運用だけを続けることができ、余裕がでてきたら再開することも可能です。無理のない範囲で、税金が安くなるメリットを享受しながら、老後に向けてじっくり増やしていきましょう。

NISAとiDeCo 2つの制度を紹介しましたが、予算が限られていてどちらを選べばよいのかというかたも多いと思います。結論から言うと、まずはNISAを優先することをおすすめします。

iDeCo よりもNISAをおすすめする理由は、いざという時に現金化できることです。これからの人生、結婚、出産、住宅購入、病気など、いつまとまったお金が必要になるか分かりません。そのようなとき、60歳まで引き出せないiDeCoだけにお金を入れていると困ってしまいます。

NISAなら、老後資金としてはもちろん、教育資金や住宅資金など、あらゆる目的に対応できるため、まずはNISAの枠を使うことをおすすめします。

iDeCoがおすすめなのは、NISAの枠を使ってもまだ資金に余裕がある人や、所得税・住民税を節税したい人などです。

特に年収が高い高所得者ほど所得税・住民税メリットが大きくなります。

とはいえ、まずはNISAで運用に慣れ、余裕が出てきたらiDeCoを追加する二階建てのイメージで進めるのが、失敗しないステップです。

今回ご紹介した通り、投資には必ずリスクが伴いますが、それは時間をかけた長期・分散・つみたて投資によって、ある程度コントロールすることが可能です。

資産運用には多くの選択肢がありますが、初心者がまず手に取るべきは、自由度が高くいつでも引き出し可能なNISAがおすすめです。まずは使い勝手のよいNISA口座を開設し、1,000円からの少額でも良いので、投資信託のつみたてをスタートすることが資産運用の大きな第一歩となります。

投資で最も大切なのは、時間を味方につけることです。迷っている時間が長ければ長いほど、複利効果を期待できる期間が短くなってしまいますので、まずは無理のない範囲から、つみたてを始めてみてはいかがでしょうか。