会社勤めの方は毎年手にされている「源泉徴収票」。皆さんは源泉徴収票をじっくりご覧になったことはありますか? 源泉徴収票の「どこを見ていいのかよく分からない」という声も少なくないと思われますが、源泉徴収票は収入(所得)と税金に関する情報の宝庫ですから、効率よく貯蓄や資産形成をしていくためのヒントが多く記載されています。

そこで今回は、源泉徴収票を理解するための基礎知識となる「所得税・住民税の仕組み」と「所得控除」について解説します。

会社員の方は、所得税・住民税、社会保険料等を給与からの天引きで支払っているのが一般的です。しかし、天引きされる金額はその時点ではあくまで「概算の金額」になります。例えば所得税は、累進課税制度が適用されており、一年間の所得に応じて税率(5%から45%)が異なります。

つまり一年度(1月~12月)が終わらなければ正確な税率や税額は定まらないのです。そこで先に概算で所得税が計算され、その金額が給与から天引きされています。

そして12月末を迎えると正確な年度の収入が明らかになりますので、年末に調整します。年末調整は「正確な所得が明らかになったので、概算の金額で天引きしていた税金と実際に支払うべき税金に差異があった場合は正しい税額に修正しましょう」というもので、給与天引きで支払った税金よりも実際の納めるべき税金が少ない場合は、払いすぎた税金が戻る(還付)ことがあります。

もちろん逆に追加の納税が必要となる場合もありえます。いずれにしても、正しい税額を納税することが必要です。

年末調整は11月から翌年1月にかけて行われるのが一般的です。正確な所得を明らかにして様々な制度の恩恵を受けるには書類の準備が必要になります。

生命保険に加入している方は、年末調整に必要な「生命保険料控除証明書」が10月頃に送付されますので、年末調整に備えて大切に保管しておいてください。

あわせて住宅ローンの債務がある方、「住宅借入金等特別控除申告書」、家族の分の国民年金を納めている方は、「社会保険料(国民年金保険料)控除証明書」も必要になります。

必要書類を準備したら、お勤め先で配られる申告書類に必要事項を記入し、これらの必要書類と共にお勤め先の担当部門に提出します。税金の還付や追加の納税が必要な場合は、12月の給与への上乗せ、もしくは差し引きによって調整が行われるのが一般的です。

年末調整でポイントになるのが「所得控除」です。「生命保険の控除証明書を提出したら、税金が戻ってきた!」という経験をお持ちの方も少なくないのではないでしょうか。この仕組みを理解するためには、所得税・住民税の基本的な仕組みを知っておくとよいでしょう。

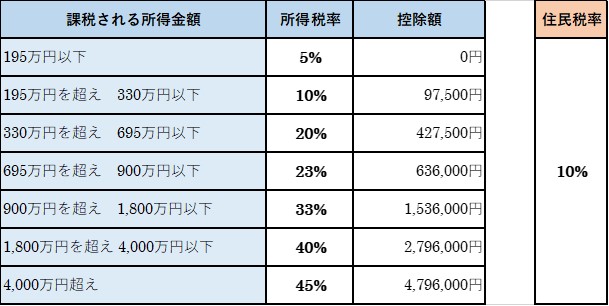

先ほども触れたように、所得税については累進課税制度となっており、一年間の収入のうち「課税される所得金額」によって税率が異なります。住民税については一律10%です。

表1 所得税・住民税の速算表(平成31年4月1日時点)

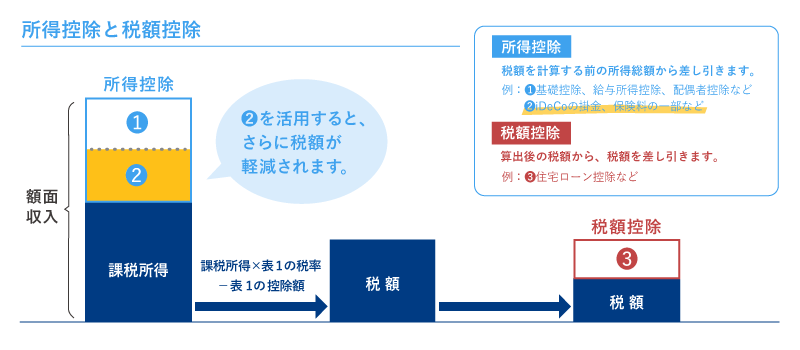

それでは「課税される所得金額」とは何でしょうか。「一年間の収入の合計金額」と勘違いされやすいのですが、正確には「一年の収入の合計金額から、引けるもの(所得控除)を引いた残りの金額」です。つまり同じ収入の方でも、「引けるもの(所得控除)」が大きければ大きいほど、所得税・住民税は少なくなるという訳です。下記の図で言えば、①と②が所得控除に当たります。

所得控除には、基礎控除、給与所得控除、配偶者控除などの基本的なものをはじめ、多くの項目がありますが、これらについてはまた別の記事にて詳しくご説明します。

続いて課税される所得金額(課税所得)が確定したら、表1の所得税率をかけて所得税を算出します。さらに、その所得税額そのものから差し引くことができるのが「税額控除」と呼ばれる控除で、住宅ローン控除などが該当します。下記の図では③が税額控除に該当します。

この図を見ると、所得控除の大きさによって最終的な所得税額に差が出ることがお分かり頂けるかと思います。

図の①に該当する給与所得控除や配偶者控除などは、年末調整や確定申告をしなくても会社員なら自動的に計算される控除です。年末調整や確定申告によって大きく差がうまれるのは、この図の②で活用されていた生命保険料控除や地震保険料控除、iDeCo(個人型確定拠出年金)や、③に該当する税額控除の対象となる住宅ローン控除などです。

税制メリットを考える前に、そもそも自分がどれくらい税金を納めているのかを確認し、そのうえで所得控除や税額控除を活用できる余地がないかを検討するのが良いでしょう。