皆さんは「老後資金対策」を行なっていますか?また、どんな制度や商品を活用しているでしょうか。老後資金を準備する手段には現金貯蓄だけでなく、企業型・個人型確定拠出年金(DC、iDeCo)やつみたてNISA、個人年金などさまざまな制度や商品があり、特に税制的なメリットが期待できるものは多くの注目を集めています。

今回は保険会社が提供している「個人年金保険」にスポットを当て、個人年金に加入している人の平均年金額や積立額などをご紹介するとともに、個人年金の仕組みや特徴をおさらいします。

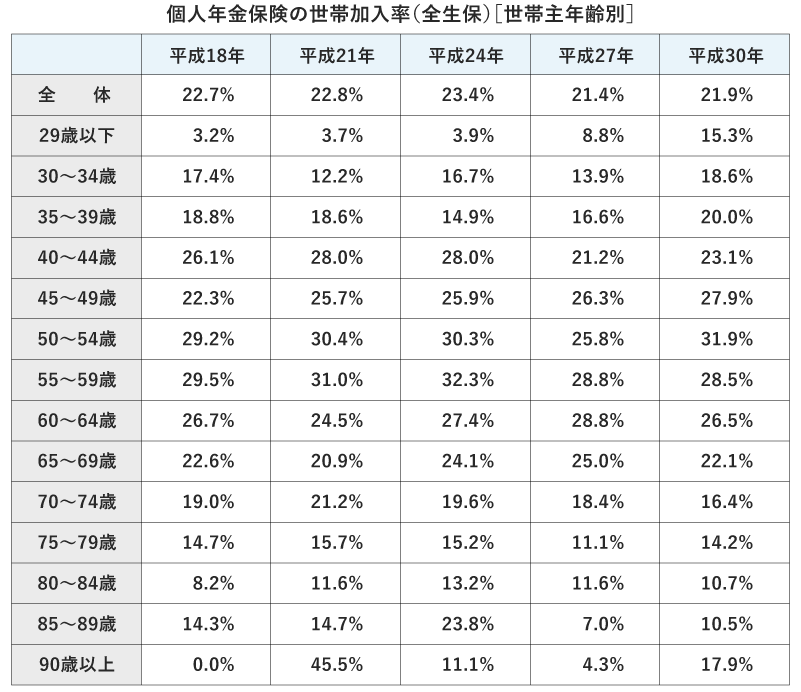

まず個人年金保険を「数字(統計)」で見ていきましょう。個人年金保険の世帯加入率は約21.9%(※1)ですから「5世帯に1世帯が加入している」と言えます。この数字を高いと見るか、低いと見るかは一概に判断できませんが、生命保険(個人年金保険を含む)の世帯加入状況は約88.7%(※2)ですから、その数字と比べるとまだまだ加入率は低いと言えるでしょう。

※1)生命保険文化センター「平成30年度生命保険に関する全国実態調査<速報版>個人年金保険の世帯加入率」

※2)生命保険文化センター「平成30年度生命保険に関する全国実態調査<速報版>世帯加入率(個人年金保険を含む)」

さらに、加入率を世代別に見てみると、加入率が一番高いのは50〜54歳(約31.9%)です。高度経済成長期において、所得とともに個人年金保険を含めた金融商品の金利も上昇していく中で、老後資金の備えとして始めた方が多いのかもしれません。 一方、「若年層の加入が進んでいる点」も特徴的です。29歳以下の世帯加入率を見ると、平成18年は約3.2%と低いですが、平成30年には約15.3%と約5倍の伸びを見せています。このことから、若年層にも老後資金対策の意識が高まっていることが伺えます。

※全生保は民保(かんぽ生命)、簡保、JA。全労済の計

※90歳以上はサンプルが30未満

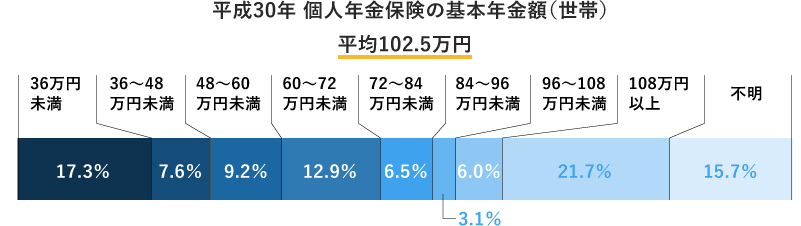

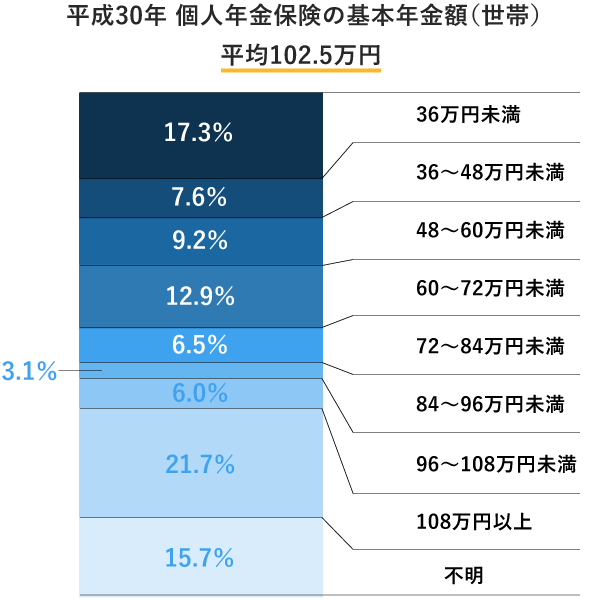

また、個人年金保険が満期を迎えた後に、毎年受け取る金額(基本年金年額)の世帯合計額(世帯主と配偶者の合計)は平均約102.5万円で、月額に直すと約8.5万円を受け取る計算になります。世帯主のおひとり分のみの平均は約89.4万円です。

65歳以降に受け取る国からの年金(公的年金)の上乗せとして、個人年金保険から定期的にお金が受け取れるのは心強いでしょう。もちろん個人年金保険だけで老後資金対策をするわけではない方が多いはずですから、退職金やそれ以外の積み立ても合わせて目標額が達成できれば問題ありません。

保険料はいくら支払っているのでしょうか?

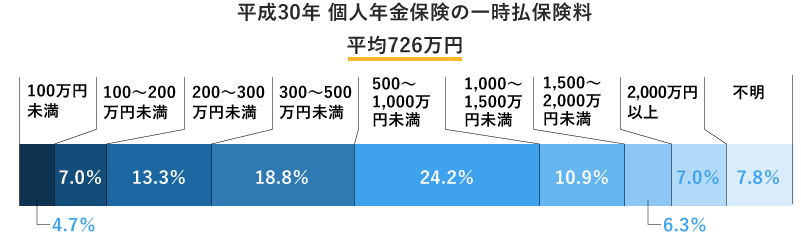

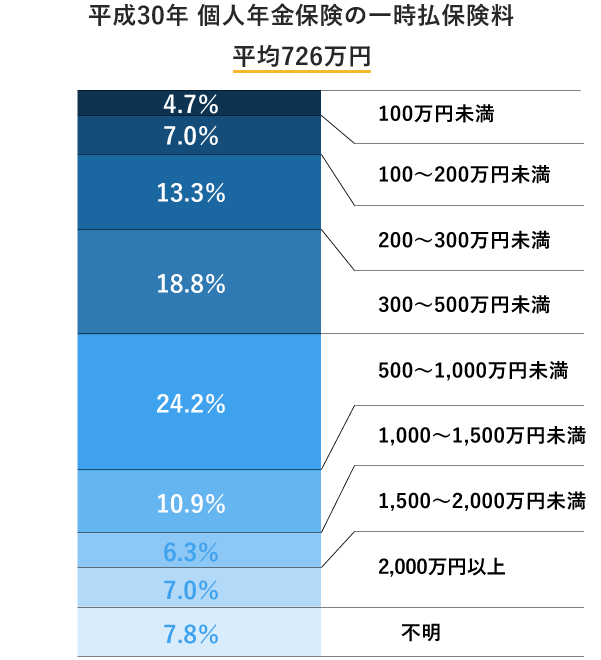

まず、保険料を一括で支払った方の割合は、全体の約14.6%です。 また、一括で支払った保険料の世帯平均額は約726万円です。

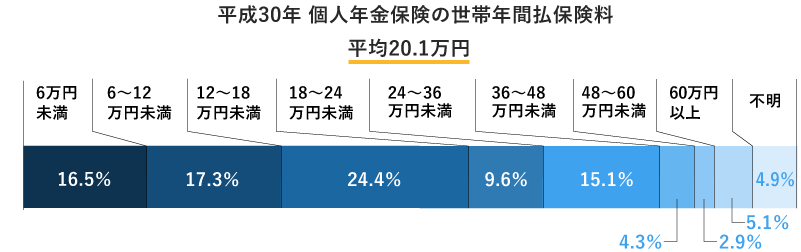

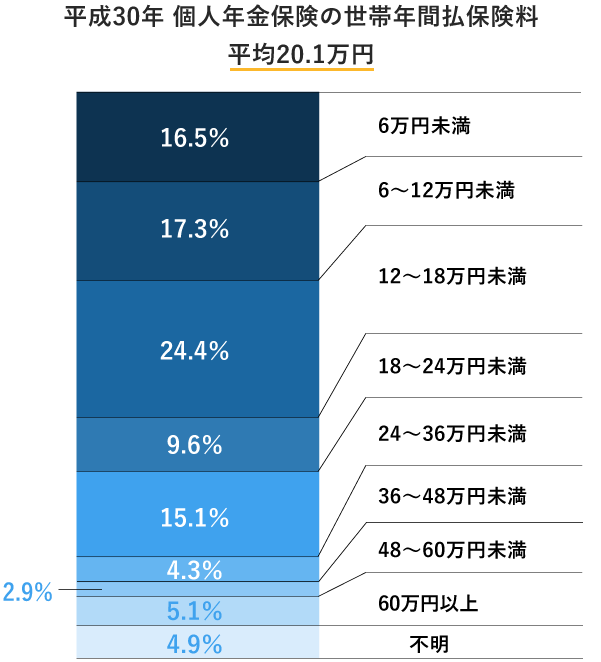

残りの方月額や年額で定期的に支払っている、もしくはすでに支払いが完了している方などです。 現在も月額・年額で保険料を支払っている方について、一年間に払い込む個人年金保険の保険料の世帯合計額は平均で約20.1万円(月額約1.7万円)です。

データを見てみますと、毎月・毎年コツコツ積み立てている方だけでなく、まとまった資金を一括払いで保険料として支払い、老後を迎えるタイミングで受け取る計画をされている方も多くいらっしゃるのが分かります。

ここまでは、あくまで個人年金保険を「平均」という数字で見てきましたが、やはりご自身で個人年金保険を活用しようとする場合、支払い期間や金額など自分にあった商品を選択することが大切です。

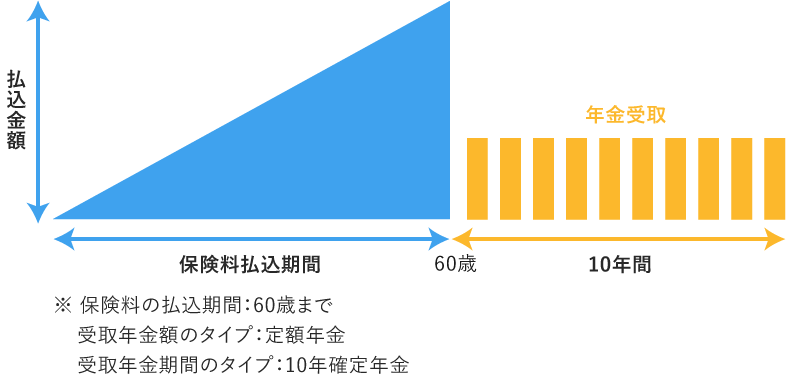

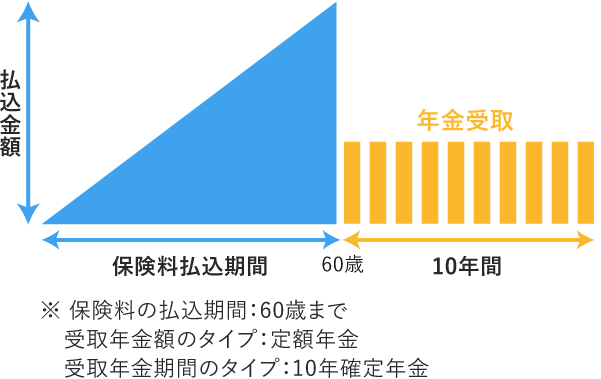

改めて個人年金保険の仕組みと特徴をおさらいしましょう。個人年金保険は一定期間(一般的には60歳や65歳)まで保険料を積み立て、期間を終えると一定期間年金を受け取ることができる貯蓄型の保険です。保険料は下記の図のように時間をかけて積み立てる商品のほか、先ほどもご紹介した通り一括で支払う方法もあります。その場合は契約時に保険料を支払った後は保険料の支払いはなく、年金受け取りまで資金を運用してもらうイメージです。

個人年金は積み立てた資金をどのように運用するかによって大きく「定額年金」と「変額年金」の2種類に分けられます。定額年金は契約時に積立額や年金額が原則確定している(※)商品です。例えば「公的年金に上乗せして、毎月5万円が受け取れるようにしたい」などと計画を立てた場合、定額年金であればその計画から逆算して保険料を設定できますから、加入する段階で将来の運用結果を見通すことができるのがメリットと言えます。

(※)積立利率が変動する利率変動型の商品の場合、年金受取額は変動する可能性があります。一般的に利率には最低保証が設定されています。

一方の変額年金は、積み立てた資金を株式や債券などの投資商品で運用します。例えば「株式による運用を50%、債券による運用を50%」などと保険会社が準備する運用コースの中から商品を組み合わせることも可能で、契約時だけでなく契約途中でも運用方針を変更できるのが一般的です。当然、マーケット環境によって値動きするため、資産の成長が期待できる分、万が一損失が出た場合には元本割れする可能性があります。また、マーケット環境が悪いタイミングで満期を迎えてしまった場合に備え、満期が近づいてきたら国内債券を中心とした安定的な運用にシフトすることや、満期を迎えても年金受け取りをせずに運用のみを継続して現金化するタイミングを遅らせるなど、その時の相場状況に合わせた対応が求められるケースもあります。運用面は、積立型の投資信託や、企業型・個人型確定拠出年金、つみたてNISAに近い仕組みですから、すでに別の制度で投資信託の積み立てをされているかたにとっては理解しやすいかもしれません。

>>併せて読みたい

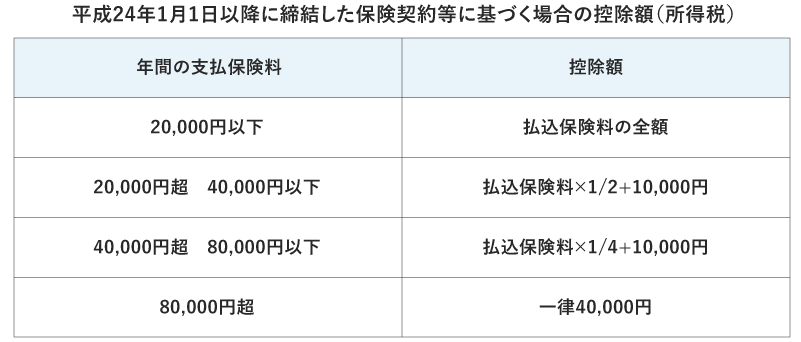

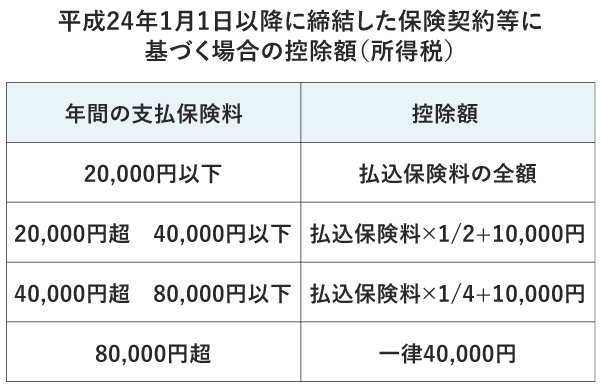

個人年金保険を語る上でもう一つ欠かせないのが「税制メリットがある」という点です。個人年金保険は生命保険料控除(一般、医療・介護、個人年金)の対象となる保険種類の一つで、保険料の一部が「所得控除」の対象です。控除の対象となる保険料、および所得控除額は下記の通りです。

注)

1. 支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

2. 新契約については、主契約又は特約の保障内容に応じ、その保険契約等に係る支払保険料等が各保険料控除に適用されます。

3. 異なる複数の保障内容が一の契約で締結されている保険契約等は、その保険契約等の主たる保障内容に応じて保険料控除を適用します。

4. その年に受けた剰余金や割戻金がある場合には、主契約と特約のそれぞれの支払保険料等の金額の比に応じて剰余金の分配等の金額を按分し、それぞれの保険料等の金額から差し引きます。

所得控除と認められれば、その年の所得税や住民税の軽減効果が見込めますから「自分の将来のために個人年金保険で積み立てているだけで、所得税や住民税が少なくなる」と言うこともあります。税金が少なくなった分を追加で老後資金として貯蓄していけば貯蓄効果はより高められますから、税制メリットはしっかりと活用していけると良いでしょう。

>>併せて読みたい

年末調整ってなに?「所得税・住民税の仕組み」と「所得控除」について解説!

以上、個人年金保険について改めて仕組みと特徴をおさらいしました。すでに個人年金保険に加入している方も、そうでない方も、こちらの記事に掲載されている別の記事でも、個人年金保険の詳しい仕組みや所得控除について紹介していますので、併せてご覧ください。