金融庁が2019年6月3日に発表した、「人生100年時代」を見据えた資産形成を促す報告書によると、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になると試算されています(高齢夫婦無職世帯の平均的なデータを元に試算された参考値です)。

公的年金制度に頼った生活設計だけでは資金不足に陥る可能性があり、長期・分散型の資産運用の重要性を強調する内容の報告書でしたが、昨今では、確定拠出年金やつみたてNISA、個人年金など対策の選択肢も増えているので、すでに対策を始めている方も多いのではないでしょうか。

前編では、公的年金(国民年金、厚生年金)の仕組みと知っておきたいポイントを解説しました。後編の今回はそれらの知識を基に、日本年金機構から毎年届く「ねんきん定期便」の見方を解説します。ご自身の場合、公的年金がいくら支給されるのか?について確認してみましょう。

「老後資金対策の前提知識!公的年金の仕組みと、ねんきん定期便の見方(前編)」では、公的年金(国民年金・厚生年金)の仕組みを解説しました。実際にご自身の場合、いくら手にすることができるのか?について確認する方法は大きく2つあります。

・ねんきん定期便

日本年金機構から年に一度、誕生月に送付されるハガキ・封書。封書版にはこれまでの全期間の公的年金に関する記録が、ハガキ版には直近一年の記録が記載されている。

・ねんきんネット

日本年金機構が運営するウェブサイト。自身の年金に関する記録や将来の年金額の見込などが確認できる。

ねんきん定期便は、日本年金機構から送付される書面で、35歳、45歳、59歳の節目の年には封書(全期間の公的年金の記録が記載)が、それ以外の年にはハガキ(直近一年の公的年金の記録が記載)が送付されます。また50歳未満と50歳以上でハガキに記載される内容が異なります。ここでは、まず見るべきポイントがまとまっている裏面から紹介します。

(令和2年度送付分 ・ハガキ )

・裏面

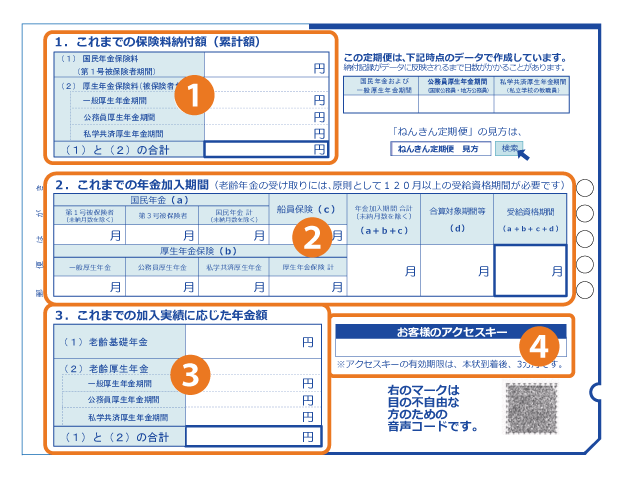

①これまでの保険料納付額(累計)

これまでに第1号被保険者として納めた国民年金の保険料や、第2号被保険者として納めた厚生年金の保険料の累計額が記載されています。なお厚生年金は、会社とご自身が折半で支払っており、ここに記載されているのは「ご自身で支払った分(折半後)」の金額です。

②これまでの年金加入期間

これまでに年金に加入した月数が示されています。それぞれ第1号被保険者(自営業や学生、無職など)、第2号被保険者(会社員、公務員など)、第3号被保険者(第2号被保険者に扶養される配偶者など)に分けられています。ここに記載されている「月数」は実際に保険料を支払った月数に加え、免除が認められている場合には免除期間の月数も加わります。また、ハガキに記載の通り、老齢年金の受け取りには原則として120月以上の受給資格期間が必要です。

③これまでの加入実績に応じた年金額

これまでに収めた国民年金・厚生年金の保険料から算出した「老齢基礎年金」と「老齢厚生年金」の試算額です。これはあくまで「今まで支払った保険料分のみ」で試算されているため、この先も国民年金・厚生年金を納めていけば、受給できる年金額は増加します。

④お客様のアクセスキー

こちらに記載されているアクセスキーを利用すると、後ほど紹介する「ねんきんネット」への登録がスムーズです。有効期限はハガキ到着後3ヶ月で、一度ねんきんネットへの利用登録が完了すれば、翌年以降手続きは必要ありません。

・表面

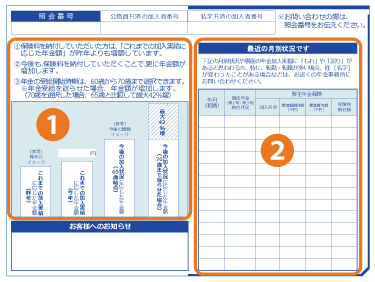

①これまでの加入実績に応じた年金額

裏面の③でも確認できますが、ここでは棒グラフで昨年や今後のイメージと比較できるように表示されています。

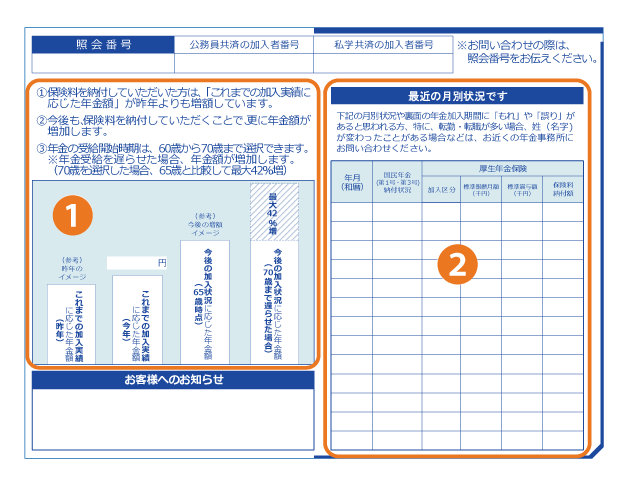

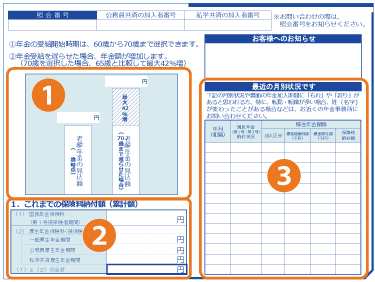

年金受取を遅らせた場合のメリット

年金の受給開始年齢は原則65歳ですが、60歳〜70歳まで選択することができ、受給開始年齢を65歳より後ろ倒しにした場合には、年金額が増えることが説明されています(1ヶ月につき0.7%増額)。例えば70歳まで5年間受給開始を遅らせると、42%年金額が増える計算です。

ただし、早く亡くなってしまった場合は、65歳から受け取ったときに比べて受取総額が少なくなる可能性があることには注意しましょう。

②最近の月別状況

直近一年の国民年金・厚生年金の保険料の納付状況が分かります。厚生年金の保険料計算の基となる「標準報酬月額(千円)」も併せて確認できます。 「標準報酬月額(千円)」については、前編で説明しています。

(令和2年度送付分 ・ハガキ )

・裏面

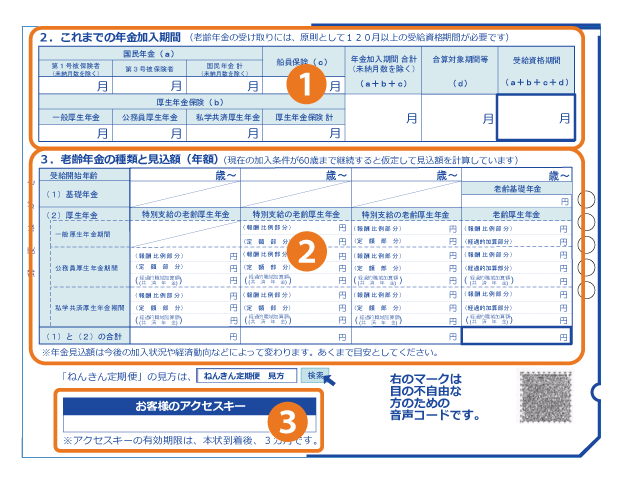

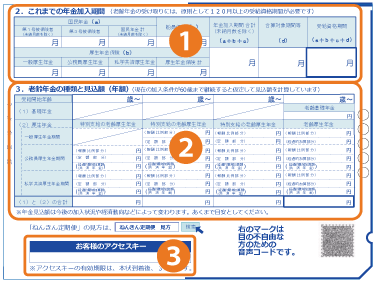

①これまでの年金加入期間

これまでに年金に加入した月数が示されています。それぞれ第1号被保険者(自営業や学生、無職など)、第2号被保険者(会社員、公務員など)、第3号被保険者(第2号被保険者に扶養される配偶者など)に分けられています。ここに記載されている「月数」は実際に保険料を支払った月数に加え、免除が認められている場合には免除期間の月数も加わります。また、ハガキに記載の通り、老齢年金の受け取りには原則として120月以上の受給資格期間が必要です。

②老齢年金の種類と見込額(年金)

現在の加入条件で年金を納め続けた場合の見込額が記載されています。50歳以上60歳未満の方は60歳まで収めた場合の見込額が、60歳以上65歳未満の方はねんきん定期便作成時点での加入実績に応じた見込額が掲載されます。年金額は「基礎年金」「厚生年金」などに分類され、何歳からいくら受け取れるかの見込額を確認することができます。

③お客様のアクセスキー

こちらに記載されているアクセスキーを利用すると、後ほど紹介する「ねんきんネット」への登録がスムーズです。有効期限はハガキ到着後3ヶ月で、一度ねんきんネットへの利用登録が完了すれば、翌年以降手続きは必要ありません。

・表面

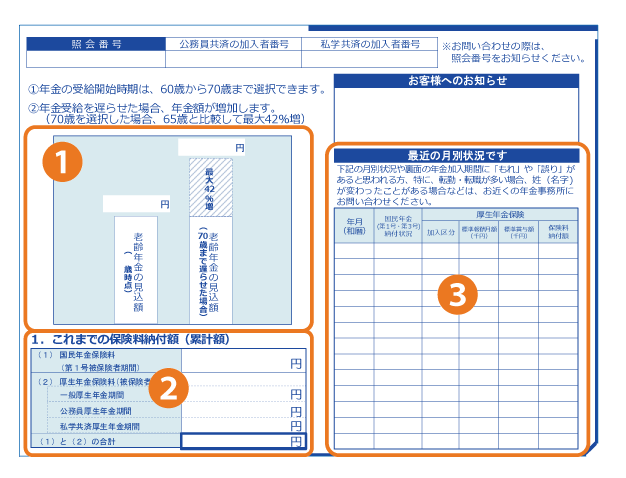

①老齢年金の見込額

裏面の③でも確認できますが、ここでは棒グラフで70歳まで遅らせた場合の見込額と比較できるように表示されています。

年金受取を遅らせた場合のメリット

年金の受給開始年齢は原則65歳ですが、60歳〜70歳まで選択することができ、受給開始年齢を65歳より後ろ倒しにした場合には、年金額が増えることが説明されています(1ヶ月につき0.7%増額)。例えば70歳まで5年間受給開始を遅らせると、42%年金額が増える計算です。50歳未満のねんきん定期便と異なり、実際に70歳受給に遅らせた場合の見込額が記載されています。

ただし、早く亡くなってしまった場合は、65歳から受け取ったときに比べて受取総額が少なくなる可能性があることには注意しましょう。

②これまでの保険料納付額(累計)

これまでに第一号被保険者として納めた国民年金の保険料や、第二号被保険者として納めた厚生年金の保険料の累計額が記載されています。なお厚生年金は、会社とご自身が折半で支払っており、ここに記載されているのは「ご自身で支払った分(折半後)」の金額です。

③最近の月別状況

直近一年の国民年金・厚生年金の保険料の納付状況が分かります。厚生年金の保険料計算の基となる「標準報酬月額(千円)」も併せて確認できます。 「標準報酬月額(千円)」については、前編で説明しています。

日本年金機構の「ねんきんネット」では、年金の加入記録や将来の年金見込額を確認できます。特に50歳未満の方は、ねんきん定期便には「将来の年金見込額」は記載されていません。ねんきんネットでは、受給額をシミュレーション可能で、現在の職業を継続する場合、働き方を変えた場合などを設定することができます。

また、老齢年金の受け取りを早める場合(繰上げ)や、遅らせる場合(繰下げ)のシミュレーションも可能です。

ねんきんネットの登録は、年金手帳に記載の「基礎年金番号」と、ねんきん定期便に記載のアクセスキーがあると簡単です。アクセスキーの有効期限はねんきん定期便の到着後3か月となっており、期限が切れてしまった場合はユーザIDの発行(郵送)に5営業日程度かかります。

以上、ねんきん定期便とねんきんネットの活用方法でした。特にねんきんネットでシミュレーションできる「公的年金の受給額」は、老後資金の目標設定を行う上で参考になるはずです。iDeCoやつみたてNISAなどの老後資金対策を検討する際に、そのベースとなる公的年金について確認しておくとよいでしょう。