2019年6月に金融庁の金融審議会 市場ワーキング・グループが「夫婦の老後資金として公的年金以外に30年で2000万円が必要」とする趣旨の報告書を公表し、老後資金対策について改めて注目が集まりました。ただ、その対策の方法はさまざまで、いざ準備を始めようと思っても何が自分に合っているか?と頭を悩ませる方も少なくないのではないでしょうか。

その中で、個人年金保険は、老後資金対策として広く活用されている商品の一つで、税制優遇(所得控除)が受けられることでも知られています、今回は個人年金の特徴と活用方法についてご紹介します。

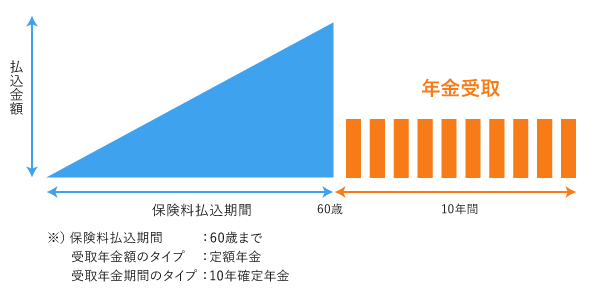

生命保険会社などが取り扱う個人年金保険は、一定期間(一般的には60歳や65歳)まで保険料を積み立て、期間を終えると一定期間年金を受け取ることができる貯蓄型の保険です。

保険料の支払い方としては、一括で支払うタイプ(一時払い)もありますが、今回は積み立てタイプについて解説します。

(個人年金保険のイメージ図)

個人年金保険にはさまざまなタイプがありますが、受け取る年金額に着目すると「定額年金」と「変額年金」に分けることができます。

毎月の積立額、および年金受取額は原則確定している商品です(※)。 加入段階で将来の受取額が分かるため、老後の資金計画が立てやすいのが特徴です。

毎月の積立額は一定ですが、積立金は株式や債券などで運用されるため、年金受取額は運用成果により異なります。マーケット環境の悪化により元本を下回るリスクがありますが、元本に加え運用益が得られる可能性もあります。

このほかにも「外貨建て個人年金保険(米ドルや豪ドルなど外国通貨で積み立てる)」など積立額や元本が為替によって変動するタイプもあります。確定した積み立てを行いたい場合は定額年金を、為替の変動リスクや価格・金利の変動リスクはあっても値上がりを期待する方は、ご自身の資産とのバランスを考慮しながら変額年金や外貨建て個人年金も選択肢とされると良いでしょう。

※積立利率が変動する利率変動型の商品の場合、年金受取額は変動する可能性があります。一般的に利率には最低保証が設定されています。

さらに、年金の受取方法にも以下の2つの種類があります。

ご自身が生きていても、お亡くなりになったとしても、年金の受取期間が文字通り「確定」しているタイプです。もし万が一、受取期間中に亡くなられた場合には、遺されたご家族が残りの期間分の年金を一括で受け取る(※)か、引き続き年金形式で受け取るかを選択できます。

※一括で受け取る場合は、保険会社所定の計算方式にて割り引かれることになります。

年金受取開始以降、一生涯に渡り年金を受け取るタイプです。長生きすれば年金の受取総額は当然大きくなりますが、その分、支払期間や毎年受け取れる年金額が同じであっても、確定年金より保険料が高くなることこと、加えて受取開始後に残念ながら短い期間で亡くなられた場合には、受取総額が払込総額を下回る可能性もあります。

ただし、保証期間(5年や10年など)を付加することで、その期間中に万が一お亡くなりになった場合でも、まだ受け取っていない保証期間分の年金額を遺されたご家族が受け取ることができる商品もあります。

人生100年時代と言われる今、一生涯年金が受け取れる終身年金には安心感がありますが、早くに亡くなられた場合には払込保険料に対して受取額の増加分が小さくなる、場合によっては元本を下回る可能性もあります。そのため確定年金で着実に資金を貯め、年金を受け取る選択肢も有効と言えるでしょう。

老後資金として使うお金は、退職金や預貯金、確定拠出年金など個人年金保険以外にもあるはずです。商品によっては、受取前に改めて受取方法を指定するものもあります。その他の資産とのバランスを考慮しながら、ご自身の考えに沿った年金の種類や受取方法を選択できると良いでしょう。

個人年金保険は貯蓄型の生命保険で、定額年金の場合は保険料として積み立てた資金は加入時に設定された予定利率で運用されており、元本が原則確保されます。銀行預金よりも利率が高く設定されていることも多く(※)、その部分にメリットを感じる方もいらっしゃるかもしれません。

※支払期間中に中途解約された場合、解約返戻金は元本割れする可能性があります。

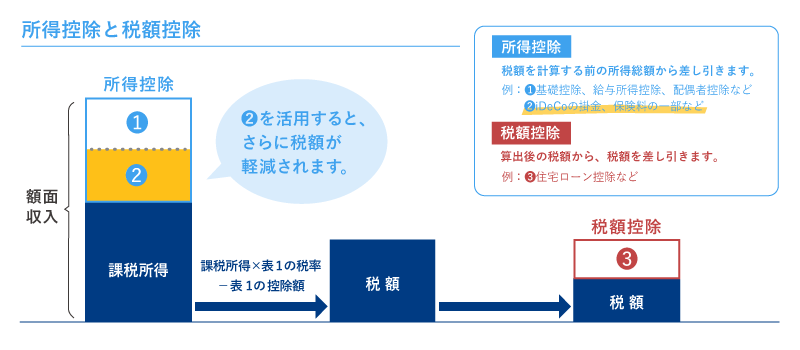

そして、個人年金保険の忘れてはならない大きなメリットが「税制優遇が受けられる」という点です。

一体どのように税制上優遇されているのか?

それは、皆さんが支払われている所得税・住民税が抑えられる可能性があるという点です。具体的には、個人年金保険の掛金として支払った保険料は「保険料控除」の対象となるため、課税所得(所得税・住民税の対象となる金額)を減額する効果が期待できます。

(SBIマネープラザ作成)

保険料控除に関する詳しい解説はコチラの記事をご覧ください。

生命保険料控除は、「一般生命保険料控除(死亡保障などが対象)」、「介護・医療保険料控除(介護補償や医療保障が対象)」、「個人年金保険料控除(個人年金保険が対象)」の3つの枠で構成されており、ひとつの控除枠につき認められている年間支払保険料の控除額の上限は8万円です。

「既に死亡保険や医療保険は控除枠いっぱいに使っている」という方も、個人年金保険の保険料は個人年金保険料控除という別枠で控除が認められます。

会社員の方であれば、年末調整の際、加入している保険会社の「生命保険控除証明書」を提出されたことや、周りで提出されている方に気付かれたことがあるのではないでしょうか?提出後、所得控除が認められれば、支払われた税金の一部について還付を受けることができます。個人年金保険もその対象になるわけです。

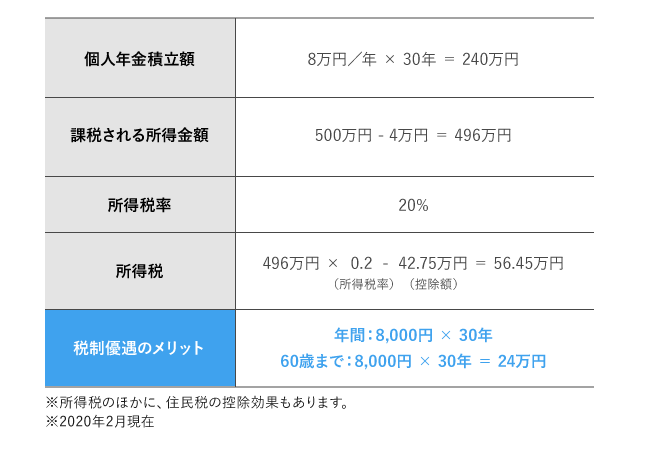

例えば、30歳で課税所得500万円の人(所得税率20%)が個人年金で年間8万円を60歳まで積み立てる場合、どのような税制優遇制度が受けられるでしょうか?

このかたは、毎年8万円(月額約6,700円)を個人年金で積み立てており、30歳から30年間で積み立てる保険料は240万円です。 それに対して、個人年金保険料控除により毎年8,000円の所得税の還付が受けられます。年間8万円の老後資金準備をしていると、8,000円分の所得税還付が受けられるわけですから、その分をさらに老後への貯蓄に回せば、貯蓄効率アップが期待できそうですね。

毎年それが続けば30年間の合計は24万円になり、総額で見ると240万円貯めながら、24万円分の所得税が減額されるというわけです。また、住民税についても所得控除という税制メリットが期待できます。

※本Webサイトに記載の情報はあくまで概要であり、税控除額をお約束するものではございません。実際の控除の対象・控除額については、所轄の税務署等にご相談のうえ、ご確認ください。

個人年金保険以外にも老後資金対策にはさまざまな手段があります。超低金利時代と呼ばれる昨今、個人年金保険の予定利率は以前に比べると低く設定されているのが現状で、利率で大きく増えるといったことが以前よりも期待しにくくなっています。しかし先ほどご紹介したような税制メリット等を考慮すると、老後資金作りの有効な手段の一つと言えるのではないでしょうか。