マイホーム購入のために住宅ローンを契約する際には、火災保険に加入する必要があります。火災保険は火災や台風(風災)によってマイホームが損壊した場合に備えるための保険で、安心して暮らすうえで欠かせない存在です。

火災保険には多くの種類があるため、自分に合ったものを選ぶためには比較検討する必要があります。保険期間や保険金額、補償内容などをトータルで考え、最適な保険に加入しましょう。

この記事では、住宅ローンを契約する際に火災保険に加入する必要がある理由や、火災保険の選び方について解説します。火災保険選びで悩んでいる方に役立つ内容となっているため、ぜひ参考にしてみてください。

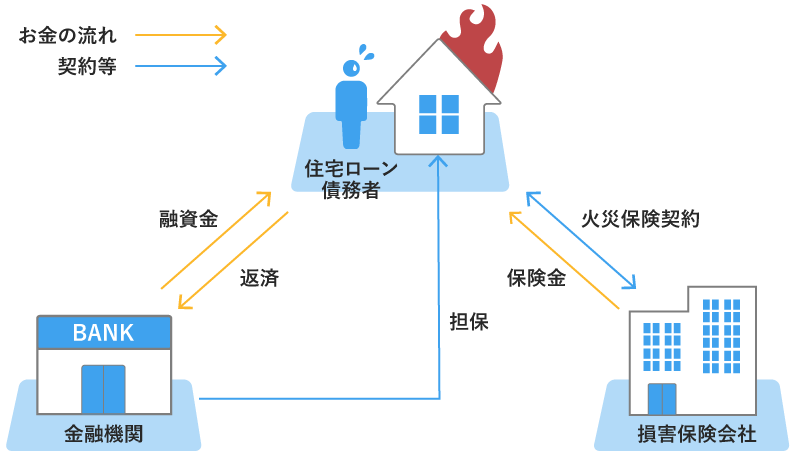

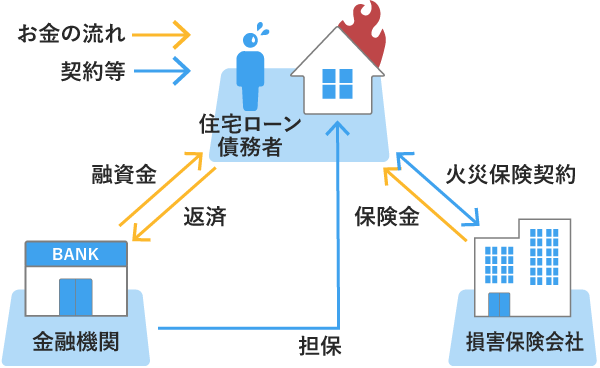

結論から述べますと、住宅ローンを利用するためには、原則として火災保険に加入することを金融機関から求められます。

金融機関(貸主)は、火災によって担保としている住宅が損害を受けた場合、担保が失われる、または担保価値が下がるおそれがあります。リスクに備えるために、住宅ローンの債務者(借主)に対して火災保険への加入を求めていることが一般的です。

また、住宅ローンの債務者にとっても、火災によって住宅を失ったにもかかわらず、その後も返済を続けながら新たな住まいや家財を自己資金で準備するのは大変な負担です。つまり、債務者としても、火災保険へ加入しておくことが望まれます。

【住宅ローンと火災保険の関係のイメージ】

※ 一部の金融機関では、火災保険の保険金請求権に質権を設定することを条件としていることがあります。火災保険における質権とは、火災によって金融機関の担保となっている住宅が損害を受けたとき、金融機関が住宅ローン債務者に代わって損害保険会社に対して保険金を請求できる権利をいいます。

火災保険の加入は、住宅の引き渡し日と同時に補償が始まるように、余裕をもって加入の手続きを進めておくことが大切です。万が一、引渡しと補償の開始に空白期間があり、その期間に火災が起きた場合は補償がされず、住宅ローン自体を利用できないことがあります。

>>火災保険のこととあわせて知っておきたい、住宅ローンの各手続きのタイミングとは?

どの火災保険を契約するかは、加入者が自分で決められます。必ずしも金融機関に勧められた火災保険に加入しなければならないわけではありません。

火災保険を契約する損害保険会社や補償のプラン、保険期間などは契約者が自由に選択できます。

加入する火災保険によって保険料が異なるため、複数の損害保険会社が取り扱っている火災保険をリサーチしたうえで、自分に合っている商品を選びましょう。

また、インターネット上で直接契約するダイレクト型火災保険であれば、保険料を安く抑えられます。また必要な補償内容を判断できる方であれば、自分で各社の火災保険を比較検討して決めたほうが、保険料を抑えられるでしょう。

金融機関や住宅事業者の多くは保険代理店としての機能も有しているため、住宅ローンを契約する際に取り扱っている火災保険を勧められます。

しかし、必ずしも金融機関や住宅事業者に勧められた火災保険に加入する必要はありません。自分で調べたうえで「ほかのプランのほうが良い」と判断した場合には、自分で決めた火災保険に加入しましょう。

なお、金融機関が融資を行うという優越な立場を利用し、自社が勧める保険への加入を強制することは法律で禁止されています。万が一、火災保険の契約を検討する余地を与えられない場合は、金融庁に相談しましょう。

一方で、金融機関が勧める火災保険に加入するメリットもあります。場合によっては団体扱いとなり、保険料が割引されるケースがあるためです。

また、火災保険の契約手続きをワンストップで進められるだけでなく、更新が自動で行われるケースもあります。「自分で最適な火災保険を選べるか自信がない」という方にとって、手続きの手間を軽減できる点はメリットといえるでしょう。

勧められた火災保険に加入する場合でも、「自分にとって最適な保険金額はいくらか」「補償範囲はどこまで必要か」「保険料は年間でいくらに抑えたいか」といった条件を踏まえ、補償内容を相談することが大切です。

【出典】金融庁「金融サービス利用者相談室 皆様の「声」をお寄せください!」

火災保険に加入しておけば、全てのケースに対応できるというわけではありません。住宅ローンの条件やご自身の希望に照らして、適切に選択しましょう。

通常、住宅ローンの返済中は金融機関が住宅を担保としていますので、火災保険の保険期間は住宅ローンの返済期間に相当する期間の加入を求められます。

ただし、火災保険の保険期間は最長でも10年間となっており、10年を過ぎると都度更新が必要となります。住宅ローンの返済期間が10年を超える場合、火災保険に自動継続特約を盛り込んでおくなどして、保険切れの期間が生じないような対応が必要です。

もちろん、住宅ローンの返済が終わったあとも火災のリスクは常にありますから、火災保険に加入し続けておくことが望ましいと言えます。また、仮に近隣の住宅などで起きた火災が燃え広がって自宅にも被害が及んだ際、出火原因に故意または重大な過失がない限り損害賠償を請求できませんので、注意しましょう。

火災保険の保険金額は、建物の評価額を設定することが一般的です。どのように設定するかは、金融機関や住宅ローン商品によって規定が異なりますので、よく確認しましょう。

火災保険における評価額とは、時価または、損傷を受けた住宅を同質・同等に修理、再築、再取得できる「再調達価格」で評価して決められる額を指します。

火災保険は、以下のように火災以外の原因による損害も補償の対象となります。

| 損害保険金の範囲 | 火災・風災・落雷・水災・雪災・盗難・水漏れ・破損等 |

|---|---|

| 費用保険金の範囲 | 修理費・失火見舞い金・損害拡大防止・水道管凍結修理費等 |

| 特約(オプション) | 弁護士費用・個人賠償・臨時費用・建物付帯設備故障修理費等 |

※内容は取扱損害保険会社によって異なります。

火災保険料の支払方法には、主に以下の3種類があります。

・月払い:毎月支払う

・年払い:年に1回、1年分を支払う

・一括払い:保険期間中におけるすべての保険料をまとめて支払う

保険料をまとめて支払うと割引が適用されるのが一般的です。そのため、支払う総額を比較すると、月払いよりも年払い、年払いよりも一括払いのほうが安くなります。保険料の総額を抑えたい場合は、年払いか一括払いを検討しましょう。

ただし、保険料をまとめて支払う場合は一時的に支出が大きくなるため、手元の資金に十分な余裕があるかを確認することが大切です。

続いて、火災保険を選ぶ際のポイントについて説明します。火災保険は万が一の際に、生活再建に向けて動き出すための大切な保険なので、安易に決めるべきではありません。

火災保険の補償内容や保険料は保険会社によって異なります。複数の保険商品を比較検討して、ご自身の希望に合った保険を選択することが大切です。

不動産会社や建築会社から火災保険を提案されても、即答する必要はありません。同じような条件で異なる保険会社の見積もりをとり、より保険料を抑えられる保険を探すのも選択肢のひとつです。

火災保険はパッケージ化された商品も多く、人や住宅の状況によっては必要性の低い補償まで含まれていることがあります。補償対象ごとに自由に選べるタイプの火災保険でしたら、必要性の低い補償を外すことで保険料をおさえることができます。

例えば、既に加入している他の保険商品と補償が重複している場合は、その補償について新たに火災保険の補償範囲に含める必要は低いでしょう。個人賠償責任補償など、加入している自動車保険やお持ちのクレジットカードに付帯している場合もありますから、現在の補償内容もよく確認すべきです。ただし、自動車やクレジットカードは長くは使わないかもしれませんので、必要な補償が何によって確保されているのか、把握しておくことが大切です。

また、現在の状況では不要と考えていても、天災が起きた場合には対処できなくなることがあるので注意が必要です。例えば、ハザードマップなどでお住まいの地域の水害のリスクが低いと考え水災の補償を外して、その後予想を超える大雨などで家屋が浸水しても、当然ながら補償されません。加えて、補償内容の細かい部分についてパンフレットなどではわかりづらい場合があり得ますので、不明な点は保険会社などに問い合わせておくとより理解が深まるでしょう。

火災保険の保険料は、商品を選択するうえで重要な要素です。火災保険の加入は住宅ローンの取扱金融機関から求められますが、保険料は加入者自身の負担となります。

保険会社によって保険料は異なりますが、可能な限り補償内容や補償される条件を揃えて、保険を比較しましょう。

また補償内容以外にも、床面積、住宅の所在地、建物区分、耐火性能、建築年月、構造(M構造、T構造、H構造など)の分類等によって保険料が異なるので、比較時にこれらの条件が揃っていることも確認しましょう。

火災保険は、一部の自然災害による火災や倒壊に対応していないことがあります。例えば地震や噴火、それによって発生する津波を原因とする火災は、火災保険の補償対象とはなりません。こうした災害に備えるためには、火災保険に加えて地震保険も加入する必要があります。

地震保険は単独での加入ができず、必ず火災保険とセットで加入する必要があります。ただ、追加となる地震保険部分の保険料を重く感じてしまうかもしれません。地震はいつどこでどのように起こるか、過去の統計では予測が難しいため、確実に補償するには保険料を高くせざるを得ないという理由があるようです。自身にとって加入が合理的であるかの判断は、建物の耐震性能や地盤の強さ、断層や火山からの距離など、様々な条件から考えることになります。

地震保険の保険金額は、火災保険の建物の保険金額の30~50%の範囲で最大5,000万円まで、家財については1,000万円までとなっており、損害の程度によって一定割合で次のように保険金額が支払われます。

| 損害の程度 | 全損 | 大半損 | 小半損 | 一部損 |

|---|---|---|---|---|

| 支払われる保険金額 | 100% | 60% | 30% | 5% |

なお、地震保険は政府が関与しているため、保険会社の違いによる保険料や補償内容の差はありません。ただし、建築年や耐震性能に応じた保険料の割引制度(10%~50%)があります。

火災保険へ契約する際には、いくつか注意すべき点があります。リスクに対して適切に備えるためにも、以下で解説する内容を参考にしてみてください。

火災保険は、保険期間が終わるタイミングで更新を行う必要があります。更新を忘れてしまうと無保険期間が生じてしまい、一時的にリスクに対する備えがない状況となってしまいます。

満期日を迎える2か月~3か月前になると保険会社から更新に関する通知が届くため、内容を確認したうえで更新手続きを行いましょう。金融機関や住宅事業者に勧められた火災保険に契約している場合や、選択した保険商品によっては、自動で更新を行ってくれるケースもあります。

なお、更新時に補償内容や保険料などが変わるケースもあります。更新のタイミングで補償内容を見直し、必要に応じて契約する保険会社や補償プランを変更しましょう。

火災保険に加入する際に、住宅ローンを契約している金融機関から質権設定を求められることがあります。火災保険に質権設定をすると、火災保険の保険金請求権が契約者から金融機関に移ります。

質権設定を行う理由は、火災によって住宅が滅失してしまった場合に、金融機関が貸したお金を回収するためです。

火災によって住宅が滅失してしまった場合、金融機関が火災保険の請求権をとどめておき、住宅ローンの弁済がされないようであれば、保険金から優先的に弁済を受けられます。

つまり、火災保険に質権が設定されると、契約者は自由に保険金を受け取れず、保険金を請求する際には質権者である金融機関の同意が必要となるのです。

【出典】国民生活センター「質権と抵当権」

これから一生暮らすかもしれない大切なマイホームを購入する際には、自分に合った火災保険を選びましょう。火災保険は、万が一のことがあった場合に生活を再建する一助となる存在であるため、きちんと検討すべきです。

自分に合った火災保険に加入するには、保険期間や保険金額、補償範囲などを確認することが重要です。

SBIマネープラザでは、店舗にて住宅ローンに関する疑問にお答えしております。店舗によっては、オンラインでのご相談も受け付けておりますのでぜひお気軽にご利用ください。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。