住宅ローンは銀行などの金融機関が借り手に対して、住宅の取得を目的とした金銭を35年などの長期間にわたって貸付けるものです。金融機関は貸付に際して、借り手に対し審査を行っていますが万一返済不能になった場合に備えて、「担保」の提供を求めています。

「担保」という言葉に馴染みのないというかたも多くいらっしゃるのではないでしょうか。

ここでは、住宅ローンにおける「担保」の意味と、どのように担保が利用されているのかを説明します。

公認不動産コンサルティングマスターの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に、住宅ローンの担保と、住宅ローンを利用するかたからよく聞かれる質問についてお話を伺ってみました。

住宅ローンの利用にあたって、金融機関は借り手に対して担保の提供を求めることが一般的です。ここでは担保の基本について説明します。

担保を法的な言葉で表現すると「債務の履行を確保するために、債務者から債権者に提供する事物」のことです。万一、金銭を借入れた人(債務者)が金融機関(債権者)に返済できなくなったときに、他の返済手段として準備しておくものです。

借入条件として担保が必要なローンのことを「有担保ローン」といい、一般的には住宅ローンや不動産担保ローン、自動車ローンなどが該当します(※)。

住宅ローンは原則として、住宅ローンを利用して購入する不動産を担保にして融資されます。

有担保ローンに対して、借入条件として担保が不要なローンを「無担保ローン」といい、一般的にはカードローンやブライダルローン、教育ローンなどが該当します(※)。資金使途自由のフリーローンも、金額によっては無担保ローンのものがあります。

ただし、無担保ローンは担保が不要でも保証会社の利用が必要なケースがあります。

一般的に有担保ローンの方が無担保ローンより金利が低いことが特徴のひとつです。金利が低いほど毎月の返済額は小さくなります。

※ いずれも有担保ローンと無担保ローンのどちらに該当するかは金融機関や商品によって異なります。

金融機関は、将来債務者が返済不能となった場合に備えて担保の提供を求めて、貸倒れリスクを軽減しています。

住宅ローンにおいては、原則として購入する不動産が担保となります。債務者が亡くなった場合や所定の高度障害状態となった場合、団体信用生命保険に加入していればその保険金をもとに金融機関に対する債務を弁済することで残りの住宅ローンが完済されます。しかし、上記以外の場合(例えば返済中の失業など)で住宅ローンの返済ができなくなった場合には、担保となっている不動産を売却することで返済されることがあります。

一方住宅ローンの借り手側にとっても、金融機関に担保を提供することで金利を抑えて借入れできるというメリットがあります。

住宅ローンの担保には物的担保と人的担保がありますが、どちらも必要になることがあります。

借入れにあたって、土地や建物など特定の財産による担保を物的担保といいます。金融機関は物的担保に抵当権を設定することで、債務者が万一返済不能になったときには、その担保を競売にかけて売却するなどして資金の回収を図ります。

住宅ローンにおいては、原則として購入する住宅の土地と建物が物的担保になります。物的担保に対する抵当権は登記されており、第三者でも土地と建物の登記内容を閲覧すればその不動産に設定された抵当権を確認することができます。

「物的担保」に対して、債務者以外の第三者に住宅ローンの返済を保証してもらうことを「人的担保」といいます。万一主たる債務者が返済不能になったときに、人的担保になっている人が債務者に代わって住宅ローンを弁済することになります。

住宅ローンにおいては、借入れる人(主債務者)のほかに連帯債務者や連帯保証人のことを人的担保といいます。

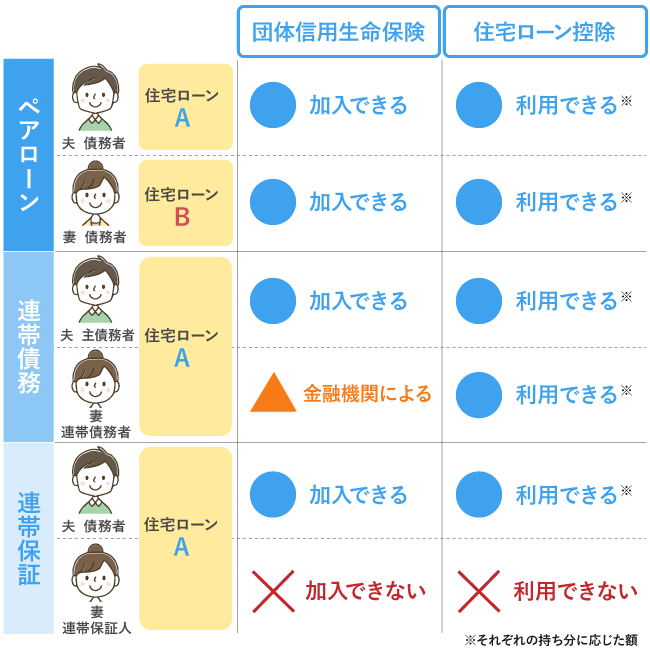

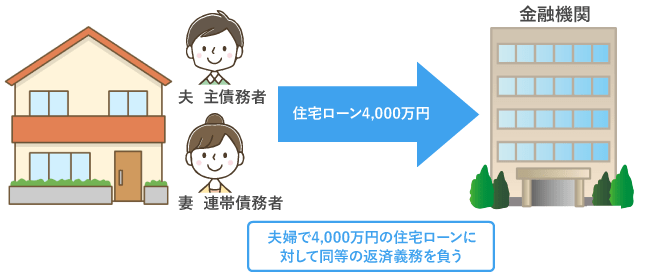

「連帯債務型」で住宅ローンを借入れた場合に、主債務者と同等の返済義務を負う人を連帯債務者といいます。

例えば主債務者である夫の年収だけでは住宅ローンの希望条件に満たないような場合、妻が連帯債務者となって収入を合算する、といった利用方法があります。

【連帯債務型のイメージ】

また、住宅ローンの完済時に80歳未満であることなどの年齢制限が設けられていることが一般的ですが、主債務者が高齢のため借入期間が短くなる場合には、子が連帯債務者となって住宅ローンを借入れる「親子リレー返済(親子リレーローン)」という方法を利用して借入期間を長くすることができます。

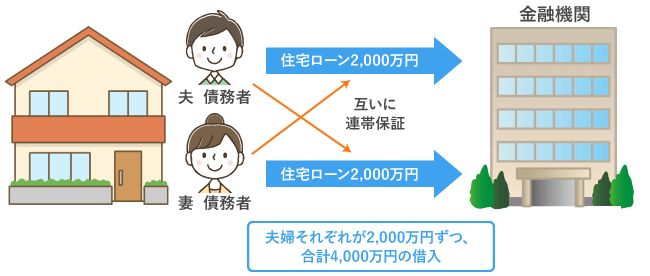

同一物件に対して、夫婦など2人がそれぞれ住宅ローンを借入れる「ペアローン」では、2本立てのローンでそれぞれが個別に債務を負うとともに、互いが連帯保証人になります。ペアローンの場合、事務取扱手数料はそれぞれの債務に必要となります。

【ペアローンのイメージ】

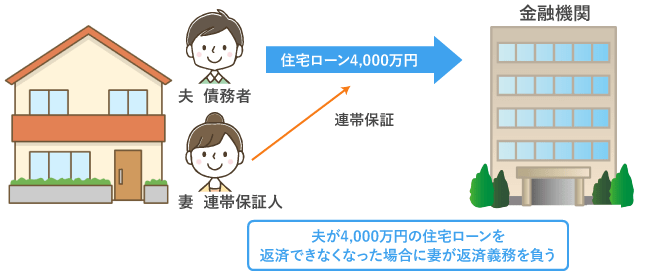

「連帯保証型」を利用して住宅ローンを借入れる場合は、夫婦などの2人のうち一人が債務者となり住宅ローンの返済義務を負い、もう一人がその連帯保証人となって債務者が住宅ローンを返済できなくなった際に代わりに返済義務を負います。

【連帯保証型のイメージ】

ここでは、住宅ローンの担保に関連してよく聞かれる質問について、Q&A形式で説明します。

A:住宅ローンでは原則として、住宅ローンを利用して購入する住宅以外の不動産を担保にすることはできません。購入する住宅以外の不動産を所有していたとしても、そちらを担保とし、住宅ローンを借入れることはできません。

例外としては、親族が住む住宅のためにフラット35を利用する場合などには、ご自身が住んでいなくてもその住宅を担保として住宅ローンを借入れできる場合があります。

A:住宅ローンの担保は自宅である土地と建物が対象になるので、金融機関は住宅ローンの借入額に見合った担保価値がある土地と建物かどうかを評価します。地価が低い土地の場合、評価によっては担保価値が不足していると判断され希望する融資額を借入れできないこともあります。

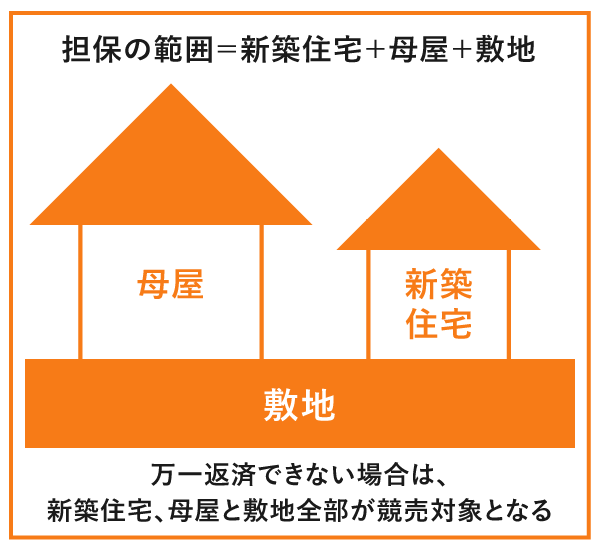

A:原則として住宅ローンの担保の範囲は、住宅ローンを利用して購入する建物とその建物が建つ土地となります。

そのため、実家の母屋が建っている敷地に新たに住宅を建築する場合には注意が必要になります。建築のために利用した住宅ローンの担保の範囲は、建築した住宅と実家の敷地そして実家の母屋まで含まれることになります。このような場合、万一建築した住宅の住宅ローンが返済不能になってしまうと、実家の母屋まで競売の対象になってしまいます。

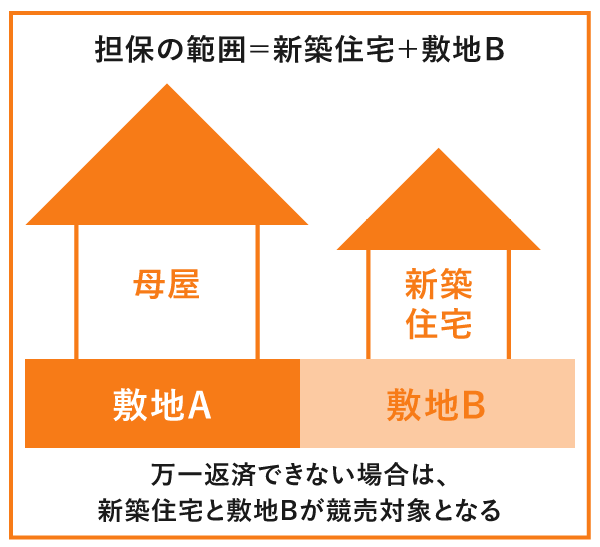

これを避けるためには、建築時に敷地を分筆して母屋が担保の対象から外れるようにしておく必要があります。

なお担保として提供する土地の上にある建物はすべて担保の対象になるので、未登記の建物があれば登記する必要が出てきます。

↓ 敷地を文筆すると・・・

A:連帯債務者には誰でもなれるわけではありません。債務の返済能力を有しているかたが人的担保となります。例えば全期間固定金利型の住宅ローンである、フラット35(買取型)を利用する場合で収入合算する場合、連帯債務者になることができるかたは次のかたに限られます。

① 申込みご本人の親、子、配偶者など

② 申込時の年齢が満70歳未満のかた

③ 申込みご本人と同居するかた

「2-2-1.連帯債務者」と「2-2-2.連帯保証人」で説明した、連帯債務型・ペアローン・連帯保証型はそれぞれ、連帯債務者や連帯保証人を立てて住宅ローンを利用する方法です。

団体信用生命保険や住宅ローン控除の利用の可否に違いがあり、ご自身の資金計画やライフプランに沿った方法を選択されるとよいでしょう。