住宅ローンの総返済額を決める要素には「借入金額」「返済期間」「借入金利」などがありますが、そのなかでも住宅ローンの利用者自身でコントロールすることができないのは「借入金利」でしょう。それだけに借入時や借換時の金利タイプの選択が、将来の返済計画に与える影響は大きいと言えます。

住宅ローンの金利タイプには、大きく分けて固定金利型、変動金利型、固定金利期間選択型の3つのタイプがあります。今回は、この3つの金利タイプの特徴と、金利タイプを選ぶポイントについて、公認不動産コンサルティングマスターの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に説明いただきます。

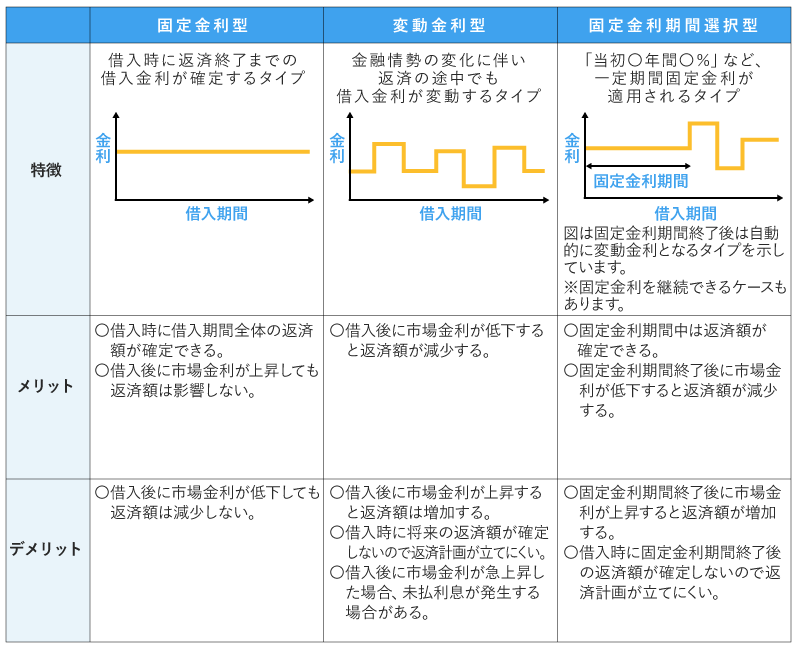

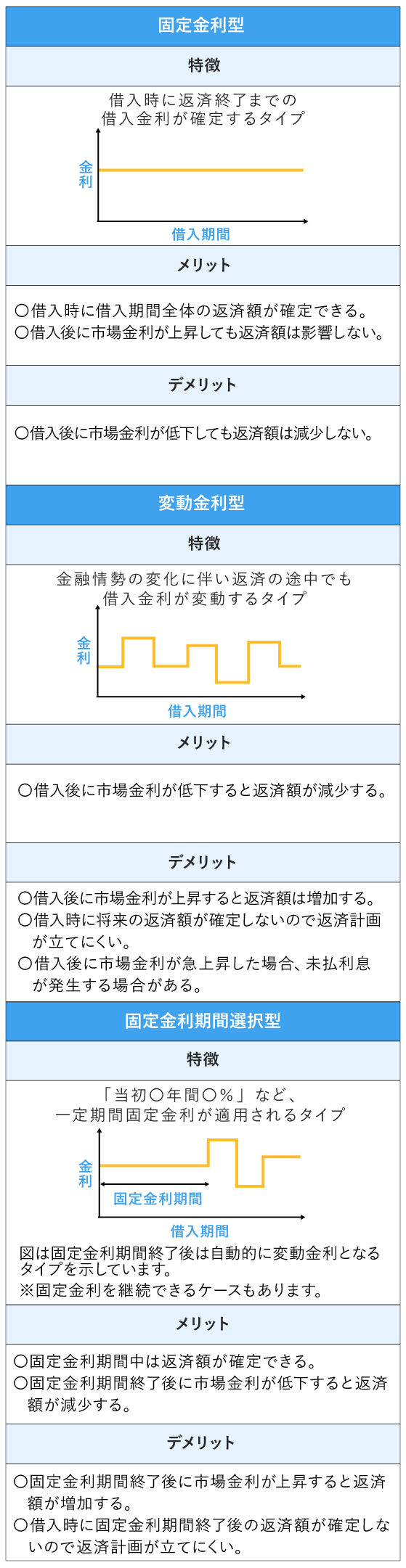

ここでは「固定金利型」、「変動金利型」、「固定金利期間選択型」の基本的な仕組みと特徴を説明します。

「固定金利型」とは、借入時点の金利が返済期間を通して適用され、返済期間中に借入金利が変動しない住宅ローンをいいます。固定金利型の住宅ローンは、毎月の返済額が借入時点で確定するため、返済計画を立てやすいというメリットがあります。

しかし、借入時点での金利は、以下で説明する他の金利タイプに比べて高い傾向があります。

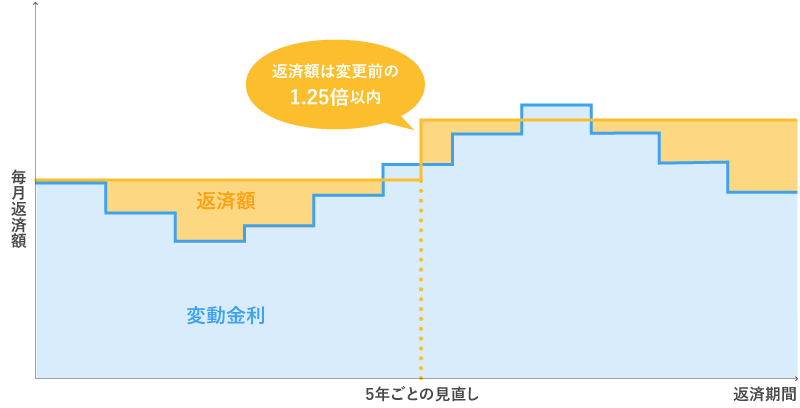

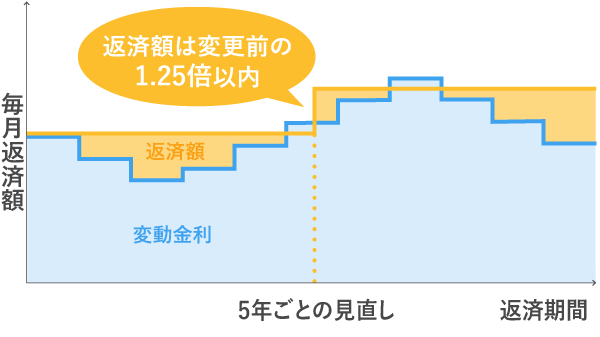

「変動金利型」とは、一定期間ごとに適用金利が見直され、借入期間中に金利が変動する住宅ローンをいいます。一般的に、市場金利が上昇すれば住宅ローン金利も上がり、市場金利が下落すれば住宅ローン金利も下がるため、変動金利は市場金利の変化による影響が大きいといえます。

適用金利は通常半年ごとに見直されます。元利均等返済の商品では、返済額の見直しは5年ごとに行われるものもあります。このタイプの商品は、短い期間で適用金利が上がっても、金利見直しが行われない期間内はすぐに返済額が増えるということはありません。

また、月々の返済額の見直しによって適用金利が上がる場合でも、上限をそれまでの返済額の125.0%(1.25倍)と設定している商品があり、月々の返済額の大幅な上昇を防ぐ仕組みになっています。

一般的に、変動金利型の住宅ローンは、同じ時期・同じ金融機関内で比較すると、固定金利型に比べ借入時の金利が低い傾向があるというメリットがあります。その反面、借入時点では総返済額が確定せず、返済期間中に金利が上昇し、当初の見込みより返済額が増える可能性があることには注意が必要でしょう。

「固定金利期間選択型」とは、借入後一定期間において適用金利が固定され、その期間終了後に自動的に変動金利に変更される、または再度固定金利を選択できる住宅ローンのことをいいます。

固定金利期間選択型の住宅ローンには、固定金利期間によって「3年固定」「5年固定」「10年固定」などがあり、一般的に固定期間が長いほど適用金利は高くなる傾向があります。キャンペーンによる適用金利引下げや金融機関による違いもあるため、比較して検討するとよいでしょう。

また、固定金利期間選択型の住宅ローンには、固定期間中は金利や月々の返済額が変動しないメリットがあります。一方で、固定期間終了後に金利の優遇幅が縮小され、金利が大きく上がるケースも多く、注意が必要でしょう。

住宅金融支援機構の「民間住宅ローン利用者の実態調査」(2022年6月発表)によると、上記の3つの金利タイプのうち、2021年10月から2022年3月までに民間の住宅ローンを新規で契約したかたのなかでは変動金利型を選択したかたが最も多く、次いで固定金利期間選択型、全期間固定型の順となりました。

| 金利タイプ | 利用者の割合 |

|---|---|

| 変動金利型 | 73.9% |

| 固定金利期間選択型 | 17.3% |

| 全期間固定金利型 | 8.9% |

同じ時点・同じ金融機関で比べると、3つの金利タイプのなかでは変動金利型の金利が最も低く設定されることが一般的であるため、借入時点の月々の返済額が相対的に少ないことが、最も選ばれている一因になっていると考えられます。現在は以前と比べて低金利の時代とされていますので、変動金利型の金利の低さがより目立つという点も挙げられます。ただし、以前と比べて低くなっているのは全期間固定金利型、固定金利期間選択型の金利も同様ですから、計画的に選択したいところです。

住宅ローンの金利タイプを選ぶときは3つの金利タイプの特徴を比較したうえで、ご自身にあったタイプを選びましょう。

住宅ローンを完済まで無理なく返済するためには、返済期間中の家族構成や家計の状態、ライフプランなどを考慮してご自身にあった金利タイプを選ぶことが大切です。

固定金利型が向いているのは、返済額が変わらない安心感・安定感を得たいと考えるかたと言えるでしょう。例えば、将来の教育費や老後資金を計画的に形成するために、比較的返済計画を立てやすい固定金利型を選択するという考え方があるのではないでしょうか。

変動金利型が向いているのは、今後金利が上昇する可能性が低いと考えるかたや、借入当初の返済額を少なくしたいと考えるかたと言えるでしょう。

借入金利が変動することによるリスクを許容できるのであれば、固定金利型に比べ金利の低い変動金利型や固定金利期間選択型で借入当初の返済額を抑えるのもよいでしょう。返済額を抑えた分は貯蓄などに回して資金を確保しておき、将来余剰が生じた場合は、繰上返済をして支払利息を軽減するといった考え方もあります。

繰上返済についての詳細はこちらの記事(「住宅ローンの繰上返済とは?メリット・デメリット、手数料の有無」)もご覧ください

3つの金利タイプから住宅ローンを検討する際には、シミュレーションツールを活用することで、将来の金利が上下したとき、それぞれ家計がどう動くか把握することができ、複数のプランでの返済計画をより立てやすくなると言えるでしょう。

将来的に金利上昇があまり起こらないだろうと判断される場合は、総返済額を抑えられる可能性が高い変動金利型が優位となると言えます。反対に金利が今後大きく上昇するだろうと判断する場合は、これに備えて固定金利型を利用する方が総返済額を抑えられる可能性が高いと考えられます。ただ、いずれにしても将来のことは分かりませんから、予想外の事態にも対応できるよう、余裕を持っておきたいところです。

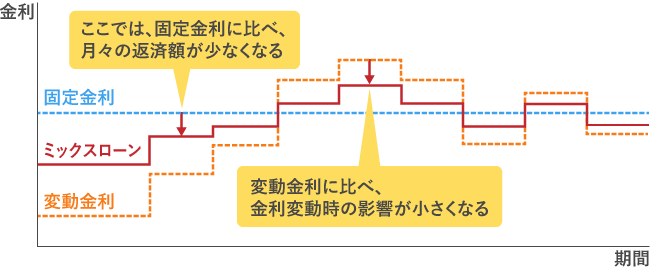

また、固定金利にするか変動金利にするか、どちらとも判断がつかない場合は、住宅ローンの一部を変動金利型にし、残りを固定金利型にするミックスタイプの住宅ローン商品を取り扱っている金融機関もありますので、検討してみてはいかがでしょうか。

【ミックスローンのイメージ】

住宅ローン申込後の金利タイプの変更は、金融機関へ申請することでも可能な場合があります。

金融機関や商品によっては、返済期間中であっても、金利タイプを変更することが可能です。条件は金融機関や商品によりますが、変動金利型から固定金利型への変更はいつでも可能で、固定金利期間選択型の固定金利期間中は変動金利へ変更できないことが一般的です。

金利タイプの変更手続きは、金融機関ごとに異なる場合がありますので、各金融機関のホームページ等でご確認ください。その際、いつから変更が適用になるのか、変更手数料はかかるのか、などもあわせて確認するとよいでしょう。

上記の金利タイプの変更手続きのほか、住宅ローンを借換えることでも金利タイプを変更することが可能です。金利タイプを変更できることに加えて、条件次第では現在借入れている住宅ローンよりも、借換後の方が総返済額を抑えられる効果も期待できます。ただし、借換えをする場合は金融機関による住宅ローンの審査があり、通常は諸費用もかかるため注意が必要でしょう。また、健康状態によっては、団体信用生命保険が加入できないなどの事態もあり得ます。

住宅ローン借換えについては、こちらの記事(「住宅ローンの借換えでメリットが生じる条件とは?効果と注意点」)もご覧ください。

金利を予測できれば適切な金利タイプの住宅ローンを選択することができますが、住宅ローンの金利は経済情勢や金融政策等によって変化するもので、将来の金利動向は誰にも正確に予想することはできません。

正確な金利の予測は難しいものの、住宅ローンのことをよく理解しておくことで、ご自身のライフプランに沿った選択に近づく可能性は高まるでしょう。また、そのためには複数のプランで返済計画をシミュレーションして、様々な状況を想定しておくことが大切です。