住宅ローンを利用する際には、借入先や借入額、借入期間など、決めなければならないさまざまな要素があります。【返済方法】はそのひとつであり、どのような返済方法を選ぶかによって、住宅ローンの返済計画も変わってきます。

今回は、住宅ローンの返済方法にはどのような種類や違いがあるのかについて、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス代表の竹国さんに、解説していただきました。

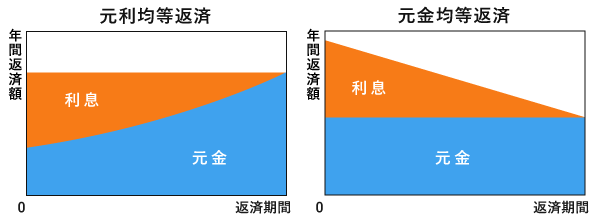

住宅ローンの毎月の返済方法には、元利均等返済と元金均等返済の2種類があり、返済額の計算方法が異なります。

元利均等返済は、毎月の返済額が一定になる返済方法です。返済が進むにつれ返済額に占める元金と利息の割合が変化します。借入当初は返済額に占める利息の割合が大きく、元金の減るペースが遅いため、そのほかの借入条件が同じであれば、次に説明する元金均等返済よりも総返済額は大きくなります。

このような特徴から、元利均等返済は毎月の家計支出を安定させたいかたなどに向いています。

元金均等返済は、毎月の返済元金が一定になる返済方法です。借入当初は住宅ローン残高が大きい分、初回の返済の支払利息が最も多くなり、毎月の返済額は返済が進むにつれ次第に少なくなっていきます(変動金利型では金利上昇によって返済額が増えることもあります)。元利均等返済よりも元金の減るペースが早いため、そのほかの借入条件が同じであれば、元利均等返済よりも総返済額は小さくなります。

住宅ローンの返済方法には毎月の返済に加えて、「ボーナス返済」という方法があります。

ボーナス返済とは、住宅ローンの毎月の返済に加えて、ボーナスが支給されるタイミングで返済額を増額して支払う方法をいいます。

ボーナス返済を選択すると、毎月の返済分の住宅ローンと、ボーナス返済分の住宅ローンの2本の住宅ローンを借入れるイメージとなります。

例:借入金額3,000万円の住宅ローンで、ボーナス返済の割合30%の場合

(1) 2,100万円の住宅ローンを毎月返済する

(2) 900万円の住宅ローンを、ボーナス時に返済する

ボーナス支給時の追加返済によって、ボーナス返済のある月以外の返済額を抑えられるメリットがあります。

ボーナス返済を選択するときには、次のような点に注意が必要です。

ボーナスの支給額は会社の業績や個人の実績によって変動する場合があります。ボーナスが減ってしまったり支給されなかったりすると、ボーナス分の返済ができなくなるおそれもあります。ボーナス返済を選択するのであれば、ボーナスの減少の際に対応できるよう、手元資金(貯蓄)に余裕を持っておいたほうがよいでしょう。あるいは、4章で後述します繰上返済を行うことを前提として、ボーナス返済を選択しない考え方もあります。

金融機関によっては、住宅ローンの返済期間中でもボーナス返済の割合を変更できる場合があります。ボーナスの減少やボーナスが支給されない状態が続くようであれば、ボーナス返済の見直しも検討すべきでしょう。昨今は、ボーナスの制度を持たない、あるいは制度を廃止する会社も多くなっていますし、転職される場合などにも注意が必要です。

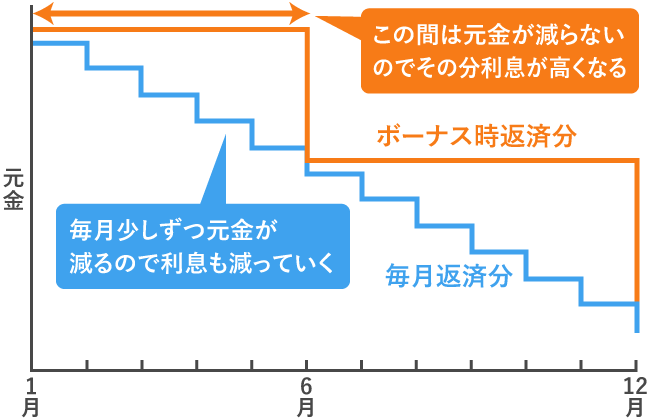

住宅ローンの利息は元金に金利をかけて計算しますが、ボーナス返済とした部分は返済の回数が少なく、元金の減らない期間が長くなります。借入金利が低ければそれほど大きな差にはなりませんが、ボーナス返済をしない場合に比べて支払利息の合計額は大きくなります。

【元金の推移のイメージ(ボーナス返済6,12 月の場合)】

>>あわせて読みたい(FP が解説|住宅ローンをボーナス返済するメリット・デメリット)

返済方法の違いやボーナス返済の有無で毎月の返済額はどのくらい変わるのでしょうか。シミュレーションツールを使用して実際に計算し、比較してみましょう。

今回は以下の条件のもと、①元利均等返済(ボーナス返済なし)、②元金均等返済(ボーナス返済なし)、③元利均等返済(ボーナス返済割合30%)の3 つのパターンでシミュレーションを行います。

【共通条件】

借入金額:3,000万円

借入期間:35年

金利:年率1.3%(全期間固定金利)

① 元利均等返済(ボーナス返済なし)で借入れた場合

| 毎月の返済額 | 総返済額 | うち支払利息 |

|---|---|---|

| 約8.9万円 | 約3,736万円 | 約736万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料等の諸費用は含めず)

② 元金均等返済(ボーナス返済なし)で借入れた場合

| 毎月の返済額 | 総返済額 | うち支払利息 |

|---|---|---|

| 約10.4万円~約7.2万円 | 約3,685万円 | 約685万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料等の諸費用は含めず)

③ 元利均等返済(ボーナス返済割合30%)借入れた場合

| 毎月の返済額 (ボーナス月加算額) |

総返済額 | うち支払利息 |

|---|---|---|

| 約6.3万円 (約16.1万円) |

約3,739万円 | 約739万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料等の諸費用は含めず)

上記3つのパターンの計算をまとめると以下の通りとなります。

①と②の条件で元利均等返済と元金均等返済を比較すると、借入当初の毎月の返済額は元金均等返済のほうが約1.5万円多くなります。この差は返済が進むにつれて徐々に小さくなっていき、表にはありませんが返済開始から17年目に、元利均等返済の返済額である月約8.9万円を下回ります。また、総返済額は元金均等返済のほうが約51万円小さくなります。これは、元金均等返済のほうが、返済当初に返済する元金の割合が大きいため、その部分にかかる利息が小さくなることが理由です。返済当初の負担と、総返済額の軽減のどちらを優先すべきか、ライフプランにも照らし合わせて検討すると良いでしょう。

次に①と③の条件を比較してみましょう。③の条件ではボーナス返済の割合を30%にすることで、毎月の返済額を約2.6万円抑えられます。また、総返済額はボーナス返済をしない場合よりも今回の計算では約3万円多くなります。全体としては、ボーナス時の負担がある代わりに毎月の負担は軽減できていると言えますが、この返済方法を継続できるかがポイントでしょう。

一般的にはボーナス返済の割合が大きいほど総返済額が増加する傾向にありますが、融資実行日とボーナス返済日・毎月の返済日との日数によっては、逆にボーナス返済の割合が大きいほど総返済額が減少する場合もあります。いずれにしても総返済額と比べればわずかな金額差であり、ボーナス返済が総返済額に与える影響は小さいといえるでしょう。

なお、上記の比較はあくまでも一定条件下におけるシミュレーションの結果であり、個々のケースにおいて総返済額等は相違する場合があります。

>>他にも返済額に影響する「返済期間」については、こちらの記事で解説しています。

住宅ローンの返済方法には、返済時期の決まっている毎月の返済やボーナス返済のほか、「繰上返済」という方法もあります。

繰上返済とは、住宅ローンの返済期間中に毎回(毎月とボーナス時)の返済とは別に、元金を前倒しで返済することをいいます。繰上返済した資金は全額が元金の返済に充当されるため、利息軽減効果を期待できることが特徴です。

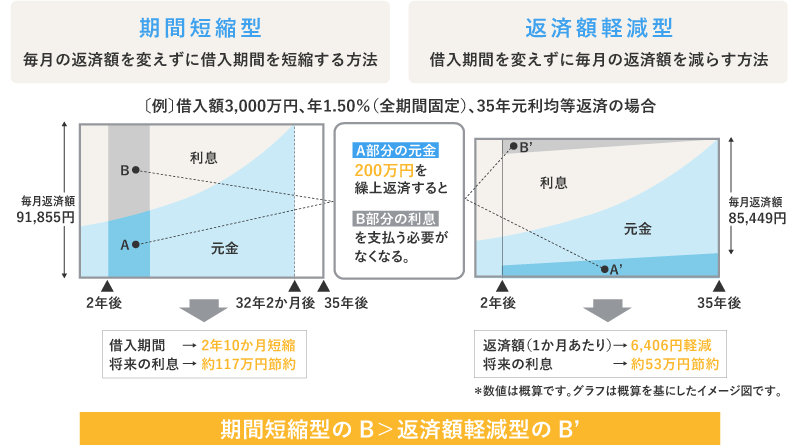

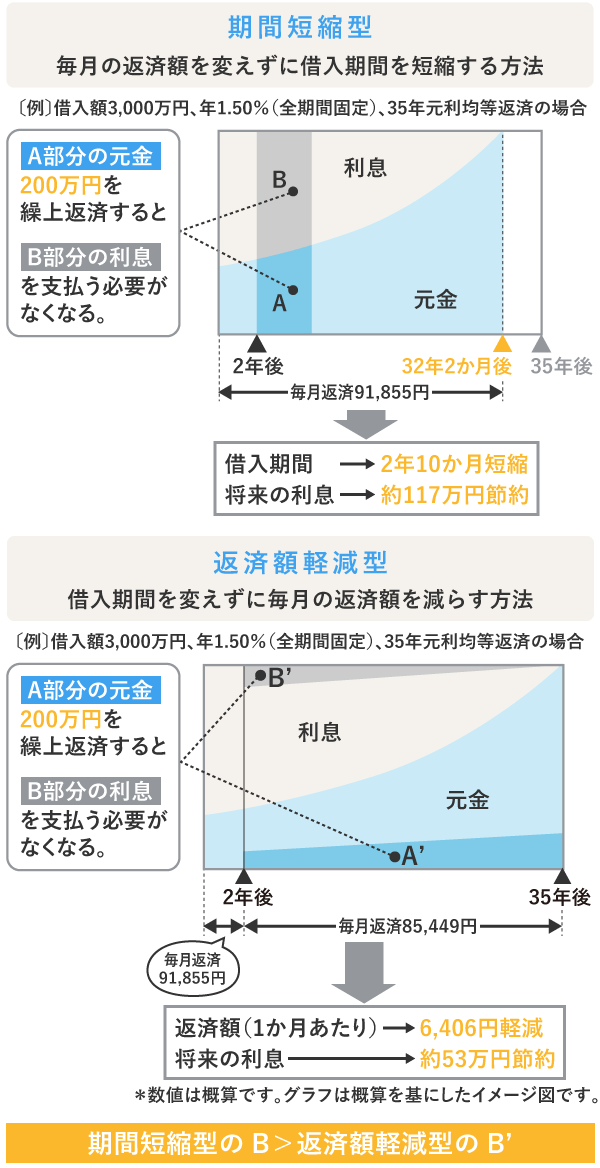

繰上返済には、元金の一部を返済する「一部繰上返済」と、元金全額を返済する「全額繰上返済」があり、一部繰上返済はさらに「期間短縮型」と「返済額軽減型」の2つのタイプに分けられます。

期間短縮型は、一部繰上返済後も毎回(毎月とボーナス時)の返済額を変えず借入期間を短縮する方法です。

返済額軽減型は、一部繰上返済後も借入期間を変えずに毎回(毎月とボーナス時)の返済額を減らす方法です。

(出所:住宅金融支援機構HPを基にSBIマネープラザが作成)

同じタイミングで同じ金額の一部繰上返済を行った場合、一般的に期間短縮型のほうが返済額軽減型よりも利息軽減効果は高くなります。これは上図が示す通り、期間短縮型の繰上返済資金が、利息部分割合のより大きな元金の返済に充てられるためです。

いずれの方法でも利息軽減効果は期待できますが、現在の月々の負担を減らしたいのか、将来的に総返済額を小さくしたいのかによって、より有利な方法を選択するとよいでしょう。

繰上返済をするときには、次のような点に注意が必要です。

住宅ローン控除を利用している場合、期間短縮型の繰上返済によって返済期間が返済開始時から数えて10年を下回ると、住宅ローン控除を受けられなくなります。また、返済開始時から数えて返済期間が10年以上であっても、住宅ローンの借入金利が低い場合には、住宅ローン控除期間中に繰上返済を行わないほうが有利なケースもあります。繰上返済を行う場合には、まずはご自身の住宅ローンの条件を確認し、住宅ローン控除への影響について事前に確認するようにしましょう。

繰上返済1回あたりの最低返済金額は1万円以上、100万円以上などのように、金融機関や商品ごとに定められています。同じ金融機関や商品でも、窓口で手続きする場合とインターネットで手続きする場合では最低返済金額や繰上返済手数料が違うことがあるため、よく確認しておきましょう。フラット35では、金融機関の窓口で手続きする場合の最低返済金額は100万円以上、インターネット(住・My Note)で手続きする場合は10万円以上からとなっています。

繰上返済は、返済負担を軽減するには有効な方法ですが、日々の生活や今後のライフプラン実現に支障が出ては本末転倒です。生活費や急な出費に備える資金、近い将来必要となる教育費などを手元に確保したうえで、余裕資金の範囲で無理なく行うようにしましょう。

住宅ローンの返済期間を退職年齢後に設定している場合、退職金で住宅ローンの全額繰上返済を計画しているというかたもいらっしゃるでしょう。住宅ローンを全額繰上返済すれば、以降の金利の負担がなくなり総返済額を抑えられるメリットがありますが、一方で手元資金が減ってしまうというデメリットもあります。

一般的に退職後は収入が減少するため、年金だけでは不足しがちな生活費の補てんや、病気などによる急な出費も想定され、ある程度まとまった資金を手元に残しておきたいところです。

必ずしも全額繰上返済にこだわる必要はないと考えられますので、ある程度の手元資金を確保して返済計画を立てるようにしましょう。退職前までの返済を継続する、あるいは無理のない金額の範囲で一部繰上返済を行い、毎月の返済額を減らして返済をしていくといった方法もあります。退職時期や老後の資金計画もふまえ、早めに計画を立て準備していくことが大切です。

>>あわせて読みたい(住宅ローンの繰り上げ返済のメリットは?しない方が得?借換えと比較)

ここからは、返済方法だけではなく住宅ローンの返済全般についてよくある質問を、Q&A形式で見ていきましょう。

A:金融機関や商品によって異なります。

例えば、フラット35の返済中の場合、下記の返済方法の変更が可能です。

・ボーナス返済月の変更

・ボーナス返済割合の変更

・毎月返済とボーナス返済の併用を毎月返済のみへの変更

・元利均等返済から元金均等返済(またはその逆)への変更

・毎月の返済額を増額または減額

また、返済方法を変更できる制度があっても、変更するために金融機関の審査を経て承認を得ることとされている場合もあります。

A:どの日付でも可能ではなく、契約時に金融機関が指定する候補日の中から、返済日を選択することが一般的です。金融機関が指定する候補日の中であれば、借入後に返済日を変更することもできます。

なお、預金残高が不足していて住宅ローン返済分の引き落としができなかった場合には、遅延損害金が発生する場合があります。給与振込口座を返済口座に指定し、給料日後の近い日付に返済日を指定しておくことが無難と言えるでしょう。

A:債務者(主債務者)の口座から引き落とされることが原則です。

連帯債務型や連帯保証型の住宅ローンを利用して収入合算で融資を受けている場合、住宅ローンの契約は1本であるため、債務者(主債務者)お一人の口座から返済額が引き落とされます。

ペアローンを利用している場合、契約が2本に分かれるため、それぞれの契約者の口座からそれぞれの契約ごとに返済額が引き落とされます。

>>あわせて読みたい(共働き夫婦が協力して住宅ローンを組む方法|メリット・デメリット)

以上のように、金利、借入額や借入期間などの条件が同じでも、返済方法の選択次第で毎月の返済額や総返済額は異なります。住宅ローンの返済計画では、住宅以外の資金計画も考慮してバランスを取ることが重要です。例えば、現時点での負担とトータルでの負担のどちらをより抑えたいのか、日々の生活やライフプランの実現にどのくらいの資金が必要となるのか、などご自身やご家族の希望を取り入れながら計画的な返済を心がけましょう。

ご自身にあった返済方法を選択するためには、まずシミュレーションを行い、返済方法による違いを比較してみることが有効です。わからないことがあれば住宅ローンを取扱う金融機関やファイナンシャルプランナーなどの専門家に相談し、しっかり理解し納得したうえで判断するとよいでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。