近年は個人の働き方やライフスタイルが多様化している傾向でしたが、コロナ禍での企業によるテレワークの導入等で就労環境が変化し、更に広がりをみせています。

住宅取得の資金計画もライフスタイルを踏まえて検討するとよいでしょう。

ここで取り上げるペアローン・連帯債務型・連帯保証型の3つは、似ているようで、それぞれの仕組みやメリット・デメリットに違いがあります。それぞれの違いを理解してご自身に合った借入方法を選ぶ必要があります。

2人で住宅ローンを借りる場合、ペアローン・連帯債務型・連帯保証型の3つの方法が考えられます。ここではそれぞれの仕組みについて説明します。「2人」というのは夫婦や親子で住宅ローンを借りるケースが多いのですが、ここでは夫婦ということを前提にして説明します。

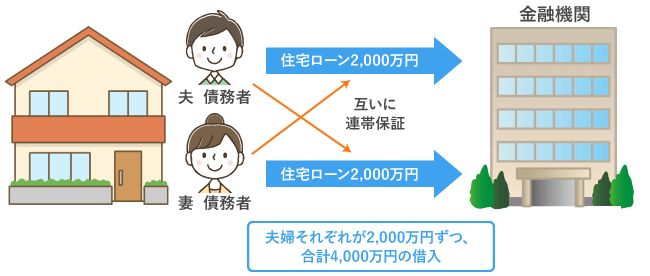

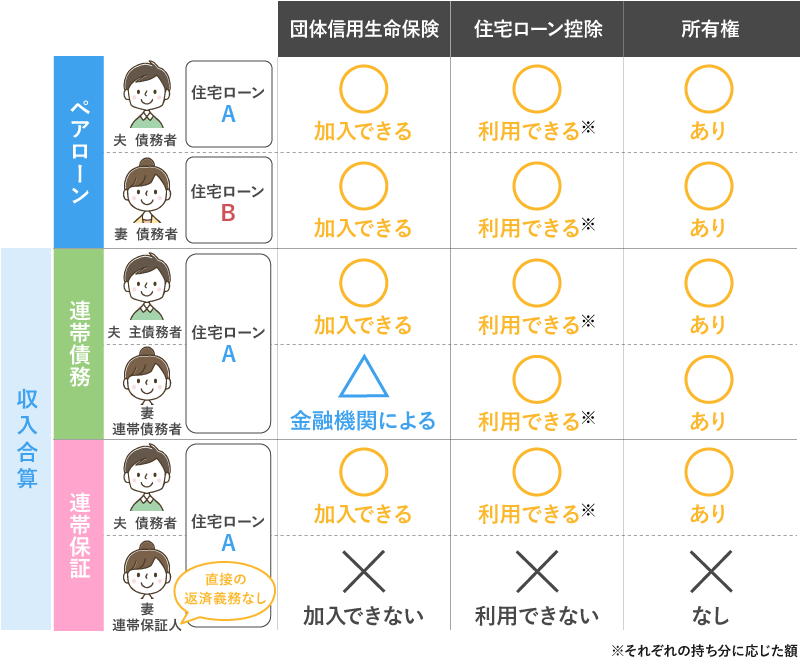

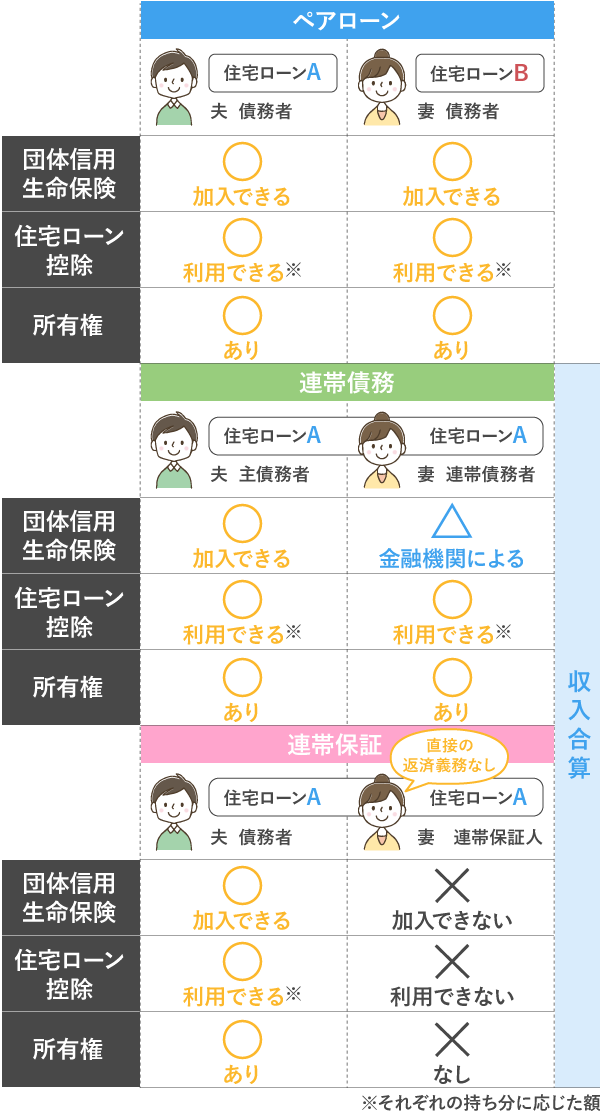

ペアローンとは同一物件に対して、夫婦がそれぞれ住宅ローンを借入れることを言います。2本立てのローンでそれぞれが個別に債務を負うとともに、互いに連帯保証人になります。この場合、配偶者は原則としてその住宅に同居することとされています。

ペアローンは別々の住宅ローンという扱いになるので、団体信用生命保険(以下、「団信」)もそれぞれ加入しなければなりません。

また住宅ローン控除(住宅ローン減税ともいう)も、住宅ローンを借入れた人(契約者)として2人とも条件を満たすと、それぞれ利用することができ、所得税や住民税の還付を受けられる可能性があります。

ペアローンのイメージ

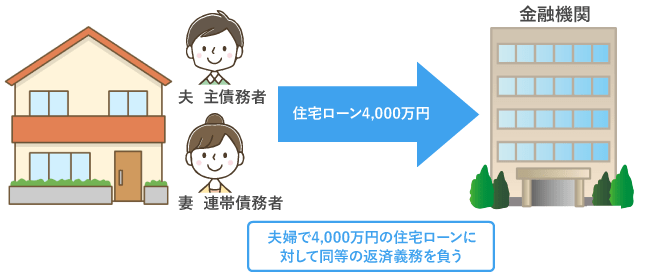

連帯債務型は、夫婦のうち一人が住宅ローンの主債務者となって住宅ローンを借入れますが、もう一人は連帯債務者として同じくその住宅ローンを借入れます。連帯債務者は主債務者と同等の返済義務を負うことになります。

連帯債務者は主債務者と同様に、住宅ローン控除を利用することができます。

団体信用生命保険は、主債務者は加入することができますが、連帯債務者の加入は金融機関・商品によって異なります。 住宅金融支援機構の「デュエット(夫婦連生団信)」など、 夫婦2人で加入することができる制度もあります。

連帯債務型のイメージ

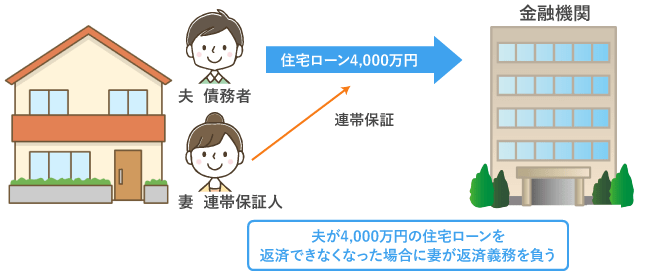

夫婦のうち一人が債務者となり住宅ローンの返済義務を負い、もう一人がその連帯保証人となって債務者が住宅ローンを返済できなくなった際に代わりに返済義務を負います。

連帯保証人は直接債務を負っているわけではないため、住宅ローン控除を利用することはできません。また団体信用生命保険に加入することもできません。

連帯保証型のイメージ

また、条件を満たすと収入合算を利用できる場合があります。収入合算とは、申込者本人の収入だけでは希望条件を満たせない場合等に、原則として同居している家族の収入を合算する申込方法です。

夫婦で住宅ローンを借入れることは、2人とも債務を負うということを意味します。2人で住宅ローンを借入れるかは、短期的な視点だけでなく長期的な視点に立って検討して判断しましょう。

まず住宅ローン借入時の手数料の面を考えてみましょう。事務手数料や契約印紙代・抵当権設定登記費用など諸費用が、連帯債務型・連帯保証型の場合は1契約分の手数料が、ペアローンの場合は2契約分の住宅ローンに対して、それぞれ手数料がかかります。

次に夫婦の働き方の面から考慮してみましょう。ペアローンと連帯債務は条件を満たした場合に夫婦ともに住宅ローン控除を利用できますが、債務者に収入があり所得税や住民税を納めていることが条件の1つなので、夫婦のどちらかが今後も働き続けるのかが重要な要素となります。

住宅ローンは返済が数十年と長期にわたる場合もあるため、借入時の手数料だけではなく、将来を見据えて家庭のライフプランや経済状況に合わせて選ぶことが大切です。

夫婦で住宅ローンの借入方法を選ぶ際は、それぞれのメリットだけではなく注意点も理解しておく必要があります。

まず、夫婦そろって団信に加入できるのか確認しましょう。

ペアローンの場合、夫婦ともに団信に加入できる場合が多いようです。

一方連帯債務型の場合、必ずしも夫婦で団信に加入できるわけではありません。この点は金融機関に問合わせる必要があります。もしどちらかが加入できない場合は、団信以外の保険で死亡リスクを回避できるよう準備しておくとよいでしょう。

連帯保証型の場合、連帯保証人は団信を利用することができません。

その他の注意点としては、ペアローン・連帯債務型では、取得する住宅の所有権は夫婦の共有名義になります。持分の割合は住宅ローンを含めて住宅取得のために出資した金額に応じて決めることが一般的なので注意が必要です。もし、持分の割合と出資する資金割合に違いがある場合には、贈与税がかかる可能性がありますので、税理士か管轄の税務署に確認しましょう。

住宅ローンをペアローンや連帯債務型で借入れている場合、将来借換えを検討することになった際に、どちらかが退職していて収入がない場合や、団信に加入できない健康状態になってしまった場合は、借換えができなくなる場合もあります。

またどちらか一方がローン全額を借換えることができたとしても、自分の債務がなくなった残りの一方は経済的利益を得たものと見なされ、贈与税が課税される可能性があります。このような場合も、やはり税理士か管轄の税務署に事前に確認しましょう。

ペアローンや連帯債務型を利用する場合は、共有名義になることを理解し、将来のライフプランを確認したうえで慎重に選ぶ必要があります。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約いただくことで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約いただくことで待ち時間もなくご相談いただけます。