フラット35を利用するためには、主に「申込人」に関する要件と、取得する「住宅(担保不動産)」に関する要件の2つを満たす必要があります。特に住宅に関する要件はフラット35独特のものなので、取得する予定の住宅が要件を満たしているのか、事前の確認が大切になります。

今回は、フラット35の基礎知識と利用条件について、申込人と住宅に関する要件を公認不動産コンサルティングマスターの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に、ご説明いただきました。

フラット35の利用条件を確認されたいかたは、「2.フラット35の利用条件」からご覧ください。

まずは、全期間固定金利型の住宅ローンの代表的な商品であるフラット35について、基本的なポイントをおさえておきましょう。

フラット35とは民間金融機関と独立行政法人住宅金融支援機構(以下、「機構」)が提携して提供する、全期間固定金利型の住宅ローンです。銀行や信用金庫のほかモーゲージバンクと呼ばれる住宅ローンを専門に取扱う金融機関なども、フラット35を取扱っています。フラット35には「買取型」と「保証型」がありますが、ここでは特に断りがない限り、「買取型」のフラット35について説明します。

フラット35は、取扱金融機関によって商品名や借入金利・融資手数料・必要書類などが異なる場合がありますので注意しましょう。

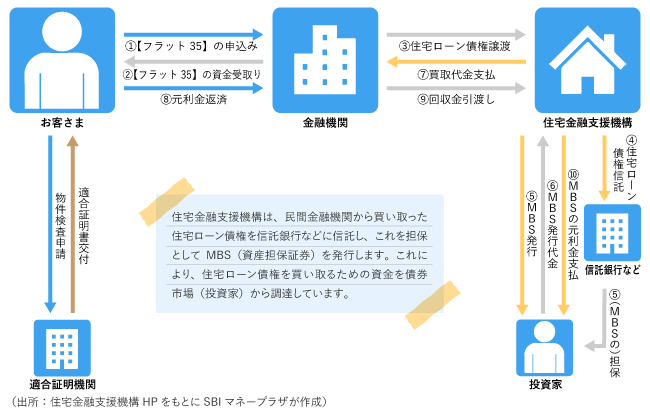

フラット35(買取型)の仕組み

続いて、フラット35のメリットとデメリットについて、ポイントを列挙します。詳細については各記事をご覧ください。

<メリット>

①返済期間中は金利が固定される

②保証料や返済中の各種手数料がかからない

③所得制限が設けられていない

④団体信用生命保険への加入の可否を選択することができる

フラット35のメリットについて詳細は、こちらの記事(フラット35のメリットとは?返済額が変動しない住宅ローンの魅力)をご覧ください。

<デメリット>

①借入金利が相対的に高い

②借入以降に市場金利が低下しても借入金利は変わらない

③購入する住宅に関して独自の要件がある

フラット35のデメリットについて詳細は、こちらの記事(フラット35のデメリットとは? メリットと併せて知っておきたい点)をご覧ください。

フラット35には申込人に関する要件と、融資対象となる住宅に関する要件があります。

① 年齢

申込時の年齢が満70歳未満で、完済時年齢が80歳未満となっています。ただし、親のローンを子などが継承する「親子リレー返済」の場合は、申込人の年齢要件はなく後継者の年齢が基準になります。

親子リレー返済(親子リレーローン)について詳細は、こちらの記事(親子リレーローンとは?申込みの流れと知っておくべき注意点)をご覧ください。

② 国籍など

日本国籍のかた、外国籍で永住許可を受けているかた、または特別永住者のかたが対象となります。

③ 年収

原則「自動車ローン」「カードローン」「教育ローン」など申込人が返済中のすべての借入れを含めて、年収に占める年間合計返済額の割合(総返済負担率)が、年収400万円未満は30%以下、400万円以上は35%以下であることが要件となります。また、同居する家族などの収入を合算して計算することができます。詳細はこちらの記事(住宅ローンにおける連帯債務型とは?連帯保証型、ペアローンとの違い)をご覧ください。

なお、勤続年数は申込要件になっていませんので、転職直後でもフラット35に申込自体は可能です。

④ 団体信用生命保険(以下、「団信」)

民間ローンの場合、通常は団信への加入を必須としていますが、フラット35の場合は加入するかどうかは任意です。また、申込者の健康状態などの理由で団信に加入できない場合でも、フラット35を利用することができます。ただし、団信に加入しない場合は、債務者が死亡した場合でも、住宅ローンの債務は残り、遺族が返済を引き継ぐこことなるので注意が必要です。

フラット35に付帯できる団信には、死亡や所定の身体障害に備える「新機構団信」に加え、3大疾病にも備えられる「3大疾病付機構団信」、連帯債務者となる配偶者も保障の対象となる「夫婦連生団信」があります。

| 団体信用生命保険 | 保障内容 | フラット35の 借入金利 |

|---|---|---|

| 新機構団信 | 死亡・所定の身体障害 | 新機構団信付きのフラット35の借入金利 |

| 新3大疾病付機構団信 | 死亡・所定の身体障害 がん・急性心筋梗塞 ・脳卒中を発病し それぞれ住宅金融支援機構が定める基準の状態 公的介護保険制度が定める要介護2~5の状態 |

新機構団信付きのフラット35の借入金利+0.24% |

| 新機構団信 ( 「デュエット」(夫婦連生団信)) |

申込本人または配偶者の死亡 ・所定の身体障害 | 新機構団信付きのフラット35の借入金利+0.18% |

① 適合証明書

フラット35を利用するには、適合証明機関や適合証明技術者などの検査機関による物件検査を行って適合していることを証明する「適合証明書」の発行を受けなければなりません。検査に適合しなかった場合この証明書は発行されず、フラット35を利用することはできないので注意が必要です。

この検査では、対象地の接道(一般の交通の用に供する道と接していること)の状況や、建物の耐久性や構造などが確認されます。

ただし、機構のホームページに掲載されているフラット35登録マンションは、既に物件検査を受けているので、この手続きを簡素化することができます。

なお、(1)省エネルギー性、(2)耐震性、(3)バリアフリー性、(4)耐久性・可変性が一定水準以上の長期優良住宅などの基準を満たす場合は、品質や性能が高い住宅として、より有利な条件のフラット35Sを利用することができ、借入当初の5年間または10年間、金利の引下げを受けることができます。

② 建築年数

技術基準を満たせば制限はありません。

③ 延床面積

一戸建て、連続建ておよび重ね建ての場合は70㎡以上、マンションなど共同建ての場合は30㎡以上が条件となっています。店舗付き住宅などの併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所など)の床面積以上であることが条件となります。

④ 火災保険

フラット35を完済するまでの間、借入対象となる住宅について、建物の火災による損害を補償対象とする火災保険に加入が必要です。保険金額は借入額以上(借入額が損害保険会社の算出した評価額を超える場合は評価額)とされています。

なお、保険期間や火災保険料の支払方法および火災保険金請求権への質権設定に関しては、金融機関によって取扱いが異なるので各金融機関にご確認ください。

フラット35の利用条件に関するよくある質問を、Q&A形式でご紹介します。

A:下記の(1)~(3)の要件を満たすかた一人と、収入合算が可能です。また、配偶者のほかにも、申込みご本人の親や子なども同じ要件を満たすと、収入を合算することができます。

(1)申込時の年齢が満70歳未満

(2)申込みご本人と同居する

(3)連帯債務者(申込みご本人と同等の返済義務を負うかた)となる

近年は夫婦共働きの世帯も珍しくありません。夫婦で収入合算することで住宅ローンの借入可能額が増え、購入できる住宅の選択肢も広がると言えるでしょう。

A:一戸建て住宅の場合は、建築基準法上の「延べ面積」を指し、「非住宅部分」であるバルコニー、ロフトなどは、建物の床面積に含まれません。

マンションの場合は、住戸の「専有面積」(専有部分の床面積)を指し、共用部分(共用する廊下、階段等の部分)は建物の床面積に含まれません。

なお、建物の床面積は、登記事項証明書のほか、マンションの場合は募集パンフレットなどでも確認することができます。

ここまで、フラット35の主な利用条件について説明しましたが、これらはあくまでも申込みのために必要な最低限の要件でしかなく、実際にフラット35を利用するためには金融機関の審査で承認を得なければなりません。

ですので、審査を受けるまではフラット35を利用できるかどうかの可否はわかりませんが、まずはわからないことがあれば金融機関に相談することも選択肢の一つではないでしょうか。