フラット35は全期間固定金利型の住宅ローンです。2020年1月現在、超低金利時代と言われる状態が続いており、固定金利タイプの住宅ローンとしてフラット35を検討されるかたも多いのではないでしょうか。

借入期間中の金利が固定されていること以外にも、フラット35が利用されているメリットは多くあります。ここではフラット35のメリットについて、さまざまな角度から見ていきたいと思います。

フラット35とは、民間金融機関と独立行政法人住宅金融支援機構(以下、「機構」)が提携して提供する住宅ローンです。ここでは特段断りがない限り、フラット35の「買取型」について説明します。

それではフラット35のメリットについて見ていきましょう。

フラット35は、借入金利が最長35年間固定される住宅ローンです。借入時に返済終了までの借入金利と返済総額が確定しているので、返済額が変わらない安心感が得られます。したがって、景気や金利などの影響で借入期間中の適用金利が変わってしまう変動金利型の住宅ローンと比較して、返済計画が立てやすいというメリットがあります。

仮に世の中の金利が上昇しても、既に借りているフラット35の借入金利と返済総額は変わりません。

なおフラット35の金利は融資が実行された時点の金利が適用されます。

フラット35は保証料が不要なうえに、返済中の一部繰上返済や返済方法を変更する条件変更にも手数料がかからないので、住宅ローンの手続きにかかる諸費用を含んだ総額を抑えることができます。

銀行の住宅ローンには、利用条件として年収の最低金額を設けていることが一般的ですが、フラット35には申込者の年収に関する制限がありません。

ただし、フラット35には総返済負担率という条件が設けられています。総返済負担率とは、すべての借入れ(住宅ローン以外の自動車ローン等も含む)に関して、年収に占める年間合計返済額の割合のことをいいます。

フラット35の総返済負担率の制限は年収が400万円未満の人は30%まで、400万円以上の人は35%までとなっています。

機構のホームページでは、「年収」「融資金利」「返済期間」などを入力すると、概算の借入可能額をシミュレーションできますので、目安として調べておくとよいでしょう。

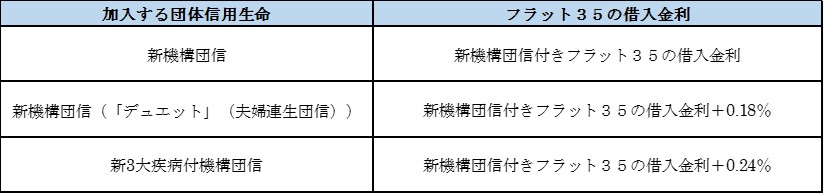

フラット35では団体信用生命保険(以下、「団信」)への加入は任意となっています。 団信とは、住宅ローンの契約者が返済期間中に死亡または所定の高度障害状態になったときに、ローンの残高が弁済される保険で、残された家族はその後の返済が不要になる生命保険です。また、機構のホームページに表示されているフラット35の借入金利には、機構の団信の特約料(=毎年支払う掛金)が含まれているため、団信に加入しない場合には借入金利が下がります。 また、加入する団体信用生命保険に応じて、フラット35の借入金利は異なります。

( 住宅金融支援機構HPにもとづきSBIマネープラザ作成。2020年1月現在の借入金利 )

一般的に民間金融機関の住宅ローンでは団信への加入を義務付けているため、健康上の理由から団信に加入できない人は住宅ローンを利用することができません。

しかし、フラット35は団信の加入が任意なので、健康上の理由で住宅ローンの借入れ自体をあきらめる必要はありません。

また、民間の保険会社の死亡保険で十分な保険金を準備しているというかたは、団信にあえて加入せず月々の返済額を抑えるという選択肢もあります。

ただし、団信は万一の場合に備えた制度です。団信に加入せずに申込本人が亡くなった場合には、残された家族に残りの住宅ローンの支払義務が生じる可能性があります。また、フラット35の借入当初に団信に加入しない場合には、あとから加入することはできません。団信に加入するかどうかは、慎重にご判断ください。

団信についての詳しい説明は、こちらの記事でも紹介しています。

ここまではフラット35の「買取型」について説明していましたが、フラット35には複数の種類があります。ここからはフラット35のポイントと注意点について説明します。

フラット35は多くの民間金融機関が取扱っており、それぞれが独自の商品を持っているので多様な商品が存在しています。機構が定める基準以外の商品内容は金融機関によって異なります。それぞれの商品のメリット・デメリットを比較・検討し、家族のライフプランや経済状況に合わせて適切な商品を選ぶことが大切です。

金融機関ごとに異なる点は、「金利」「事務手数料」「付帯サービス」などです。金利や事務手数料が低ければ返済総額は少なくなりますが、それ以外にも団信の保障が充実しているなどの面も考慮して検討するとよいでしょう。

フラット35はすべての物件で利用することができるわけではありません。新築住宅だけでなく中古住宅も対象となりますが、住宅の延べ床面積や、住宅に関する技術基準などに制限があり、これらをすべて満たす必要があります。特に住宅の技術基準に適合していることを証明するために、建築士等の有資格者による有料での住宅検査をおこなって適合判定を受け、適合証明書の発行を受ける必要があります。適合証明書が発行されない住宅はフラット35を利用することができません。

一般的に変動金利型と長期固定金利型の金利を同時点で比較すると変動金利型の方が低くなっています。仮に返済開始後の金利変動が最小限にとどまった場合、両者の金利差もほとんど変わることなく変動金利型が低い金利で借り続けられるため、固定金利であるフラット35の総返済額の方が多くなることになります。

また長期優良住宅や耐震性能・省エネルギー性能の高い住宅などフラット35Sの基準を満たす住宅を購入する場合、返済開始から一定期間(5年間または10年間)の適用金利の優遇を受けることができます。フラット35Sを利用する場合、その基準に適合している旨の適合証明書の発行が必要になります。

前章で見たようにフラット35と言っても多様な商品が販売されています。これを比較するのも大変な作業になります。金利や手数料も重要ですが、それ以外の比較する上で大切なポイントを下記に挙げます。

① 自己資金の割合がどのくらいか(借入金額に対して頭金が10%以上あるか、全額融資が必要か)

② 住宅の性能はどの程度か(フラット35・フラット35Sの技術基準の確認)

③ どのような団信の保障が必要か

様々な情報をインターネットで収集するのもいいですが、ある程度申込商品を絞れてきたら金融機関に直接相談することも検討してみてください。