親子リレーローン・・・金融機関によっては親子リレー、親子リレー返済、親子リレー住宅ローンともいいます。

現在親子で同居しているかたや今後同居を検討しているかたにとって、お住まいの住宅の建替えや二世帯住宅の購入などを検討する際に、住宅ローンの借入れ時の名義を親と子のどちらにして組むべきか、お悩みのかたも多いのではないでしょうか。

親子で住宅ローンを組む方法は代表的なものに、「親子リレーローン」と「ペアローン」の2つがあります。

今回は、大手信託銀行を経て現在ファイナンシャルプランナーとして活躍されているBridge of Dreams代表 戸崎さんに、親子リレーローンを中心に、ペアローンとの違いについてご説明いただきます。

まずは親子リレーローンの基本と、親子リレーローンとペアローンとの違いについて、ポイントを整理して説明します。

親子リレーローンとは、主に親子で1つの住宅ローンを契約し、二世代に渡りリレー方式で返済を行う制度のことです。住宅金融支援機構のフラット35(買取型)では「親子リレー返済(※)」といい金融機関によっては「親子リレー」「親子リレー住宅ローン」と呼ばれることもあります。

※ フラット35の親子リレー返済は、子に限らず孫、子や孫の配偶者を住宅ローンの後継者として連帯債務者に指定できる場合があります。(ただしこの記事では、代表例として「親」「子」の表記を使います)

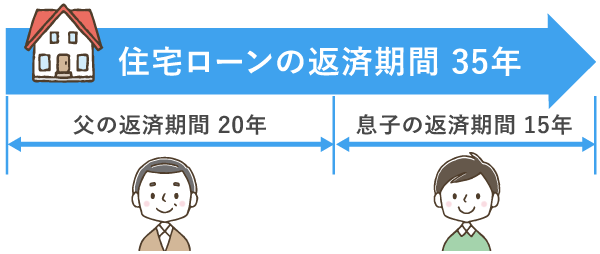

借入期間は、後継者にあたる子ども世代の年齢を基に算出されるので、親の年齢で算出される借入期間よりも長い期間に設定することが可能になる場合があります。一定期間後、親から連帯債務者となる子へ住宅ローンの返済義務が引き継がれるのが特徴です。

下記の3 パターンのいずれかに該当するかたは親子リレーローンに向いていると言えるでしょう。

① 親が高齢で短い返済期間でしか借入れできないかた

親だけでは高齢のため住宅ローンの返済期間に制約があるかたは、親子リレーローンに向いていると言えるでしょう。

金融機関では単独でローンを組む場合、完済時の年齢は満80 歳未満など制限があります。例えば、満60 歳の親がフラット35を検討するとした場合、住宅ローンの借入期間は「80-61(1 年未満切り上げ)」で計算し、19 年以下となります。しかし満30 歳の息子と親子リレーローンで返済する場合は、息子の年齢をもとに算出されるため、住宅ローンの借入期間は「80-31(1年未満切り上げ)」で計算し、最長35 年ローンを組むことができます(※)。

※ フラット35の年齢条件は、単独で利用する場合は申込本人が満70 歳未満で完済時に満80 歳未満、親子リレー返済で利用する場合は後継者が満70 歳未満で完済時に満80 歳未満であることが必要です。

② 親子どちらかの収入だけでは借入れが難しいかた

親子リレーローンでは親子で収入合算することができるため、親子のどちらかの年収だけでは借入希望額まで借入れが難しいかたにとって、親子リレーローンは向いていると言えるでしょう。

③ 子の住宅購入を支援したい親

親子リレーローンは、子の住宅購入を支援したい親にも向いていると言えるでしょう。例えば、子が若くまだ年収が低いため借入れ希望金額に届かない場合など、親が子の住宅購入を支援する方法として親子リレーローンを利用することが考えられます。

【親子リレーローンのイメージ】

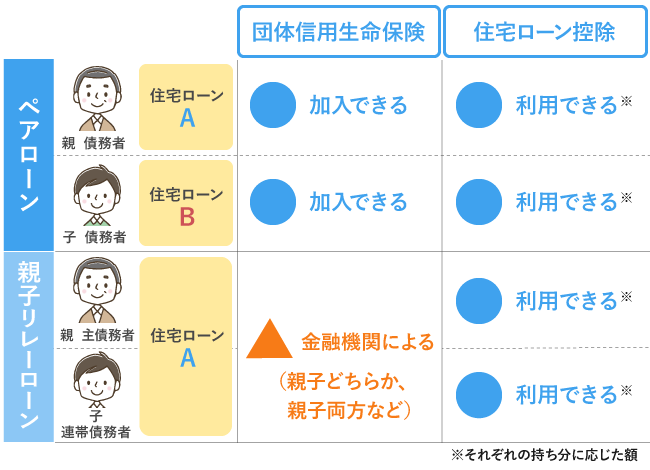

親子で住宅ローンを借入れる方法にはペアローンもありますが、住宅ローンの契約本数や返済の順番が異なります。

親子リレーローンは1 つの住宅に対して1 つの住宅ローンを借入れますが、ペアローンは1 つの住宅に対して、親子でそれぞれが住宅ローンを借入れるのが特徴です。

(金融機関や申込商品によって、借入対象となる住宅要件は異なるため、注意が必要です)

そのため、ペアローンでは、1 つの住宅に対して2 つの住宅ローンが組まれるということになります。親子リレーローンと比べると、ペアローンは2 本分の契約となりますので、借入れの際の事務取扱手数料などの諸費用が高くなるケースが多いようです。

またペアローンを利用して親子で借入れた場合は、親と子はそれぞれが個別に債務を負うため、どちらか一方の収入のみだと借入れできない場合もあります。返済の順番に関しては、 親子リレーローンでは親から子へ返済が引き継がれますが、 ペアローンは親と子の返済が同時に始まり完済するまで続きます。

その他に、団体信用生命保険加入の可否に違いがある場合があります。下記の表もあわせてご覧ください。

親子リレーローンの対象となるかたと、実際に親子リレーローンを利用する流れについて説明します。

親子リレーローンの申込みは、金融機関や商品によって現在同居中または将来同居を考えている親子ペアローンの相談をするに限定する場合や、同居しなくてもいい場合など要件に違いがあります。

住宅金融支援機構のフラット35(買取型)の親子リレーでは、申込人本人が住むためのお借入れの場合、後継者の同居の有無や将来の同居についての要件がありません。

親子リレーローンは、原則として親子共に安定した収入があることが必要です。たとえどちらかの年収が充分であったとしても、もう一方が会社を退職や転職したばかりの場合などにおいてには、年収が安定していないとして申込要件を満たせないケースもあります。

親子リレーローンには、原則として親か子の団体信用生命保険(団信)への加入が必要です。金融機関によっては親と子の両方が団体信用生命保険に加入することを求められる場合もあります。

また、借入時の年齢制限が設けられていることが一般的で、子は満20 歳以上であること、親は満70歳未満であることなどのように決められています。返済を引継ぐ子は1 人ですので、複数世帯の子どもと同居する場合でも1人に決めておく必要があります。

まず、親と成人した子で親子リレーローンの取扱いがある金融機関で親子リレーローンを申込みます。一般的には申込み、仮審査、本審査、住宅ローン契約、融資実行と手続きが進みます。金融機関によっては、仮審査がなく、本審査から申込む場合もあります。

融資が実行されると住宅ローンの返済が開始となります。親子リレーローンは、初めは親が返済をしていくので、親が返済している期間に子どもが返済する必要はありません。定年退職などで、親が一定の年齢となる場合や親が亡くなられた場合などに、返済は子に引き継がれます。

親子リレーローンには様々なメリットがありますが、同時に注意しておかなければならない点もあります。申込前に確認し理解しておきましょう。

① 親が高齢でも住宅ローンを組みやすい

一般的な住宅ローンの完済時の年齢は満80 歳までとなります。そのため、完済時満80 歳を超える返済期間の設定はできません。しかし、親子リレーローンの場合は、子の年齢を基準に返済期間を決めることができるので、親が高齢でも住宅ローンを組みやすいというメリットがあります。

② 親子2 代で返済するため、月々の返済額が抑えられる可能性も

親子で返済していくため、親子リレーローンを利用することで返済期間が長くなるケースが多くなります。返済期間が長くなることで月々の返済額も比較的抑えられるというメリットがあります。

ただし、返済期間が最長35 年の住宅ローンの場合、親が満45 歳未満なら親子リレーローンを利用した場合も利用しない場合も、最長の返済期間は35 年ですので、例外となります。

③ 親子それぞれが住宅ローンの控除を受けられる

親子それぞれの持ち分に対して、条件を満たすと住宅ローン控除が適用されることもメリットのひとつです。例えば物件の持ち分を親子で2 分の1 ずつと決めた場合、住宅ローン控除の適用は親子それぞれが年末残高に2 分の1 をかけた額が基準となります。

① 新たに別の住宅ローンの申込みができなくなるリスク

親子リレーローンでは、引継ぐ子が連帯債務者になりますので、たとえ親が返済している期間であっても、子も同じ返済義務を負うため、原則として新たに別の住宅ローンを組むことはできない可能性があります。

そのため、これを前提に、申込前に様々なリスクを想定しておくことが大切です。

例えば、将来転勤で別の地域に住む可能性がある場合などは注意が必要かもしれません。引越し先の地域で新居を購入しようとお考えでも、親子リレーローンを返済中のため、新たな住宅ローンを借入れできない可能性があります。

② みなし贈与のリスク及び相続時のトラブルとなるリスク

購入資金の負担割合と所有権登記の持分割合が異なっている場合には、みなし贈与の問題が生ずることがありますので、基本的に不動産の持分登記の際には、住宅ローンの負担割合と一致して行うのが一般的です。住宅ローンは親子リレーローンを利用しているにもかかわらず、不動産の名義を子の名義のみにする場合は「みなし贈与」とみなされるため、贈与税の納付対象となります。子の名義のみ登記する場合は、事前に管轄の税務署や税理士に相談しましょう。

また、親子リレーローンを利用して購入した物件は相続遺産の対象になるため、子が複数いる場合は、相続時のトラブルが起きないよう考慮しておくとよいでしょう。事前に親子・兄弟間で話し合って取り決めをしておく、遺言書を作成し相続する財産の配分を決めておくなどの対策が考えられます。

③ 親が返済の途中で亡くなった場合

住宅ローンの債務者が亡くなった場合や所定の高度障害状態となった場合、団体信用生命保険に加入していればその保険金をもとに金融機関に対する債務を弁済することで残りの住宅ローンが完済されます。

親が団体信用生命保険に加入していない場合、残債をそのまま子が引継ぎます。親が亡くなって支払いが困難になるケースもあるので、親子どちらか一方しか団体信用生命保険に加入できない場合や健康上の理由で親が加入できない場合は気を付けましょう。

上記の通り親子リレーローンとはなにか、どのようなかたに向いているローンであるのかを説明してきました。親子リレーローンは親と子二世代で住まいの支払いを行う分、単独で住宅ローンを組むよりも借入金額の幅が広がり、より理想の住まいを手に入れることができる可能性が高まります。

その半面、団体信用生命保険の適用や、相続時の思わぬトラブルにもつながる可能性があります。失敗しない住宅ローンを選ぶために、金利の低さや借入金額の大きさだけでなく、どのようなことを大切にしてライフプランを立て、住宅を購入すると適切となるか、一度家族で集まって話し合いの機会を持たれるとよいでしょう。

こんなかたには店舗相談がおすすめです。

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約で待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです。

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約で待ち時間もなくご相談いただけます。