生命保険料控除は、所得税・住民税に対する税制優遇制度(所得控除)のひとつ。保険に加入していても仕組みや、実際どれくらいの金額の税制優遇が受けられているのか?をよく理解していない方も少なくありません。

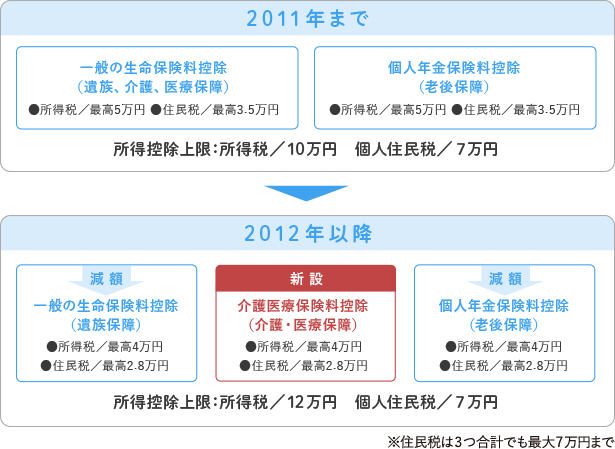

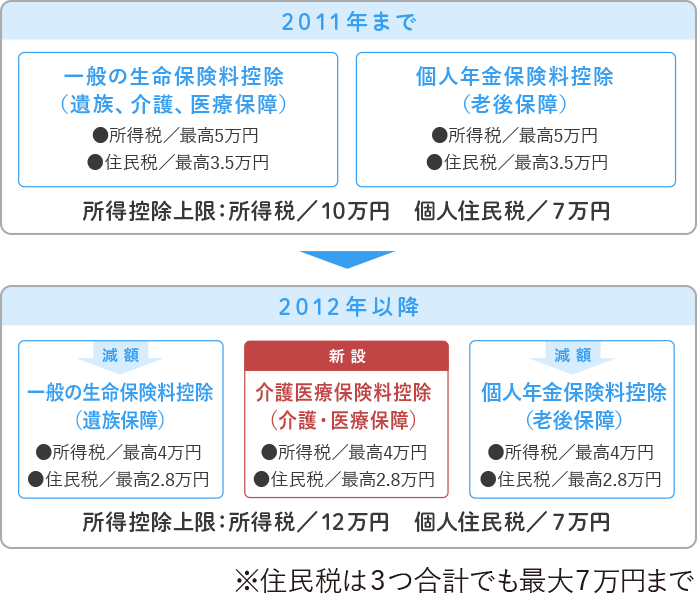

毎年10月頃(※1)、みなさんが加入している保険会社から保険料控除を受けるための控除証明書が送付されます。その控除証明書は年末調整や確定申告に必要な書類で、その書類と共に申告することで生命保険料控除が受けられます。 生命保険料控除は、その年に払った生命保険料の一部を、その年の所得(収入のうち、所得税・住民税の対象となる金額)から減らす仕組み(所得控除)です。 生命保険料控除は、以下の3つの種類から成り立ち、みなさんが加入している生命保険も、原則3つのうちのどれかに分類されています(※2)。 自分の契約はどの控除枠に当てはまるかは「控除証明書」に記載されています。

また控除枠には上限が設定されており、3つの控除枠それぞれの上限は「年間の支払保険料の8万円まで」。それを超えた分は生命保険料控除の対象となりませんが、1月から12月までの年間9,000円以上の保険料を払っていれば控除を受けられる制度です。

(※1) 保険会社や保険商品により送付時期は異なります。詳しくは加入中の保険会社にご確認ください。 (※2)本記事では、平成24年1月1日以降に締結した保険契約に関する生命保険料控除の取り扱いについて解説します。それ以前に締結した契約は取り扱いが異なりますので、詳細は国税庁HPでご確認ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

※本Webサイトに記載の情報はあくまで概要であり、税控除額をお約束するものではございません。実際の控除の対象・控除額については、所轄の税務署等にご相談のうえ、ご確認ください。