日本において2016年から導入されている「マイナス金利政策」は、わたしたちの生活にもさまざまな影響を与えています。身近なところでは預貯金や国債の金利、そして住宅ローンの借入金利もそのひとつです。

今回は、マイナス金利政策とはどのようなものなのか、住宅ローンにどう影響しているのか、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、解説していただきました。

マイナス金利とはどのようなものなのか、まずはその基本的な意味と、日本銀行(日銀)がなぜマイナス金利政策を導入したのか、その背景と目的について押さえておきましょう。

マイナス金利とは、その名の通り「金利がマイナス」の状態をいい、お金を貸すことでお金を支払わなければならない、あるいは銀行にお金を預けているだけでお金が減っていく状態です。通常はお金の貸し手側が借り手側から利息を受け取りますが、マイナス金利状態では、お金の借り手が貸し手から利息を受け取ることになります。

日本ではじめてマイナス金利の取引が成立したのは2003年、民間金融機関の間で短期的な資金の取引を行うコール市場でのことでした。

続いて、マイナス金利政策について触れる前に、日銀の金融政策の変遷について簡単に見ていきましょう。

日本では1999年2月に無担保コール翌日物金利をできるだけ低く推移するよう促す、「ゼロ金利政策」がはじめて導入されました。ゼロ金利政策は2000年8月に終了しましたが、2001年3月からは操作目標を無担保コール翌日物金利から日銀当座預金残高に変更する「量的緩和政策」が実施され、2010年10月の「包括的な金融緩和政策」、2013年3月の「量的・質的金融緩和」へと続いていきます。

そして、2016年1月にはゼロ金利政策からさらに踏み込んだ「マイナス金利政策」の導入が発表され、民間金融機関が日銀に預けるお金(当座預金)の一部に対して、マイナス0.1%の金利が適用されることになりました。

なお、マイナス金利が適用されるのは、民間金融機関が日銀に預ける当座預金の一部ですので、わたしたちが普段利用する預貯金の金利が、ただちにマイナスになるものではありません(2020年11月現在)。

日銀が2016年にマイナス金利政策を導入した背景は、デフレ脱却のために日銀が「2%の物価上昇」を目指していたことにあります。当時の日銀は、すでに量的緩和政策やゼロ金利政策を実施しており、それでも2%の物価上昇目標が達成されない状況であったため、新たな施策が検討されていました。

さらに、マイナス金利政策の導入された2016年は、原油価格が下落していたことや中国などの新興国・資源国の先行きが懸念されたことも、マイナス金利導入を後押しすることにつながったとされています。

民間金融機関は日銀に預ける当座預金に対してマイナス金利が適用されると、資金を預けたままでは金利負担が生じてしまいます。そのため、金融機関が日銀に預けるはずたった資金が、企業や個人に対する融資へと向けられやすくなると期待されます。

このような背景があり、日本ではマイナス金利政策が導入されましたが、マイナス金利政策が住宅ローンにどのように影響したのか、次の章で見ていきましょう。

住宅ローンと日銀の金融政策は切っても切れない関係であり、マイナス金利政策は住宅ローンの借入金利に影響を与えています。

・変動金利型の住宅ローン金利への影響

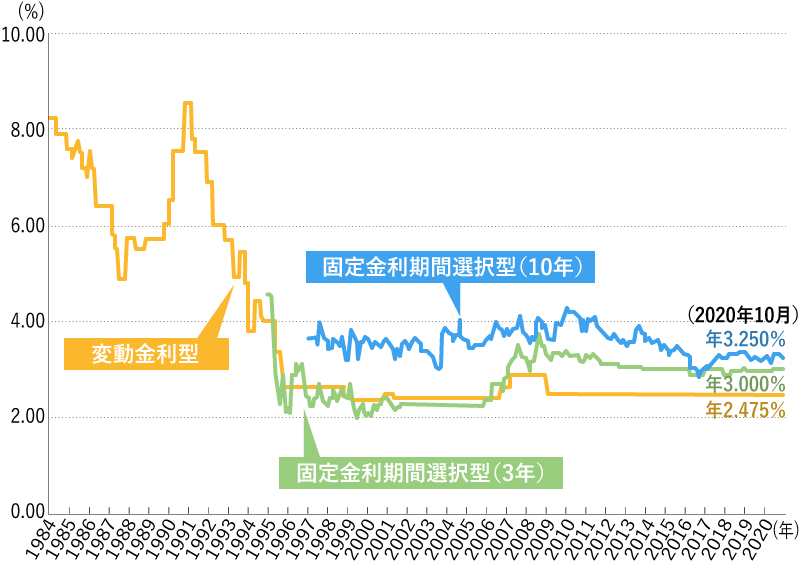

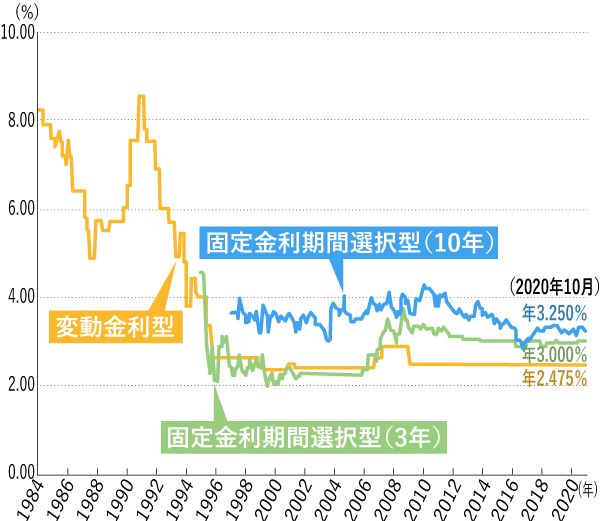

変動金利型の住宅ローン金利は「短期金利」が基準となっており、短期金利の指標である「短期プライムレート」に連動して金利が決まることが一般的です。短期プライムレートとは、各銀行が業績や財務状態などから最も優良だと判断した企業に対し、1年以内の短期融資を行う際に適用される金利のことをいい、その金利は日銀の金融政策の影響を受けやすいとされています。金融政策が変更されて短期プライムレートが変動すれば、それに連動して変動金利型の住宅ローンの借入金利も変動する可能性が高くなります。

ただ、日銀が公表する短期プライムレートの最頻値は2009年1月に年1.475%となった後、2020年11月時点まで10年以上変動していません(※1)。マイナス金利政策が導入されたのは2016年ですが、このときにも短期プライムレートの最頻値が下がることはありませんでした。

※1 (出所)日本銀行ホームページより。都市銀行が短期プライムレートとして自主的に決定した金利のうち、最も多くの数の銀行が採用した金利。

しかしながら、コストを抑えたインターネット専業銀行の台頭などによって、近年銀行間の競争は激しくなっているため、引下げ金利幅(優遇金利と呼ばれることがあります)は広がりました。このため短期プライムレートを基準の一つとする基準金利自体は大きく変動していませんが、実際に適用される借入金利は低下傾向にあります。

【民間金融機関の住宅ローン金利推移】

○ 主要都市銀行のホームページ等により集計した金利(中央値)を掲載。なお、変動金利は1984年以降、固定金利期間選択型(3年)の金利は1995年以降、固定金利期間選択型(10年)の金利は1997年以降のデータを掲載。

○ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

(出所:住宅金融支援機構ホームページより)

・全期間固定金利型の住宅ローン金利への影響

フラット35など、全期間固定金利型の住宅ローンの借入時点の金利は、「長期金利」に連動しやすい特徴があります。代表的な長期金利の指標は「10年物国債金利」であり、10年物国債金利が上昇すれば、全期間固定金利型の借入時点の金利も上昇する傾向があり、逆もまた同じです。

マイナス金利政策の導入が発表され(2016年1月29日)、実施された(同年2月16日)前後においては、10年物国債の金利が年0.095%(同年1月末)から、年-0.065%(同年2月末)とマイナスに転じ、その後-0.230%(同年6月末)まで低下しています。

さらに、2016年9月の金融政策決定会合では、従来の長期国債の買い入れに加え、長短の金利を操作対象とする「長短金利操作付き量的・質的金融緩和」の導入が決まり、長期金利についても金融政策の対象となりました。2020年11月現在、10年物国債金利はゼロ%付近で推移するようコントロールされています。

長期金利と連動して全期間固定型住宅ローンの借入金利も低水準で推移しており、2019年7月にはフラット35の金利が過去最低を更新し、一部金融機関では年1.0%を切る商品も登場しました(※2)。2020年11月現在のフラット35の金利は、1%台前半で推移しています(※3)。

※2 融資率8割以下における、フラット35(保証型)取扱金融機関中、最低金利

※3 融資率9割以下における、フラット35(買取型)取扱金融機関中、最頻出の借入金利

日本よりも早く2012年からマイナス金利政策を導入していたデンマークでは、10年物国債金利がマイナス0%台の後半で推移し、2019年8月にはデンマーク第3位のユスケ・バンク(Jyske Bank)が10年固定住宅ローンの借入金利をマイナス0.5%に引き下げ、話題となりました。

住宅ローンの借入金利がマイナスとなると、総返済額が借入金額を下回ることとなります。ただ、2020年11月現在、日本においては借入金利が0%を切る住宅ローンは登場していません。

マイナス金利政策によって金利には低下圧力がかかるため、お金の借り手側である住宅ローン利用者には有利な状況といえます。

現在住宅ローンを利用しているかたの場合、一般的には「借換えの前後で1.0%以上」の金利差があれば、借換えによるメリットがあると言われています。これはあくまで目安であり、金利差が1.0%未満であっても、実際の借入条件でシミュレーションを行い確認してみることが大切です。

10年前に3,000万円を、金利2.5%の全期間固定金利型住宅ローンを利用して借入れたかたが、金利1.3%の全期間固定金利型住宅ローンに借換えた場合、下記の条件のもとでは毎月の返済額は約1.4万円下がります。返済期間全体では利息負担が約416万円軽減され、借換えにかかる諸費用を差し引いても、総支払額を約344万円減らすことができます。

10 年前に全期間固定金利2.5%の住宅ローンを借入れ

| 当初借入金額 | 30,000,000 円 |

| 当初借入期間 | 35年 |

| 金利(全期間固定) | 2.5% |

| 毎月の返済額 (元利均等返済・ボーナス返済なし) |

107,248円 |

| 10年目ローン残高(元金) | 23,906,505円 |

| 借換えせず完済した場合の総返済額(35年間) | 45,044,199円…① |

残り借入期間25年時点で全期間固定金利1.3%の住宅ローンに借換え

| 借入金額 | 23,900,000円 |

| 借入期間 | 25年 |

| 金利 | 1.3% |

| 毎月の返済額 (元利均等返済・ボーナス返済なし) |

93,355円 |

| 総返済額(25年間)※1 | 28,012,915円…② |

| 借換え諸費用(概算) ※2 | 716,800円…③ |

| 借換え(10年目)までの総返済額 | 12,869,760円…④ |

| 総支払額(②+③+④) | 41,599,475円…⑤ |

| 借換えによる総支払額の差(①−⑤) | 3,444,724円 |

(住宅金融支援機構のシミュレーションを使用してSBIマネープラザが計算)

※1 10年目ローン残高と借換えローンの借入金額との差額6,505円を含む

※2 融資手数料(借入金額の2.2%・税込)、印紙税20,000円、登録免許税96,000円、司法書士報酬75,000円と仮定

借換えによって金利が少しでも下がれば利息負担は軽減されますが、金利差が小さくなるほど利息軽減額も小さくなります。借換えには融資手数料などの諸費用がかかるため、借換えによるメリットがあるかどうかは、諸費用を上回る利息負担軽減効果があるのかで判断する必要があるでしょう。

住宅ローンの借換えにかかる諸費用の詳細については、こちらの記事(住宅ローンの借換にかかる手数料の目安は?用意できないときの対処法)もご覧ください。

住宅ローンの借入金利が下がれば、利息負担が抑えられるほか、これから住宅購入を検討している人にとっては、購入できる住宅の選択肢が広がるといったメリットが期待できます。一方で、都市部を中心に住宅価格は上昇しており、住宅購入価格や住宅ローンの借入額も上昇傾向にあります。

低金利によって住宅購入の選択肢が広がるのはメリットと言えますが、住宅ローンで資金を借りられるからといって、自身の収入や資産に対してあまりに無理のある物件を購入すると、その後の生活やライフプランの実現にとって重荷となってしまうおそれもあります。

住宅ローンの返済が生活を過度に圧迫しないか、将来の教育費など優先する支出は他にないかなど、様々なことを考慮して住宅の価格や借入金額を決めることが大切です。

現在の住宅ローン金利は、金融政策によって低く抑えられている状態にあるといえます。ただし、マイナス金利政策が終了することになれば、金利が上昇に転じることも想定されます。金利の変化に対していち早く適切に対応できるよう、日銀の金融政策や物価の動向は、ニュースなどで注意してみておくとよいでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。