金融機関のホームページや窓口で「基準金利」「引下げ金利」「借入金利」といった表記を見たことはありませんか? 様々な金利の種類が出てきて、実際に住宅ローンを利用する際の金利はどれなのか、わかりにくいというかたもいらっしゃるでしょう。

住宅ローンの金利は返済額に大きく影響することがありますから、住宅ローンを検討する際は事前にしっかり理解しておくことが求められます。

今回は、住宅ローンの引下げ金利、基準金利や借入金利との違いなどについて、株式会社住宅相談センターの吉田貴彦社長に、ご説明いただきました。

まずは、住宅ローンにおいて使われる、「基準金利」「引下げ金利」「借入金利」という意味について、それぞれ見ていきましょう。

①基準金利は、金融機関が市場金利などをもとにそれぞれの基準で決めている金利で、店頭金利と呼ばれることもあります。

②引下げ金利とは、所定の条件を満たした際に、基準金利から引き下げられる金利のことを指します。金融機関によっては優遇金利と呼ばれることもあります。また、基準金利と同様、引下げ金利の幅も金融機関によって異なります。

③借入金利は、基準金利から引下げ金利を適用し、実際に借入れる金利のことで、適用金利と呼ばれることもあります。

住宅ローンの引下げ金利とは、金融機関が定める一定の条件を満たすことで引下げられる金利のことを言います。一般的に引下げ金利は、基準金利から「マイナス○○%」というように金利幅で表示され、住宅ローンの利用者はその引下げ後の金利で借入れることができます。

これまでをまとめると次の通りとなります。

①基準金利(店頭金利)- ②引下げ金利 = ③借入金利(適用金利)

上記の計算式の通り、引下げ金利の幅が大きくなればなるほど、実際に借入れる金利が低くなり、返済額も小さくなります。

住宅ローンの引下げ金利には、引下げを受ける期間に応じて、2つのプランがあります。

① 通期(全期間)引下げ

返済開始当初から完済まで全期間を通して一定の金利の引下げを受けられるプランです。返済期間中に金利タイプを変更しない場合は、引下げ金利の幅は変更されないことが一般的です。

通常、同じ金融機関の通期(全期間)引下げプランの中で固定金利型と変動金利型の借入金利を比べると、後者のほうが低く設定されています。

② 当初引下げ

返済開始当初の一定期間、金利の引下げを受けられるプランです。

借入当初、変動金利型を選択した場合は固定金利型に変更した際、あるいは引下げ期間(特約期間)が終了した際に引下げ金利の幅が変更されます。一方、借入当初に固定金利型を選択すると、固定金利期間が終了した際には引下げ金利の幅が変わります。通常は、引き続き固定金利型を選択すると引下げ金利の幅が小さくなり、以後の毎月の返済額が増えることとなります(自動的に変動金利型となる場合もあります)。

>>あわせて読みたい(住宅ローンの金利タイプ|固定金利型と変動金利型の違いとは?)

通期(全期間)引下げプランか当初引下げプランか、という選択ももちろん重要ですが、あわせて固定金利型か変動金利型か、という選択も同様に大切です。

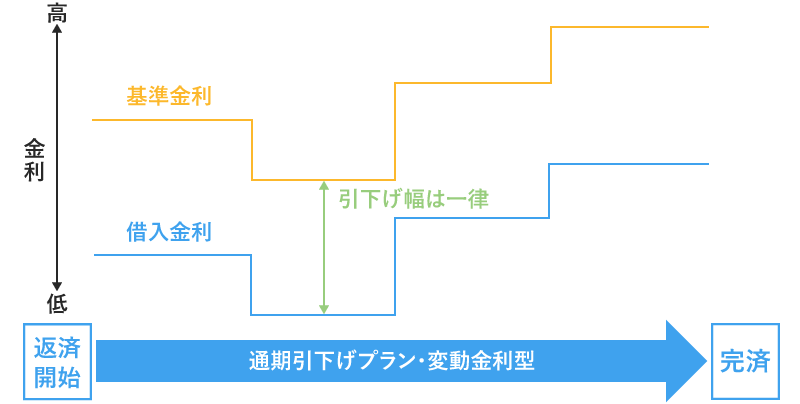

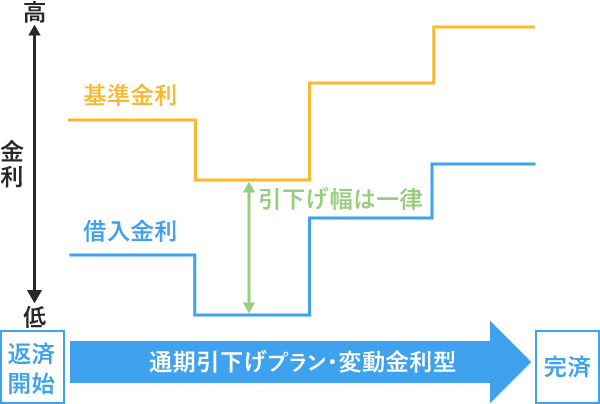

各金融機関ともに、通期(全期間)引下げプランかつ変動金利型を選択した場合の借入金利が、その金融機関の中では比較的低金利であることが一般的で、ホームページに掲載される情報や店頭の掲示物などでも、注目されやすいでしょう。実際、借入時点での毎月の返済額を抑えたいとお考えの場合は、この組合わせが比較的優位な候補となります。ただし、変動金利型のため返済中に借入金利が上昇する可能性があることは、認識しておきましょう。

【通期引下げプラン・変動金利型の組合わせイメージ図】

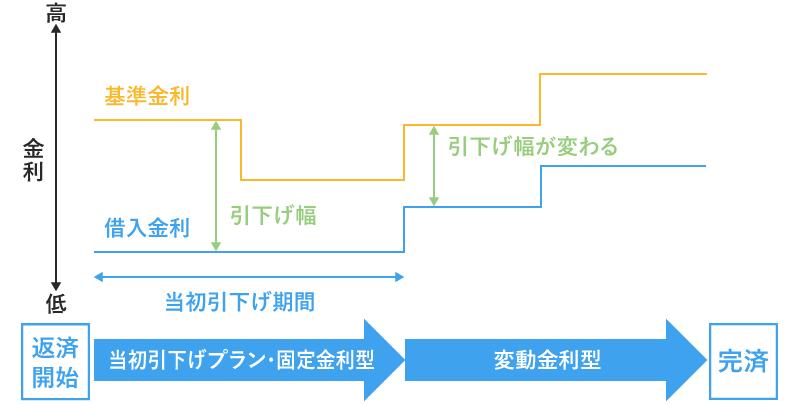

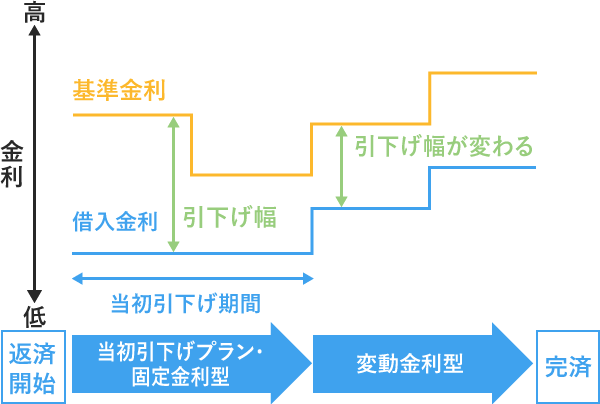

借入当初の返済額を抑えることよりも返済額を固定することを優先したい場合、固定金利型を選択するとよいでしょう。さらに、通期(全期間)引下げプランに比べて当初引下げプランでは、返済開始当初の金利の引下げ幅が大きいことが一般的ですので、後者のほうが借入当初の返済額を抑えることができます。ただし、後者は引下げ期間が終了した後に、借入金利が上がる場合や、自動的に変動金利へ移行する場合があることに注意が必要です。

【当初引下げプラン・固定金利型の組合わせイメージ図】

続いて、引下げ金利のプランによって、総返済額にどのような影響が出るのか、複数のパターンに分けて見てみましょう。

【機構団信の高度障害状態】

| 引下げプラン | 引下げ金利(年率) | 借入金利(年率) | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 通期引下げ | ▲2.3% | 0.5% | 約7.8万円 | 約3,271万円 |

| 当初引下げ | 1~5年目:▲1.8% | 1.0% | 約8.5万円 | 約4,012万円 |

| 6~35年目:▲0.8% | 2.0% | 約9.8万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料などの諸費用は計算に含めていません)

上記のシミュレーションでは、借入時に変動金利型を選択し、その後金利タイプを変更しない場合、引下げ幅の大きい通期引下げプランのほうが、毎月の返済額、総返済額ともに小さくなります。ただし、上記は基準金利が変わらないと仮定していますが、現実には政治情勢や経済情勢などの影響で金利が変動することがありますので、注意しましょう。

| 引下げプラン | 引下げ金利(年率) | 借入金利(年率) | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 通期引下げ | 1~10年目:▲1.0% | 1.4% | 約9.1万円 | 約3,671万円 |

| 11~35年目:▲1.4% | 1.0% | 約8.7万円 | ||

| 当初引下げ | 1~10年目:▲1.7% | 0.7% | 約8.1万円 | 約3,689万円 |

| 11~35年目:▲0.7% | 1.7% | 約9.1万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料などの諸費用は計算に含めていません)

上記のシミュレーションでは、通期引下げプランのほうが返済開始時の返済額が多いものの、11年目に引下げ金利の幅が逆転し、総返済額は当初引下げプランのほうが大きくなります。

前述の「2-2」のシミュレーションでは、35年間、毎月返済し続けたケースを想定していますが、次は同様の条件で11年目に全額繰上返済した場合を見てみましょう。

| 引下げプラン | 引下げ金利(年率) | 借入金利(年率) | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 通期引下げ | 1~10年目:▲1.0% | 1.4% | 約9.1万円 | 約3,372万円 |

| 11年目に残高約2,287万円を全額繰上返済 | ||||

| 当初引下げ | 1~10年目:▲1.7% | 0.7% | 約8.1万円 | 約3,184万円 |

| 11年目に残高約2,217万円を全額繰上返済 | ||||

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料などの諸費用は計算に含めていません)

上記のシミュレーションの前提では、通期引下げプランのほうが当初10年間の返済額が毎月約1万円高いにもかかわらず、10年後の住宅ローン残高は約70万円多くなります。これは当初引下げプランのほうが当初の借入金利が低いため、返済額のうち元金充当分が多くなるためです(返済1ヵ月目の元金充当分は、通期引下げプラン:約5.6万円、当初引下げプラン:約6.4万円、となります)。

例えば10年経過後に、退職金などを利用して全額繰上返済を計画している、などの場合では当初引下げプランのほうが有効であることがわかります。ただし、近年は退職金制度が廃止されたり変更されたりするケースも増加しているため、返済計画は無理のないように立てておきたいところでしょう。

※上記のシミュレーションは一定の条件下における結果を示しています。お借入れの際は、各金融機関のご利用条件を必ずご確認ください。

続いて、住宅ローンで金利の引下げを利用するときの注意点について見てみましょう。

金利の引下げは、遅れることなく住宅ローンの返済がされることが条件とされている場合があります。返済が遅れると金利の引下げを受けられなくなり、基準金利が適用されて返済額が増加することがありますので注意しましょう。無理な返済計画を立てないことはもちろん、返済の引落し口座の残高管理にも気を付けておくことがポイントです。

ここまで説明の通り、金利の引下げ期間終了後や金利タイプの変更時には、借入金利が上がることがあります。住宅ローンを検討する際は、借入当初の毎月の返済額だけではなく、引下げ期間終了後の条件も確認して利用するようにしましょう。

もし引下げ期間終了後に、借入金利が大幅に上がった場合や、より低金利の住宅ローンが登場した場合は、住宅ローンの借換えを検討することも選択肢のひとつでしょう。

住宅ローンの金利の引下げ幅は、各金融機関の審査によって決定されます。金融機関のホームページや店頭に表示される引下げ金利よりも、金利が上乗せされることがありますので注意しましょう。

住宅ローンにおいては、利用を申込む際の引下げプラン、金利タイプの選択も重要ですが、借入後に無理なく返済できることが大前提となります。まずは、将来の収入と支出の見通しを立て、返済のシミュレーションをしてみましょう。

住宅ローンは、マイホームの購入という人生においてとても大切なことに大きくかかわるものですから、返済計画の立て方などお困りのことがあれば金融機関に相談されるのも選択肢のひとつではないでしょうか。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。