「資産運用を始めたいけれど、株式は値動きが激しくて怖い」そんな悩みをお持ちのかたにおすすめなのが、株式と比べて価格変動が比較的小さく、利子収入が期待できる債券です。

債券は、プロの投資家だけでなく、計画的な資産運用を志向する個人にとっても主要な資産の運用対象です。しかし、仕組みや用語が難しそうと感じるかたも多いのではないでしょうか。

この記事では、債券の基本的な仕組みから、株式や預金との違い、メリット・デメリットなど、資産運用初心者のかた向けにわかりやすく解説します。

債券は、国や地方公共団体、企業などが、投資家から資金を借り入れるために発行する有価証券です。

事業や運営のために資金を必要とする国や企業などの発行体が資金を調達し、投資家は債券を購入することでその資金を提供します。この仕組みが債券投資の基本となります。

債券を選ぶ際に、これだけは覚えておきたい用語が3つあります。

債券の額面金額とは、償還日に支払われる元本の金額のことで、例えば額面金額が100万円であれば償還日に100万円が支払われます。

投資した元本が償還される日のことです。

額面金額に対して、毎年どれくらいの利払いがあるかを表す割合です。基本的に発行時に決まり、償還日まで変わりません。

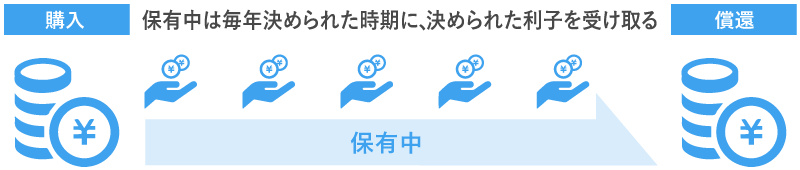

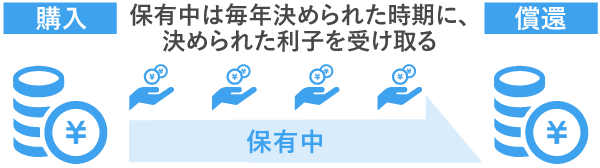

債券投資の基本的な流れは非常にシンプルです。

債券を購入すると、保有期間中は半年に1回など決まった日に利子を受け取ることができ、償還日には元本が支払われます。

このように、いつ・いくら受け取れるかの見通しを立てやすいのが債券の特徴の一つです。

債券・株式・預金には明確な違いがあります。

株式は企業への出資であり、企業の株主となることを意味します。そのため、業績が良ければ配当が増えたり株価が上昇したりする一方で、倒産した場合には価値がなくなる可能性があります。また、株主総会における議決権を有します。

一方、債券は発行体に資金を提供する仕組みであり、発行体が破綻しない限りあらかじめ定められた利子を受け取ることができます。株式と比較して議決権がないなど経営に参加する権利はありませんが、元本の返済の優先順位が高いという特徴があります。

銀行預金は、預金保険制度により元本1,000万円とその利息までが保護されています。一方、債券は、発行体が破綻した場合、預金のように元本が保護される仕組みはありません。

債券の最大の魅力は、保有しているだけで定期的に利子を受け取れることです。株式の配当金は業績によって減配や無配となることがありますが、債券は基本的に発行体が破綻しない限り、利子を受け取ることができます。老後の年金代わりや、教育資金の足しにするなど、将来のキャッシュフローを把握しやすくなります。

株式や投資信託は、売却するタイミングによっては価格が下落していることで損失が生じることがあります。一方、債券は償還日まで保有すれば額面金額が支払われます。途中の価格変動に左右されにくいため、見通しを立てながら投資を続けやすい点が特徴です。

一般的に、債券は株式と異なる値動きをする傾向があります。景気が悪化し株価が下落する局面では、債券が買われて価格が上昇する傾向があります。株式と債券を組み合わせて保有することで、資産全体の分散効果が期待できます。

比較的リスクが低いとされる債券にもリスクがあり、以下の3点を正しく理解しておくことが重要です。

発行体である国や地方公共団体、企業が財政難に陥ると、元本の返済や利払いが行われず、破綻する可能性があります。そのため、発行体の信用リスクを理解する必要があります。

信用力の目安として格付が付与されており、主な格付機関には、ムーディーズ(Moody's)、スタンダード&プアーズ(Standard & Poor’s)、フィッチ・レーティング(Fitch Ratings)、格付投資情報センター(R&I)、日本格付研究所(JCR)などがあります。

例えば、R&Iの発行体格付は、下表のとおりです。

| AAA | 信用力は最も高く、多くの優れた要素がある。 |

|---|---|

| AA | 信用力は極めて高く、優れた要素がある。 |

| A | 信用力は高く、部分的に優れた要素がある。 |

| BBB | 信用力は十分であるが、将来環境が大きく変化する場合、注意すべき要素がある。 |

| BB | 信用力は当面問題ないが、将来環境が変化する場合、十分注意すべき要素がある。 |

| B | 信用力に問題があり、絶えず注意すべき要素がある。 |

| CCC | 信用力に重大な問題があり、金融債務が不履行に陥る懸念が強い。 |

| CC | 発行体のすべての金融債務が不履行に陥る懸念が強い。 |

| D | 発行体のすべての金融債務が不履行に陥っていると、R&Iが判断する格付け。 |

一般的に、BBB以上であれば投資対象として適格と見なされますが、より信用力を重視する場合は、A以上の格付を有する債券を目安に選ぶと良いでしょう。

債券は償還日まで保有すれば額面金額が支払われますが、償還日前に売却する場合は、その時点の市場価格で売却することになります。そのため、購入時よりも債券価格が下落しているタイミングで売却すると、元本割れによる損失が生じる可能性があります。

債券の価格が変動する主な要因は金利動向です。金利が上昇すると新たに発行される債券の利率が高くなるため、既存の利率の低い債券は相対的に魅力が低下し、価格も下落します。一方、金利が低下すると、既存の利率の高い債券の魅力が高まり、多くの投資家に買われることで価格が上昇します。

外国債券に投資する場合のリスクとして、為替変動リスクがあります。外国債券は相対的に利回りが高い傾向にありますが、購入時よりも円高となった時点で円に換算すると、為替差損が発生し、元本割れとなる可能性があります。

利子収入があっても、それ以上に円高が進行すると、トータルでは損失となる場合があります。そのため、為替レートの動向にも注意が必要です。

債券は、主に国内・外国で発行されるか、また国や自治体・民間企業など誰が発行するかという2つの観点で分類されます。それぞれの違いを理解することで、自分の投資目的に合った債券を選びやすくなります。

国内債券は、日本国内において日本円で発行される債券です。為替変動リスクの影響を受けにくいため満期まで保有すれば円貨建てで元本が支払われます。

一方、外国債券は、外国において、米ドルなどの外貨建てで発行される債券です。国内債券と比べて相対的に高い利回りが期待される場合がありますが、円高になると為替差損が発生する可能性があります。

公共債は、国や地方自治体などが発行する債券で、国債や地方債がこれに該当します。

一方、民間債は民間企業が資金調達のために発行する債券で、社債とも呼ばれます。企業の信用リスクを伴う分、公共債と比べて相対期に高い利回りが期待される場合があります。

国内か外国か、公共か民間か、という要素を組み合わせた4つの債券で、リスクと期待リターンの大きい順に並べると、一般的に以下のようになります。

外国の民間債(外国社債)>外国の公共債(米国債など)>国内の民間債(国内社債)>国内の公共債(個人向け国債など)

このように、債券は一般的に「外国>国内」、「民間>公共」の順にリスクとリターンが大きくなる傾向があります。

非課税制度のNISAですが、債券投資においてはいくつか注意点があります。

個人向け国債や特定の企業の社債は、NISA口座では購入できません。

課税口座で購入する必要があり、利子や売却益に対して20.315%の税金がかかります。

NISAで債券投資をする場合は、債券を投資対象とする投資信託を購入する方法があります。成長投資枠や、一部のバランス型ファンドをつみたて投資枠で買い付けることで、非課税での投資ができる場合があります。

個人向け国債は、1万円から購入することができます。商品には、固定3年・固定5年・変動10年の3種類があります。

変動10年は半年ごとに金利が見直される仕組みとなっており、金利上昇局面では受取利子が増加する可能性があります。また、原則として、発行から1年経過すれば中途換金が可能です(直近2回分の利子相当額が差し引かれます)。

少額から債券投資を始めたい場合や海外債券に投資したい場合は、ETFや投資信託を利用する方法があります。

債券は、株式のような大きな値動きは見込みにくいものの、利子収入を得ながら資産形成を行う手段の一つです。

ご自身の運用目的やリスク許容度に応じて、ポートフォリオに債券を取り入れることも検討してみてはいかがでしょうか。