マイホーム購入時、「自分の年収や勤続年数で審査に通るのか」「もし審査に落ちたらどうすればいいのか」と不安を抱えるかたは多くいます。

各金融機関は、独自の基準に沿って、住宅ローンを融資しても問題ないか個別に審査しています。審査基準は公開されていませんが、確認される項目はある程度決まっているため、審査に通るために事前に対策を練ることは可能です。

この記事では、住宅ローンの審査で見られやすいポイントや審査に通りにくいかたの特徴と対策方法などを解説します。

住宅ローン審査は、単なる「合格・不合格」の判定ではありません。銀行によって重視するポイントが異なるため、ネット銀行やフラット35など、審査基準の異なる複数の金融機関を比較しながら事前審査に臨むことが成功の鍵となります。専門家としてお伝えしたいのは、住宅ローン審査に通るかどうかという目先のことに一喜一憂せず、完済まで家族の生活を守り続けられる「無理のない返済額」を見極める重要性です。この記事を参考に、安全な資金計画を立ててください。

結論から言うと、誰でも通るような審査が甘い住宅ローンは存在しません。

金融機関は貸し倒れリスクを防ぐため、申込者の年収や勤続年数、個人信用情報、物件の担保評価などを厳格に見極めます。

一方、金融機関ごとに審査基準や重視する項目は異なるため、自身の状況と相性が良く、結果的に通りやすい金融機関が見つかる可能性はあります。

住宅ローンを取り扱う金融機関は、大きく以下の3つに分かれます。

審査基準の詳細は非公開ですが、このように各金融機関の特性を把握し、自身の弱点を許容してくれる金融機関を選ぶことが、住宅ローン審査に通るための最大の対策になります。

「審査が甘い住宅ローン」はありませんが、金融機関によって「何を許容するか」のラインは異なります。ネット銀行は数字に厳格ですが、地方銀行は対面で個別の事情を汲み取ってくれるなど、金融機関の種類によって審査にも特性があります。自身の状況を把握し、相性の良い銀行を見つけることが、審査通過への最短距離です。

国土交通省の調査によると、住宅ローンを取り扱う民間金融機関が、融資を行う際に考慮する代表的な審査項目は以下の通りです。カッコ内の数字は、審査項目としていると回答した金融機関の割合を示しています。

| 審査項目 | 備考・補足 |

|---|---|

| 完済時年齢(98.4%) | 多くの金融機関は「完済時の年齢が80歳未満」を住宅ローンの申込条件としている |

| 健康状態(95.1%) | 団体信用生命保険(団信)に加入できるかを確認するための項目。ほとんどの金融機関は、団信の加入を住宅ローンの融資条件としている |

| 借入時年齢(96.0%) | 借入時の年齢を「65歳未満」に制限している金融機関が多い |

| 年収(93.4%) | 審査基準を「年収150万円以上」とする金融機関が多い |

| 勤続年数(93.2%) | 収入の安定性を判断するための項目。「勤続1年以上」を審査の基準とする金融機関が多い |

| 返済負担率(90.3%) | 年収に対する年間返済額の割合(年間の総返済額÷年収)。返済負担率「40%以内」を基準とする金融機関が多い |

| 担保評価(90.5%) | 返済が滞った場合に、担保となる住宅を競売によって強制的に売却して貸付金を回収できるかを確認するための審査項目 |

| 雇用形態(69.5%) | 金融機関によっては派遣社員や契約社員は融資の対象外の場合がある |

| 信用情報(69.1%) | クレジットやローンなどの契約状況や利用履歴に関する審査項目。金融機関は審査時に「信用情報機関」に照会して、申込者の信用情報に問題がないか確認する |

※割合と補足・備考の内容は、国土交通省「令和6年度 民間住宅ローンの実態に関する調査」を参考に記載

年齢や健康状態、年収、勤続年数、返済負担率、担保評価については9割以上の金融機関が審査項目としていることが分かります。

これらを踏まえたうえで、審査に通りやすいかたの特徴を挙げると以下の通りです。

審査項目の中でも特に「健康状態」と「返済負担率」は重要です。どんなに高年収でも、団体信用生命保険に加入できなければ民間ローンは組めません。

また、銀行は審査金利という高めの金利で返済能力を計算するため、自分の計算より厳しく判定されることを想定し、ゆとりある借入額を設定することが大切です。

「年収が足りない」「年齢が高い」「自営業である」といった審査に不利になりやすいケースでも、金融機関の制度や審査の特性を踏まえた対策を行うことで、審査通過の確率を引き上げることができます。

審査に不安がある場合も諦める必要はありません。自営業ならフラット35、転職直後ならキャリアアップの理由書提出など、弱点を補う方法は存在します。

大切なのは、自身の状況を隠さず「どうカバーするか」を考えること。単独名義が厳しければ収入合算を視野に入れるのも現実的で前向きな選択肢です。

年収が低い場合に最もネックになるのが、返済負担率(年収に対する年間返済額の割合)の基準オーバーによる審査落ちや、借入額の減額承認です。

特に変動金利を選ぶ場合、金融機関は将来の金利上昇リスクを見込み、高めの金利(審査金利)で負担率を計算する場合があります。

年収面で審査通過が厳しい場合にできる対策を、優先度が高い順に紹介します。

対策①「収入合算」や「ペアローン」で世帯年収を増やす

配偶者や親族の収入を合算し、世帯全体の年収で審査を受ける方法です。借入可能額を大きく増やせる一方、契約形態(ペアローン・連帯債務・連帯保証)によって団体信用生命保険(団信)の保障範囲が異なるため、万一のリスクを含めた検討が必須です。

対策②既存借入れを「完済条件付き融資」で整理する

自動車ローンや奨学金などの支払いがある場合、「住宅ローンの融資実行日までに完済する」という条件付きで審査に申し込むことで、手元資金を守りつつ、審査上は既存借入れをゼロとして計算してもらえます。

対策③頭金の増額、または物件価格の見直し

親族からの資金援助を受けられる場合は頭金を増やし、借入額自体を抑えます。それでも基準に収まらない場合、最終手段として物件の価格帯を下げる検討が必要です。

>>あわせて読みたい(ペアローン・連帯債務・連帯保証の違い|自分にぴったりの選び方は?)

完済予定が70〜80歳の場合、銀行は定年後の無収入または年金のみの期間の乗り越え方を確認します。単に年齢で弾かれるのではなく、現役時代の貯蓄や退職金で完済できるかが審査の成否を分けます。

完済時年齢が定年後に設定されている場合にできる対策は、以下の通りです。

対策①「退職金見込証明書」で一括返済能力をアピールする

勤め先から退職金額の規定や見込証明書を取得して提出し、定年時の残債を退職金である程度カバーできると銀行が判断すると、完済時年齢が80歳近くても審査の承認が得やすくなります。

対策②無理な期間短縮を避け、繰り上げ返済計画を提示する

無理に返済期間を短く設定すると毎月の返済額が上がり、審査金利でのシミュレーションで返済負担率がオーバーしやすくなります。まずは35年程度に設定し、将来の繰り上げ返済計画を提示しましょう。

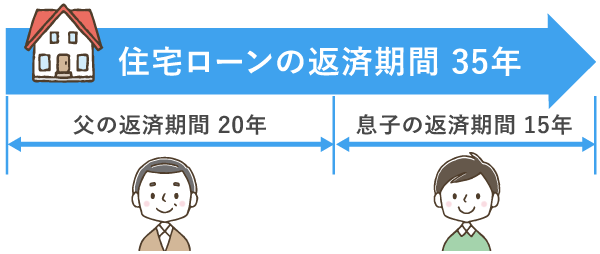

対策③子の将来まで見据えたうえで「親子リレー返済」を利用する

同居する子を後継者にして、返済期間を延ばす方法もあります。ただし、多くの金融機関では同居が条件となる点や、子どもの将来の与信に影響を与える点を踏まえた慎重な検討が必要です。

>>あわせて読みたい(親子リレーローンとは? 申込みの流れと知っておくべき注意点)

自動車ローン、クレジットカードの分割・リボ払い、スマホ端末の分割代金、奨学金などがある場合、住宅ローンの審査ではこれらすべての年間返済額を合算して返済負担率が計算されます。

これらの既存借入れに対してできる対策は、以下の通りです。

対策①「完済条件付き融資」を利用する

住宅ローンの融資実行日までに完済し、その証明書を提出するという条件付きで申し込みを行えば、審査上は借入ゼロとして扱ってもらえます。

対策②キャッシング枠を外す

金融機関によってはクレジットカードのキャッシング枠がある場合、使っていなくても上限額まで借りているものとみなして計算される場合があります。不安があれば、事前にカードの解約またはキャッシング枠を外しておきましょう。

ネット銀行の場合、勤続1年以上でないと審査に通らないケースが多いです。しかし、実店舗のあるメガバンクや地方銀行では、以下の対策でカバーできる可能性があります。

対策①「理由書」でキャリアアップ転職であることを証明する

勤続1年未満でも、それが同業種・同職種でのステップアップや資格を活かした転職であり、年収も上がっている場合は、その旨を記載した理由書(職務経歴書)を提出します。銀行の担当者がこれを保証会社へ説明することで、審査の土俵に乗せることが可能です。

対策②フラット35を利用する

フラット35は勤続年数や雇用形態の制限が比較的緩いため、自営業のかたや転職直後のかたでも借りやすい傾向があります。

>>あわせて読みたい(勤続年数は住宅ローン審査に影響する?不安な場合の対策とよくある質問)

個人事業主やフリーランスは、会社員のように額面年収ではなく、売上から経費を引いた所得金額で審査されます。節税のために経費を多く計上している場合、表面上の所得が低くなり、メガバンクやネット銀行の機械的な審査では非常に不利です。

自営業・フリーランスのかたが、審査の前に考えるべきことを解説します。

対策①フラット35に申し込む

民間銀行は「過去3期分の確定申告書」によって、その平均値や一番低い年の所得で厳しく計算する傾向にあります。一方、フラット35は「直近1年分の所得」が基準を満たしていれば審査に通る可能性が高く、独立して間もないかたや、直近で業績が上向いたかたにとっては最も審査に通りやすいローンといえます。

対策②「減価償却費」と「青色申告特別控除」の足し戻しを理解する

民間銀行で審査を受ける場合、「減価償却費」や「青色申告特別控除(最大65万円)」は、審査時に所得としてプラス(足し戻し)して計算してくれます。表面上の所得が低くても、これらの金額が大きければ審査の土俵に乗る可能性は十分にあります。

対策③取引のある地銀・信金に相談する

日頃から事業融資や口座取引がある地方銀行・信用金庫であれば、申告書の数字だけでなく事業の将来性も含めて柔軟に稟議を通してくれる可能性があります。

住宅ローン審査への不安を解消し、希望のマイホームを手に入れるために行うべき3つの具体的なアクションを解説します。

事前審査は1社に絞らず、審査傾向の異なる複数社程度に同時に申し込むのが実務上の定石です。また、銀行の窓口よりも、多くの審査事例を見ている不動産担当者に相談する方が、具体的な対策を練りやすい場合があります。彼らは銀行との交渉窓口にもなるため、信頼できるプロを味方につけて手続きを有利に進めましょう。

変動金利を選ぶ場合、金融機関は将来の金利上昇リスクを加味し、「審査金利」と呼ばれる高い金利で返済負担率を計算することがあります。

そのため、実際の適用金利なら余裕のある返済計画であっても、銀行側の審査金利で計算し直されると、返済負担率オーバーで審査落ちとなるケースは少なくありません。

高めの審査金利でシミュレーションをし、額面年収の35~40%以内に収まっていれば、審査に通る可能性が高いです。ただし、これはあくまで審査に通る限界値であり、余裕のある返済計画にするためには、手取り年収の20~25%程度に抑える必要があります。

シミュレーション結果に応じて、借入額の見直しや収入合算等も視野に入れましょう。

住宅ローン審査を1社に絞って申し込み、万一審査に落ちた場合、時間のロスにより目当ての物件が別の人に買われてしまうかもしれません。

例えば、基準に基づいて機械的に審査されやすい「ネット銀行」、個別の事情の融通が利きやすい「メガバンク・地方銀行」、職業や勤続年数に規定がない「フラット35」のような組み合わせで、審査の傾向が異なる複数の金融機関に、同時に事前審査(仮審査)を申し込むと安心です。

ただし、事前審査を行うと個人信用情報に履歴が残ることから、同時に多数の銀行への申し込みにより他社で断られた人と警戒され、かえって審査に不利に働くリスクがあります。申し込みは3社程度に留めましょう。

審査に不安がある場合、審査する側の銀行窓口ではなく、各銀行の審査の傾向を熟知した、不動産業者の営業担当に相談するのもおすすめです。

不動産業者の担当者によっては、物件の案内だけでなく、「勤続年数が短い」「自営業である」といったマイナス要素があった場合に、通りやすい傾向の金融機関を紹介してもらえたり、交渉を代行してくれたりする可能性があります。

状況を客観的に分析し、最適な金融機関へ導いてくれる担当者を見つけることが、スムーズな審査に繋がります。

ここまで解説した通り、収入合算やフラット35などを活用すれば、審査の土俵に乗りやすくなります。しかし、審査を通すことだけを優先すると、購入後に別のリスクを背負う可能性があります。

住宅ローン選びで後悔しないために、事前に知っておくべき3つの注意点を解説します。

「審査に通ること」と「余裕をもって返し続けられること」は別物です。例えば収入合算で限度額いっぱい借りると、将来の育休や離職時に家計が立ち行かなくなるリスクがあります。

また、ワイド団信による金利上乗せも完済までの総額では数百万円の差になることもあります。目先の承認だけでなく、完済までの家計の安全を優先して判断してください。

病歴や持病があり、一般の団体信用生命保険(団信)の審査に落ちてしまった場合、加入条件が緩い「ワイド団信」への加入が一つの選択肢になります。ただし、ワイド団信は適用金利に年0.3%程度が上乗せされる点に注意が必要です。

例えば、借入額4,000万円(35年返済・元利均等)の場合、金利が0.3%上がるだけで、毎月の返済額は約5,000円アップし、トータルの総返済額では約230万円も負担が増加します。

ワイド団信による金利上乗せコストが重いと判断する場合、「フラット35を団信不加入で組む」という手法もあります。フラット35は団信への加入が任意であり、健康状態に関わらず基本金利(団信なしで年-0.2%引き下げ)で借入れが可能です。

そのうえで、自身で民間の収入保障保険などに加入してリスクをカバーした場合と、ワイド団信のコストのどちらがトータルで安く済むかを検討することが、損をしないために有用な方法といえます。

持病が理由で一般の団信やワイド団信にも通らず、最終手段としてフラット35を「団信なし」で組んだ場合、万一の死亡時にも住宅ローンは1円も免除されません。残された家族に数千万円の借金がそのまま相続されるという、極めて危険な状態になります。

この事態を防ぐため、民間の生命保険(収入保障保険など)でカバーしようとしても、 団信に落ちるほどの健康状態であれば生命保険の審査にも落ちる可能性が高いです。

持病があっても加入しやすい、保険料が割高の引受基準緩和型の生命保険も選択肢になりますが、もしどの保険でもリスクヘッジができないと判断した場合、万一の際、残された配偶者の単独年収(または貯蓄)だけでローンを返し続けられるかの確認が必要です。

そこで返済不能になると判断された場合は、マイホームの購入自体を延期・見送るという決断をせざるを得ないでしょう。

夫婦の収入を合算して限界まで借りると、将来の出産・育児などによる片方の減収や離職、万一の離婚時に、単独では返済不能に陥るリスクが高まります。

ペアローンや収入合算を利用する場合は、片方の収入は全額合算せず半分だけ計算に入れるなど意図的に借入枠を抑え、どちらか一方が減収しても「世帯の手取り年収の25%以内」で返済し続けられる安全な設計にすることが重要です。

住宅ローンの審査に関して寄せられることの多い質問に回答します。

A.本審査で落ちる原因は、主に書類、健康、事前審査後の状況の変化(他社の借入れや転職など)が考えられます。

事前審査は決して簡易的な審査ではなく、個人の信用情報や返済負担率を厳格にチェックします。

クレジットカードの分割払いや転職などは行わず、事前審査時の状況を維持することが重要です。

A.銀行から見て、住宅ローンを完済できると評価される人です。具体的な属性は以下の通りです。

これまで解説してきた通り、各金融機関の審査の傾向を知り正しい対策をとれば、審査通過の確率を引き上げることができます。

住宅ローンで失敗しないためのポイントを振り返ります。

無理に収入合算をするなど、審査に通ることだけを目的にしてしまうと、将来家計が行き詰まるリスクが高まります。

まずは「手取り年収の20〜25%以内」という安全に返済できる予算を設定したうえで、今の属性を評価してくれる金融機関を見つけることが大切です。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。