お子さまのための教育費は、住宅購入費、老後の生活費と並ぶ「人生の三大資金」のひとつと言われています。お子さまの毎日の食費や衣服費なども広い意味での教育費ですし、私立の中学校や高校、大学などの「入学金」「授業料」のようにまとまった金額が一度に必要になることも多く、お子さまが小さいうちから準備を始めるかたも少なくありません。最終的なゴールは「必要な教育費が準備できること」ですが、リスクに対策しつつ効率よく準備ができれば、結果として家計全体の貯蓄効率もアップするはずです。

今回は前編として、教育資金の実態についてデータを交えてご紹介し、どれくらい教育費を準備したら良いのかを考えていきます。後編では、学資保険やつみたてNISAなどを使った教育資金作りの方法について解説します。

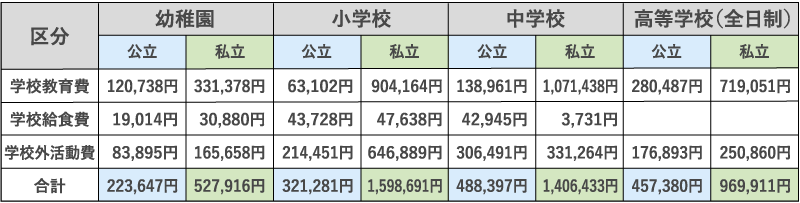

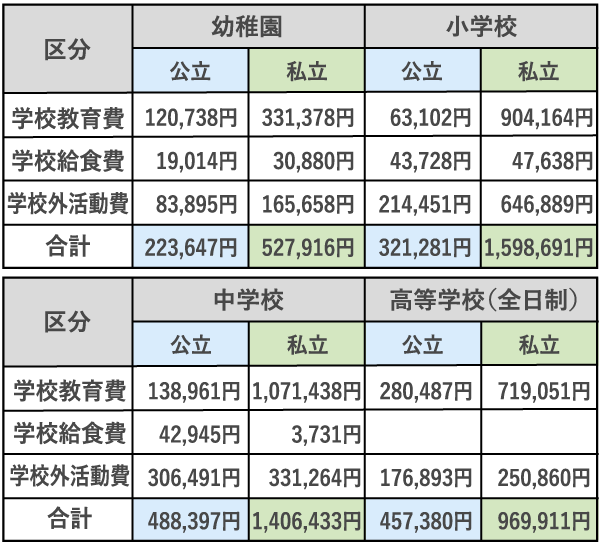

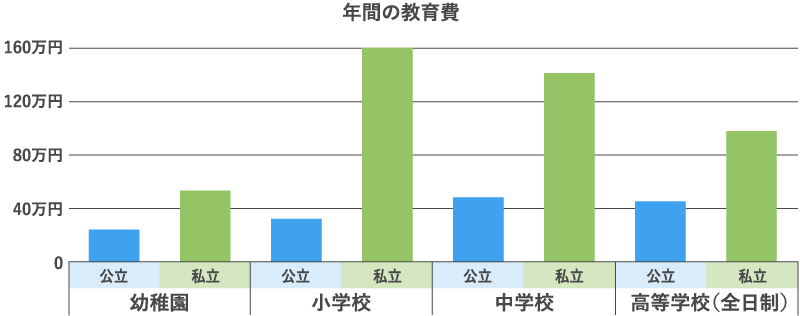

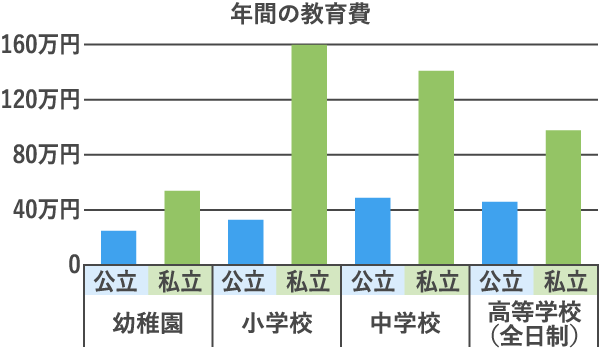

令和元年12月18日に文部科学省より発表された「平成30年度子供の学習費調査」によると、学習費の総額は以下の通りです。こちらの統計における学習費とは、学校に支払う学費(授業料や教材費、通学関連費など)や給食費、及び学校外活動費(塾や習いごとなど)の合計とされており、表の金額は統計から計算された一年当たりにかかった各費用を示しています。

出典)文部科学省「平成30年度子供の学習費調査の結果について(報道発表資料)」表 1 学校種別の学習費総額より編集部が作成

上記の通り、学習費は公立か私立かによって大きく異なります。特に大きな差が開いているのは小学校で、私立の場合は公立の約5倍の費用がかかっています。また、幼稚園から高等学校まで全て公立の場合と私立の場合を比較すると、その差は1,200万円以上で、約3.37倍と大きな違いが出ています。年度毎の支出のデータを見ると、受験関連の費用がかかる小学6年生、中学3年生、高校3年生などの最終学年時には出費が大きくなる傾向があります。

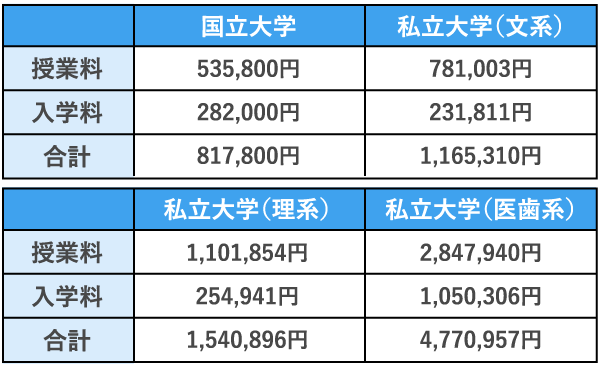

また大学の学費に関して、初年度に支払う入学金と授業料については下記の通りです。国立、私立の差は小さくなく、文系か理系かなどによっても差があります。さらに医学部や歯学部を選択した場合には、金額が大きくなるのも特徴です。

出典)国立大学のデータ:文部科学省「国公私立大学の授業料等の推移(平成29年度)」、私立大学のデータ:文部科学省「平成29年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

教育費の準備を検討する場合には、まず公立・私立のどちらを想定して準備をするかを検討するところから始めましょう。ただし、実際にお子さまが学校に入学する時点で全てのお金を準備しなくてはいけないわけではありません。入学時に支払うべき費用は必要ですが、その他の費用は年次、月次などで支払っていくことになりますので、収入(キャッシュフロー)と貯蓄の双方で学費をまかなうことができます。その他の必要資金とのバランスを見つつ、お子さまの成長に沿った計画が立てられると良いでしょう。

ただし、成長の過程で、ご両親やお子さまの想いが変わることや、周りの環境や制度の変化などによって、進路の予定は変わっていくことがあります。受験の結果によって意図せず変わることもあるでしょう。どの程度の変化に対応できるのかの余裕も、確認しておきたいところです。

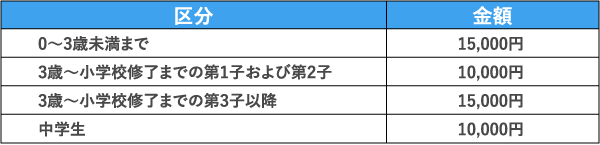

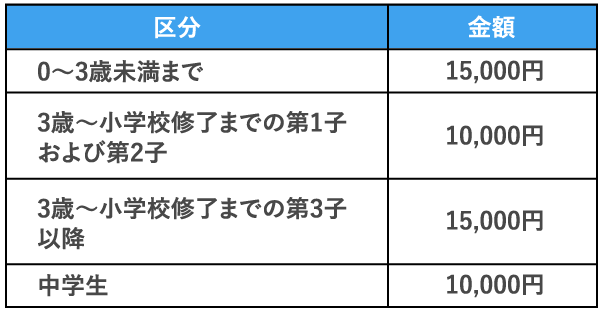

お子さまの教育費を考える上で、知っておきたいのが「児童手当」です。これは地方自治体から支給される子育てを支援するための手当てで、手当額は自治体によって異なります。例として、東京都港区の場合を見てみましょう。

<給付対象>

東京都港区内に住所があり、中学校3年生までの児童を養育している父母等

<手当額> ※子供一人あたりの月額/所得限度額内の場合

出典:東京都港区公式Webサイト「児童手当 支給について」令和2年4月25日時点

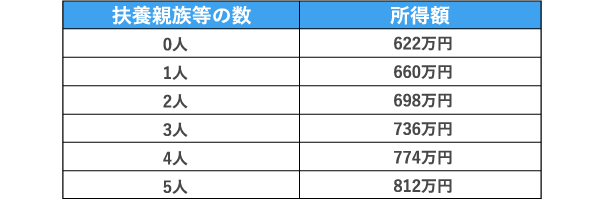

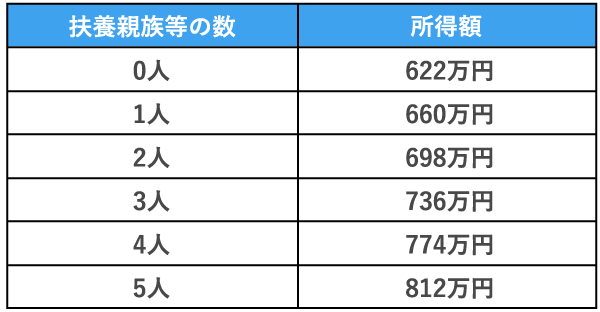

<所得限度額表>

以下の所得額を超えると、手当額は一律5,000円になります。

上記のように、お子さまの人数や年齢により手当額は異なります。例えばお子さまが一人であれば、0〜2歳までで15,000円(3年間、合計54万円)、それ以降は中学3年生までで10,000円(12年間、合計144万円)の手当を受け取ることができます。児童手当の合計は198万円とまとまった資金になりますので、「児童手当は高校や大学の入学金の支払いに備えて貯めておく」のも良さそうです。

このほか、出産時には健康保険から「出産育児一時金」も支給されます。金額はお子さま一人につき42万円です。国民健康保険や協会けんぽは、出産に必要な費用を協会けんぽから医療機関に直接支払う「直接支払制度」が準備されており、制度を利用すると医療機関の窓口での支払いが原則不要になります。制度が利用できない医療機関もありますので、事前に確認しておくと良いでしょう。

また、お子さまに関連する費用として押さえておきたいのが「医療費」です。公的健康保険に加入していれば、医療費の自己負担は原則3割ですが、子どもの医療費に関して助成制度を設けている自治体があります。制度内容は各自治体によって異なりますが、例えば東京都港区の場合、子供が中学校3年生までは、医療費(医療機関への受診、調剤等)は原則かかりません。

※出典 東京都港区公式Webサイト「子供医療費助成 子供医療費助成とは?」

上記のように、子育ての際に受けられる手当てや助成を知っておくと、「国の支援をベースに、プラスαでどれくらい教育費を貯めれば良いか?」と考えることができます。実態に即した教育費づくりの前提知識として押さえておきましょう。

以上、前編として教育費についてのさまざまなデータをご紹介しました。どのくらい教育費を準備したら良いのか、イメージが持てたでしょうか。

後編では、学資保険やつみたてNISAなどを使った教育資金作りについて解説します。前提知識をふまえて検討した教育費をどのように貯蓄していくべきか、具体的な方法を見ていきましょう。

>>後編はこちら