大きな病気や怪我になってしまったら…そんな、もしもの時に頼りになるのが国の健康保険制度(公的医療保険制度)です。「病気や怪我に備える=民間の医療保険」とイメージされるかたもいらっしゃるかもしれませんが、例えば医療費の自己負担が3割になることや、働けない期間が長引いた場合に基本給の一定割合が保障される(傷病手当金)ことがあるのも、公的医療保険制度によるものです。 民間の医療保険はその公的医療保険制度を前提に設計されているのがほとんどですから、もしみなさんが民間の医療保険に加入している、もしくは加入を検討されているのであれば、その前提となる公的医療保険制度について知っておくと良いでしょう。

今回はそんな公的医療保険制度にスポットを当てて、病気やケガの際にどんな保障が受けられるかをご紹介します。

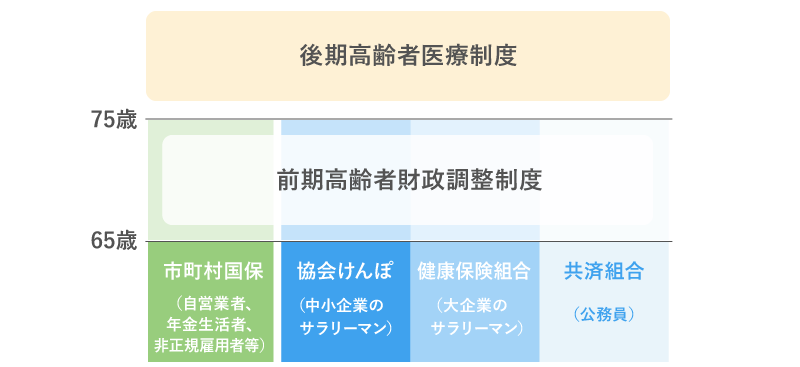

それではまず、公的医療保険制度の仕組みについて確認しましょう。日本は国民皆保険(日本国民は何らかの公的医療保険制度に加入する)制度のもと、年齢や働き方に応じて公的医療保険に加入することになっています。

まず65歳未満の場合、自営業、年金生活者、非正規雇用者などに該当する場合は居住している市町村の国民保険(市町村国保)に加入することになります。会社員の場合は、会社に応じて協会けんぽ(主に中小企業のサラリーマンが対象)、国民健康保険組合(主に大企業のサラリーマンが対象)、共済組合(主に公務員が対象)のいずれかに加入する形になります。

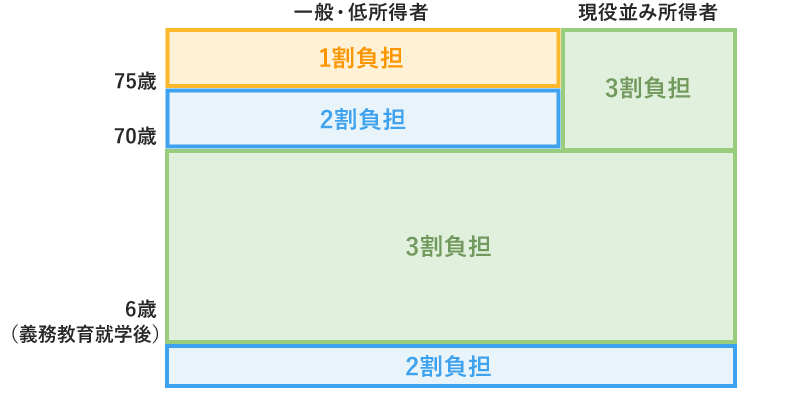

65歳〜74歳までを前期高齢者、75歳以上を後期高齢者と区分し、医療費の自己負担の割合などが異なります。 医療費の自己負担の割合は、下記の仕組みになっています。

現役中の医療費の自己負担は一般的には3割で、70歳以降は所得の状況によって1〜3割負担となります。なお公的医療保険制度において、子供の医療費は小学校入学前の自己負担は2割、それ以降は3割負担となっていますが、都道府県・市区町村で独自の制度を設けており、子供の医療費を助成する仕組みがあります。

例えば東京都港区であれば、子ども医療費助成制度により、中学3年生まで(15歳に達した日以後の最初の3月31日まで)の子どもの通院・入院医療費(入院時の食事療養費を含む)の自己負担分が全て助成されます。申請をすると、小学校就学前までの子どもには「乳幼児医療証(マル乳医療証)」が、小・中学生には「子ども医療証(マル子医療証)」が郵送され、東京都内の医療機関や薬局等の窓口で医療証を提示すると、自己負担分を支払わずに診療・調剤を受けることができるようになります。助成の内容や申請方法などは各自治体によって異なりますので、お住まいの地域の情報をご確認ください。

医療費の自己負担は原則3割となっていますが、一ヶ月の医療費が自己負担の上限金額を超えた場合には、その超えた分の負担を補助する制度「高額療養費制度」が適用されます。「自己負担の上限金額」は実際にかかった医療費や年齢、収入の状況により異なりますが、この制度により、高額な医療費がかかった場合でも家計負担が重くならないようにされています。(健康保険が適用されない治療(自由診療等)を受けた場合には、高額療養費制度も対象とはなりません。)

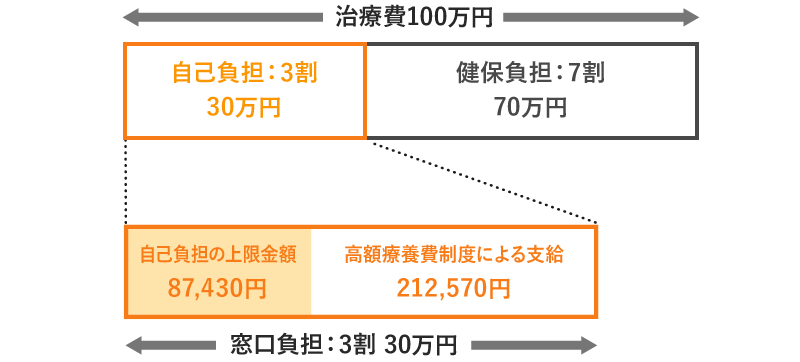

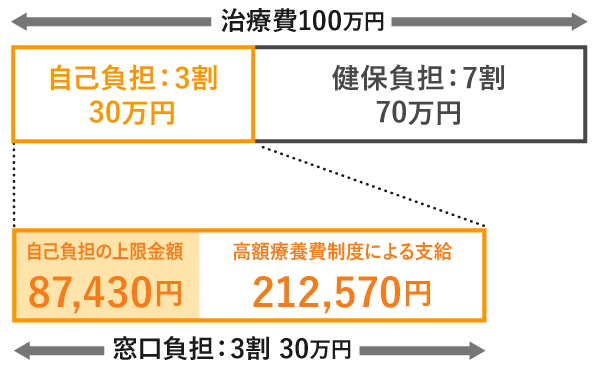

以下の例を見てみましょう。

例)35歳、年収500万円のかたが1ヶ月に100万円の治療を受けた場合

出典)全国健康保険協会「高額な医療費を支払ったとき」を基に編集部で作成

例えば、1ヶ月間に医療費として100万円かかった場合、窓口での支払い(自己負担)は3割の30万円となり、残りの70万円は公的健康保険で賄われます。このかたの年齢・収入等から換算した「自己負担の上限金額」は月額87,430円のため、その金額を超えた212,570円は後ほど払い戻されます。こちらも公的医療保険で賄われることになります。

※医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示する方法が便利です。「限度額適用認定証」を利用すると医療機関の窓口での支払いが自己負担限度額までとなり、高額療養費(払い戻し)の申請が不要となります。

病気やケガの治療が長引いた時に考えなければいけないのは、「働けなくなる(収入が減るリスクがある)」という点です。医療費がかさむだけでなく、もしも収入がストップする事態となれば、家計にとって大きな痛手となります。この部分をカバーするのが「傷病手当金」です。会社員や公務員のかたが加入している全国健康保険協会(協会けんぽ)、組合健保、共済組合の健康保険(国民健康保険は除く)でカバーされています。

傷病手当金とは、業務外の病気やケガで働けなくなり、4日以上仕事を休んだ時に支給されるものです。

1日あたりの支給額と期間は下記の通りです。

◆傷病手当金

【1日あたりの支給額】

過去実績に基づいて算出した平均月収(※) ÷ 30日 × 2/3

【期間】

仕事ができなくなってから4日目以降、最長1年6ヶ月

※)支給開始日(一番最初に給付が支給された日)以前の継続した12ヶ月間の各月の標準報酬月額を平均した額。支給開始日以前の期間が12ヶ月に満たない場合など、詳細はこちら のページを参照してください(全国健康保険協会の場合)。

ただし、給与が全額支払われている場合は支給されず、一部だけ支払われている場合は、傷病手当金から給与支給分を減額した残りが支給されます。

つまりこの制度が適用された場合、現在の収入のおおよそ2/3程度が最長一年半に渡り、傷病手当金として給付されることになります。そのため、働けなくなったとしてもいきなり収入がゼロになるわけではありません。ただし、自営業のかたなどが加入している「国民健康保険」には新型コロナウイルス感染症に関する例外を除いて傷病手当金の制度はありませんので、万が一の際に収入がストップしてしまうリスクには別途備えをしておくと安心できそうです。

ちなみに、国民健康保険に加入されているかたには傷病手当金はありませんでしたが、新型コロナウイルス感染症に感染、感染が疑われることにより、その療養のために会社等を休み、事業主から給与等が受けられない場合に傷病手当金の申請ができるようになりました。

このほか、公的医療保険制度と直接関係はありませんが、医療費が一定額(原則年間10万円)を超える場合に所得税・住民税の軽減効果が期待できる「医療費控除」なども、医療費が高くなった際に活用できる国の制度と言えます。医療費控除は、対象となる治療にかかる費用だけでなく、2017年からは薬局で購入する風邪薬や胃腸薬などの医薬品も対象となりました(セルフメディテーション税制)。

ただし、全ての医薬品が対象となるわけではありませんので、事前に厚生労働省のホームページ等で確認しておくと良いでしょう。対象商品にはセルフメディテーション税控除対象のマークが掲げられています。なお、セルフメディテーション税制は、「健康の維持増進及び疾病の予防への取組として一定の取組みを行う者(健康診断などを定期的に受診している等)」が対象となっていますので、この点も押さえておきましょう。

以上、公的医療保険制度の仕組みを元に、万が一病気やケガをしてしまった際の保障についてご紹介しました。普段元気に過ごされているかたにとっては、あまり馴染みがない制度かもしれませんが、万が一の事態が起こった時には金銭的に頼りになるはずです。これらの制度については毎年変わる部分もありますので、ポイントだけでも押さえておくようにしましょう。