もしも、ご自身が大きな病気やケガをしてしまったら、どういった状況が思い浮かびますか?仕事は続けられるだろうか?家事や育児は誰がどのように担っていくのか?など、不安に感じられることが多く、生活に与える影響は小さくなさそうです。

中でも考えておきたいのが「金銭的」な影響です。治療費や入院費用などによる支出の増加や、仕事ができなくなることによる収入の減少などにより、家計がダメージを受ける可能性があります。

今回は前編として、医療費に備えるための医療保険を考える上で、前提となる公的医療保険制度の仕組みや、医療費の実情をご紹介します。

はじめに整理したいのが、医療保険に加入する「目的」です。「病気やケガが心配だから」と考えるのであれば、「具体的に何が心配なのか?」をもう少し深掘りして考えてみましょう。

冒頭でも触れたように、金銭的な部分においては大きく2つの懸念点が考えられます。

1)治療費や入院費用などの支出の増加

2)働けなくなることによる収入の減少

特に現在働いている方にとっては、支出増加だけでなく収入減少にも繋がるため、金銭的には二重の痛手を受ける可能性も少なくありません。

まずご自身が、1と2の双方に備えるべきなのか、もしくは1や2のみで良いのかなどを確認すれば、具体的にどの程度、医療保険の保障が必要なのかを判断しやすくなります。まず具体的な商品検討に入る前に、一度整理しておきましょう。

上記のようなリスクに対して、すべて自分で準備する必要はありません。例えば、普段みなさんが病院で治療を受ける際、健康保険証を窓口で提示すると、年齢や所得などによって違いはありますが、医療費の自己負担は原則3割になりますよね。

もちろん例外もありますが、治療費や入院費などには原則「公的医療保険」が適用されるため、どれくらいの保障が受けられるかを知っておくことで、「自分が準備するべき金額」がよりクリアになるはずです。

ここでは、1)治療費や入院費用などの支出の増加、2)働けなくなることによる収入の減少、の2つの懸念点に対して、それぞれ国から受けられる公的な保障を紹介します。

先ほどご紹介したように、治療費や入院費に関しては、公的医療保険により自己負担が原則3割になります。また子供の医療費に関しては年齢などに応じて助成する制度を設けている自治体も多いため、確認しておくと良いでしょう。例えば、東京都港区には、中学校3年生までの子供は自己負担分が全額助成される制度があります。

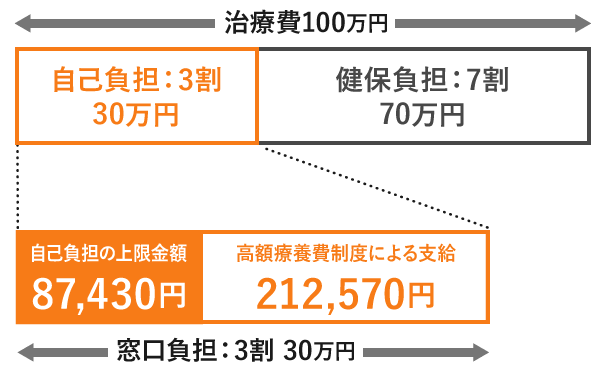

さらに、大きな病気やケガの強い味方となり得るのが「高額療養費制度」です。たとえ医療費の自己負担が3割といっても、大きな病気やケガなどの場面では支払いが高額になる可能性があります。高額療養費制度は、1ヶ月にかかった医療費(治療費や入院費など公的医療保険の対象になるもの)が「自己負担の上限金額」を超えると、それを超えて支払った医療費に当たる金額が支給される制度です。その「自己負担の上限金額」は実際にかかった治療費や年齢、収入の状況により異なります。以下の例を見てみましょう。

例)35歳、年収500万円のかたが1ヶ月に100万円の治療を受けた場合

自己負担の上限金額=8.1万円+(100万円-26.7万円)×1%=87,430円

出典)全国健康保険協会「高額な医療費を支払ったとき」を基に編集部で作成

まず窓口負担は3割負担になるので医療費100万円に対する自己負担は30万円です。さらに高額療養費制度の自己負担の上限金額はこの場合「87,430円」ですから、約21.3万円の支給が受けられます。

上記のようにたとえ高額な治療費がかかったとしても、公的医療保障により自己負担が抑えられるケースがあるので、「公的医療保障」+「自分で準備する医療保険」で必要な金額がカバーできると良いでしょう。

病気やケガのリスクを考える場合、治療費や入院費用などの支出に目が向きがちですが、働いている方にとっては収入の減少も大きなリスクと言えます。この部分をカバーするのが傷病手当金で、主に会社員や公務員のかたが加入している全国健康保険協会(協会けんぽ)、組合健保、共済組合の健康保険でカバーされています。自営業のかたなどが加入する国民健康保険ではカバーされませんので、しっかりと考えておくと良いでしょう。

ちなみに傷病手当金とは、病気やケガで会社を休んだ時に支給されるものです。1日あたりの支給額と期間は下記の通りです。

※)支給開始日(一番最初に給付が支給された日)以前の継続した12ヶ月間の各月の標準報酬月額を平均した額。支給開始日以前の期間が12ヶ月に満たない場合など、詳細はこちら のページを参照してください(全国健康保険協会の場合)。

つまり傷病保険により、現在の収入のおおよそ2/3程度が最長一年半に渡り傷病手当金として給付されますから、働けなくなったとしてもいきなり収入がゼロになるわけではありません。こういった制度を知っておくと、より具体的にどの程度を上乗せとしてカバーすれば良いかを検討できるはずです。

それでは具体的に、医療費はどの程度かかるのでしょうか?まず「入院」に関する実態を確認しましょう。入院日数は平均16.2日(一般病床)で、平成19年度から比較するとその日数は年々減少傾向にあります(※1)。ただし、自宅で治療を受ける「在宅医療(訪問診療)」の件数は増加傾向にあり、その利用者の大半は75歳以上の高齢者ですが、それ以外の子供や75歳未満の成人に関してもその数は増加しており(※2)、治療の多様化が進んでいるとも言えるでしょう。

※1)出典:厚生労働省 平成28年医療施設(動態)調査・病院報告の概況「病院の病床の種類別にみた平均在院日数の年次推移」

※2)出典:厚生労働省 在宅医療の現状「在宅医療を受ける患者の動向」

費用に関して、自己負担費用の平均は約20.8万円で、その費用には治療費や食事代、ベッド代や日用品費などが含まれています。

直近の入院時の自己負担費用

出典)生命保険文化センター「生活保障に関する調査」/令和元年度

また公的医療制度が適用されない「先進医療(厚生労働省が認めた高度な医療技術)」を受ける場合、治療費は全額自己負担となり、治療費がかさむケースが考えられます。例えば子宮筋腫の治療のひとつである「高周波切除きを用いた子宮筋腫症核出術」は平均額約30万円、がん治療の一つ「陽子線治療」ですと約270万円(※)。

もし万が一病気やケガに直面した時、「幅広い治療の選択肢を持ちたい」と考えるのであれば、公的医療制度の適用外の治療も選択肢に入る可能性があります。その場合は自己負担が大きくなる可能性も考慮する必要がありそうです。

※) 厚生労働省 中央社会保険医療協議会「令和元年6月30日時点で実施されていた先進医療の実績報告について」に基づき、当社で概算

本記事では医療保険を検討する前に知っておきたいポイントをまとめました。医療保険を選ぶ際、つい「どういった場面で給付が受けられるのか?」「保険料はどの程度かかるのか?」など商品性に目が向きがちですが、ご自身が医療保険を準備する目的や、国から受けられる公的医療保障、医療費の実態などを知っておけば、商品選びがより無駄なくかつスムーズになるはずです。

後編では今回の内容を踏まえた医療保険の選び方をお伝えします。

>>後編はこちら