病気やケガで治療が必要になる時、家計を考える上でどのようなことが心配な点としてあげられるでしょうか? 一般的には「治療費がかさむこと」と「働くことができず収入が減ってしまうこと」の2点となるでしょう。これらについて、「医療保険」は治療費や入院費の備えとしてメジャーな商品ですが、収入の減少まではカバーできないことが想定されます。

今回は、国から受けられる保障(傷病手当金や障害年金)に加えて、病気や怪我で働けなくなった時のリスクに備える「就業不能保険」の仕組みをご紹介します。ご自身がもし働けなくなってしまったら生活がどのように変わるのか?この機会に考えてみましょう。

会社員として働いているかたが、病気やケガの治療により働けなくなってしまった場合、組合健保、協会けんぽなどに加入していれば、「傷病手当金」を受け取ることができます。給付の条件、および支給額は以下の通りです。

<給付条件> ※全国健康保険協会(協会けんぽ)の場合

・業務外の病気やケガで療養中であること

(業務内の病気やケガの療養は、労災の給付対象となります)

・療養のための労務不能であること

・4日以上仕事を休んでいること

・給与の支払いがないこと。ただし、給与が一部だけ支給されている場合は、傷病手当金から給与支給分を減額して支給されます。

<支給額>

支給開始日の以前12ヵ月間の各標準報酬月額を平均した額÷30日×(2/3)

※支給開始日とは、最初に傷病手当金が支給された日を指す

※支給開始日以前の期間が12ヶ月以上の場合

<受給期間>

同一の傷病について、支給を開始した日から最長1年6ヶ月間

出典 全国健康保険協会(協会けんぽ)「傷病手当金について」

つまり、上記の例では、働けなくなってから4日目以降、最長1年半に渡って、直近の収入のおよそ3分の2の金額が給付される仕組みです。もしも治療が長引いてしまっても、すぐに無収入の状態になるわけではありませんので、会社勤めの方にとっては心強い保障と言えるでしょう。

ただし、傷病手当金は「国民健康保険」に加入している自営業の方などは給付を受けられないため注意が必要です。加えて会社員のように「有給休暇」といった制度もないため、フリーランスの方やご自身でお店の経営などをされている方などは、「自分が働けなくなることが収入ダウンに直結する」と考える方も少なくありません。特に治療が長期化する場合などは、ご自身の生活だけでなく、事業も立ち行かなくなるケースも考えられます。傷病手当金を受け取れない自営業・フリーランスのかたは、ご自身でどのように対策をしておくかを考えるべきでしょう。

また、傷病手当金と合わせて知っておきたいのが「障害年金」です。これは公的年金(老齢年金、障害年金、遺族年金)の一つで、障害状態になった場合に国から給付が受けられます。国民年金加入者は「障害基礎年金」が、厚生年金に加入している会社員は、それに加えて「障害厚生年金」が給付されます。

障害基礎年金は障害等級1級・2級が、障害厚生年金は障害等級1〜3級が対象です。初めて医師の診察を受けた日(初診日)から一年6ヶ月を経過した日の前日までに、国が定める障害状態になった場合に障害認定されます。障害等級によって支給額は変わりますが、障害厚生年金の方が支給される範囲が広くなっています。

障害基礎年金の受給額は、障害等級1級の場合は年額781,700円(老齢基礎年金額)×1.25倍=977,125円で、障害等級2級の場合は年額781,700円です(※令和2年度4月分以降)。また子供がいる場合に一定額の加算があります。その金額は子どもの人数により異なり、一人目、二人目は各224,900円、三人目以降は各75,000円です。

また障害厚生年金に関しては、老齢厚生年金と同じように保険料が収入によって異なることから、受給額に関しても納めた保険料により異なります。障害等級1級の場合は、受給額は「(報酬比例の年金額) × 1.25倍」で、別途配偶者の加給年金額(224,900円)が加算されます。

また、障害状態と認められる場合、医療費の免除や助成の対象となるケースもあります。障害年金と制度が連動している訳ではありませんが「心身障害者医療費助成制度(マル障)」や「指定難病患者への医療費助成制度」などの公的な制度が活用できる場合が該当します。

それでは、傷病手当金などを踏まえたうえで、自身でも備えることを考える場合、どういった選択肢があるでしょうか? ここでは主に生命保険会社が取り扱う「就業不能保険」をご紹介します。

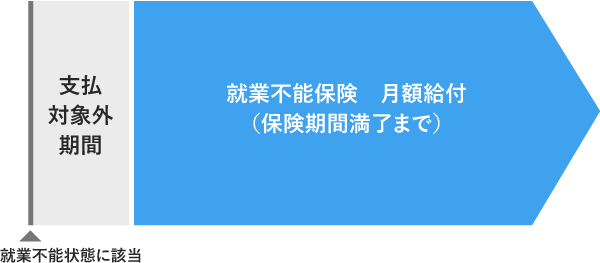

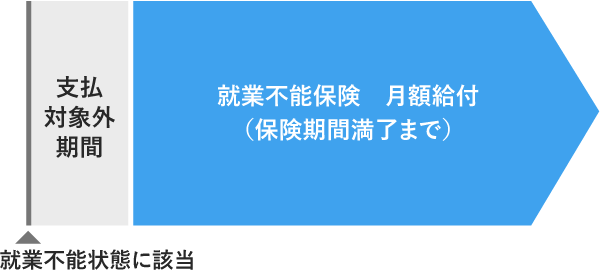

就業不能保険は、病気やケガの治療のために入院している状態や、医師の指示を受けて在宅療養している状態などを「就業不能状態」とし、その間、毎月決められた金額を受け取ることができる保険です。就業不能という言葉から「今まで通り仕事ができなければ、給付の対象となるのでは?」と考える方もいらっしゃるかもしれませんが、軽作業や事務などの仕事が可能な場合は、給付の対象外となっているのが一般的です。また、就業不能状態に該当してから60日間など一定の「支払対象外期間」が設けられているケースが多く、その期間を終えると給付が開始されます。

就業不能状態の定義などは商品により異なりますが、違いの一つとして挙げられるのが「精神疾患が保障の対象に入っているか」という点です。特に若年層が働けなくなる理由としてうつ病やパニック障害などの「精神疾患」が多いとされていますが、この部分が保障の対象となるのかは商品によって異なります。商品を比較する際のポイントの一つになるでしょう。

また専業主婦・主夫に関しても、月額給付の金額に上限(10万円や15万円など)が設定されている場合もありますが、加入できる商品があります。病気やケガなどで家事や育児などが今まで通りにできなくなるリスクは、家族にとって大きな問題となり得ます。もしかしたらご家族のどなたかが、その分の家事や育児のために仕事を減らさなくてはならないかもしれません。もしくはベビーシッターを利用するなどによって、追加の費用が必要になるかもしれません。そういったリスクに対して金銭面で備える手段の一つとして検討できるでしょう。

以上、今回は「働けなくなった時」を想定し、公的な保障(傷病手当金、障害年金)に加え、就業不能保険をご紹介しました。ベースとなる国からの保障を知っておくと、どの程度自分で上乗せして保障を準備すれば良いかを判断しやすくなります。ぜひこの機会に「自分が働けなくなったら、家族の生活はどう変わるのか?」をイメージし、どのように備えをすれば良いか考えてみてはいかがでしょうか。