貯蓄や資産運用、住宅ローンや生命保険など、「お金」にまつわる専門家であるFP(ファイナンシャル・プランナー)。この言葉自体は知っているけれど、「どんなことが相談できるの?」「ちょっと話は聞いてみたいけど、なんとなく敷居が高そう」「そもそも何から聞いていいのか分からない」などと感じる方は少なくないかもしれません。

豊富な知識を持つFPに話を聞ける貴重な機会だからこそ、お金の知識が深まる有意義な場にできると良いはずです。今回は株式会社家計の総合相談センター 代表取締役であり、FPとしてもご活躍中の井澤 江美 先生をお迎えし、「FP相談の前に準備したい3つのポイント」を伺いました。

◆お話を伺ったかた

株式会社 家計の総合相談センター

代表取締役 井澤 江美 先生

CFP認定者、MBA(国際会計修士)。早稲田大学大学院会計研究科卒業。

株式会社TKCで税財務ソフトコンサルに従事後、公認会計士事務所が母体の独立系FP会社にてFP相談業務、金融機関向けFP講座講師などに従事。

平成6年に株式会社家計の総合相談センターを設立し、相談業務、執筆業務などの活動をしている。

FP歴32年、大学や大学院の会計ファイナンス客員教授や上場企業向けセミナー講師なども多数担当している。

マネープラザONLINE 担当S(以下担当S))

井澤先生の元には多くのお客様が「FP相談」のためにいらっしゃるそうですが、ある程度事前に情報収集されているお客様が多いでしょうか?「お金に関する知識があまりないから、まだFPに相談するのは早いかも」と感じる方も少なくないように思います。

井澤先生)

例えば「NISAを始めたい」といったご相談の場合、NISA制度の特徴やメリット・デメリット、NISAで購入できる商品ついて事前に情報収集される方も多くいらっしゃいますが、必要な情報は我々FPが提供しますのでそこまで心配する必要はありません。もしもFP相談の前に準備のお時間をとっていただけるのであれば、具体的な制度や商品についてよりも先に考えていただきたいことがいくつかあります。

担当S)

それはどういったことでしょうか?

井澤先生)

大きく分けると以下の3つです。

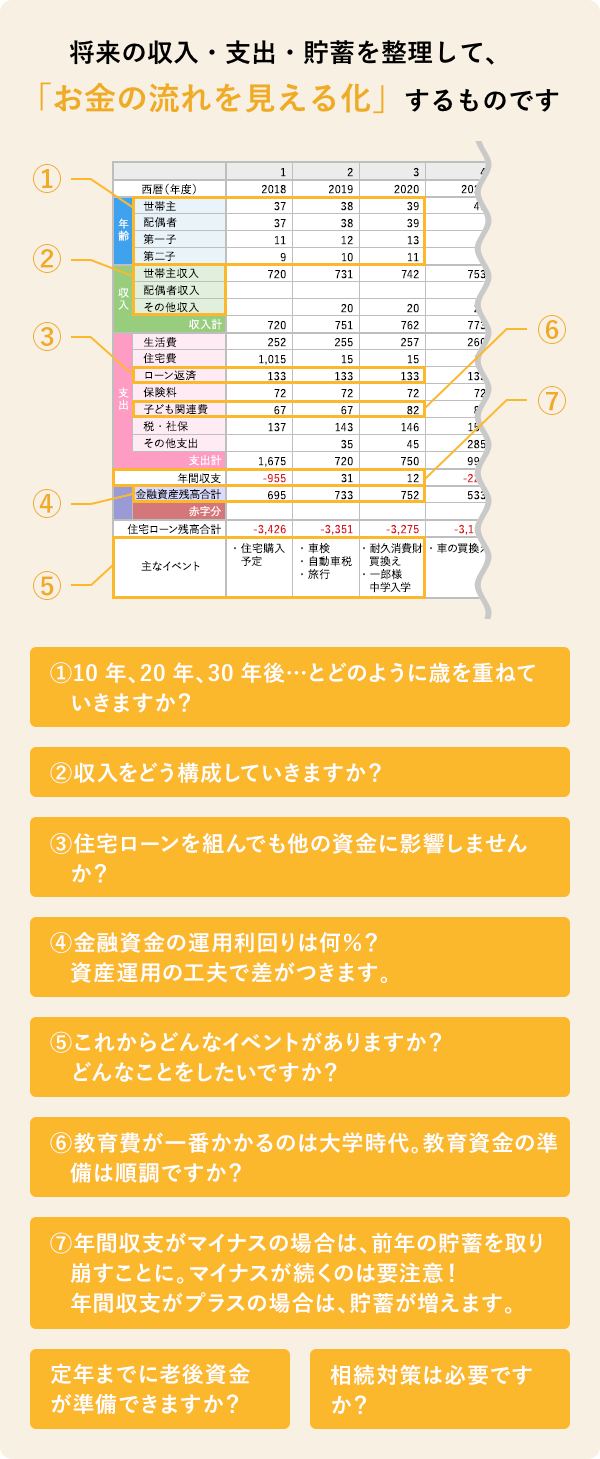

1. 現在の収入、支出、貯蓄を整理する

2. ライフプランを考える

3. 商品や制度などについての疑問を、小さいことでもリストアップしておく

我々FPは、税制や社会保障などのベーシックな金融の知識に加えて、資産運用や住宅ローン、生命保険などの商品や制度についての知識を持ち合わせています。ただこれらの知識だけでは「ご自身の状況に合うもの」を選択するためには不十分です。

まず必要なのが「1. 現在の収入、支出、貯蓄を整理する」こと。貯蓄を始めるにしても、住宅ローンの繰上げ返済を検討するにしても、「現状」の上に成り立ちます。現状がきちんと整理できていなければ、適切な判断は難しいでしょう。例えば毎月・毎年どれくらいのペースで貯蓄できているか、現状貯蓄がどの程度あるか、意外と把握できていないというお客様も少なくありません。

担当S)

家計簿のように、きっちり記録をとっていなくても大丈夫ですか?

井澤先生)

はい、大丈夫です。もちろん家計簿などがあればベストですが、例えば「昨年はどれくらい貯蓄ができていたか」などをざっくり整理するだけでも役立ちます。

また、現金での貯蓄以外にも、資産運用や住宅ローン、生命保険など、すでに取り組んでいる商品についても整理するのをおすすめします。お客様の中には「生命保険にとりあえず加入しているけど、保障内容がよくわかっていない」、「iDeCoや財形貯蓄で積み立てをしているけど、いくらくらい積立できているか意識していない」など、現状を把握されていない方が少なくありません。そのような場合でも、内容がわかる書面(住宅ローンの返済予定表や保険証券、iDeCo(個人方確定拠出年金)やDC(企業型確定拠出年金)の積立状況の報告書等)を整理しておくと良いでしょう。

<整理・準備しておくと良いもの>

担当S)

確かに生命保険やiDeCoやDCなどは一度スタートすると、なかなか内容を改めて確認する機会は少ないかもしれませんね。この機会に整理しておくと、そもそも現状の取り組みは継続した方が良いのか、はたまた別の手段に切り替えた方が良いのかなども判断できそうです。

井澤先生)

そうですね。「お金のことは全て奥様が把握していて、ご主人様はあまり把握していない」というケースもあります。ご家族の大切なお金のことですから、FP相談が、ご夫婦で家計への理解を深めるきっかけになると良いと思います。

担当S)

2番目にに準備したいポイントとされている、「 ライフプランを考える」についても教えてください。ライフプランと同じように「マネープラン」という言葉もよく耳にしますが、これらの違いはどのように理解すると良いでしょうか。

井澤先生)

まず「マネープラン」は文字通り「お金の計画」という意味です。将来的に何に対していくら必要なのか、収入や支出、貯蓄の状況がどう変化するかなどを整理するもので、中心となるものは全て「お金」です。一方「ライフプラン」は「人生の計画」で、マネープランのベースになるもので、中心となるものは全て「ご自身・ご家族」です。例えば、老後の生活費を例に見てみると、将来どんな老後の生活を送りたいか、何歳でリタイアしたいと考えているかによって、いつまでに、いくら準備するべきかが当然変わりますよね。

お金の計画を立てるためには、人生の計画が不可欠です。我々FPは、お金に関する知識と経験を持ち合わせていますが、お客様お一人お一人が将来的にどんな生活を送りたいかは、お客様自身に整理していただく必要があります。

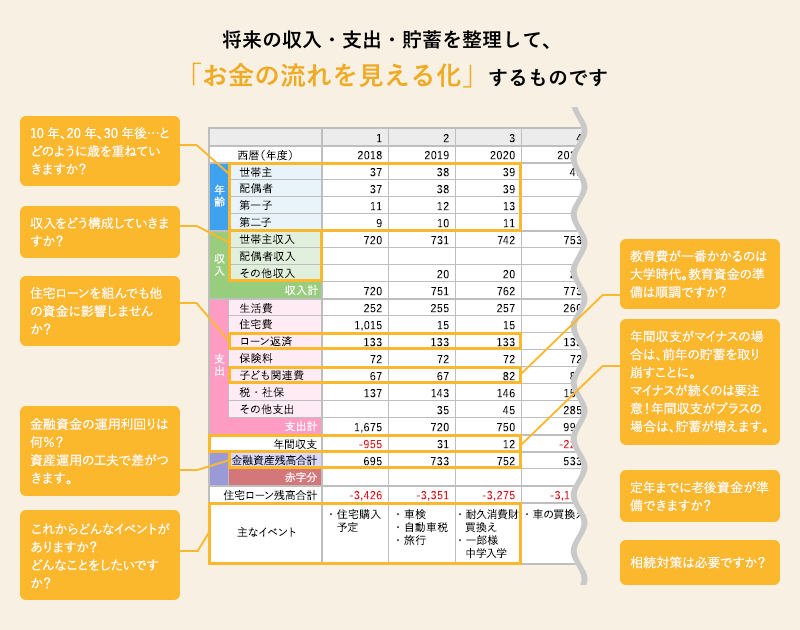

ご自身のライフプランをもとに、ご相談いただいた際には「キャッシュフロー表」をお作りしています。これは将来のお金の流れを見える化するものです。

担当S)

確かに、自分がどんな人生を歩みたいかについては自分で整理しておく必要がありますね。例えばまだ独身の方など、将来どういった生活になるかイメージできない方もいらっしゃると思いますが、そういう状況ですとFP相談はまだ早いですか?

井澤先生)

いえ、そんなことはありません。確かに現在独身の方ですと、将来的にご結婚されるかどうか、お子さんがいらっしゃるか、住宅は持ち家か賃貸か、など、今の段階では不透明な部分が多いですよね。ただ、例えば「老後の生活費」などはどんな状況であっても長生きすれば必要だと言われている資金ですから、今のうちから準備しておくのは賢い選択だと思います。

担当S)

お若いうちから老後資金作りをスタートされる方も多いですか?

井澤先生)

はい。お若い方でも、国の年金だけに頼らず将来を見越して貯蓄していきたいという方は多いですね。実際、長い時間をかけてコツコツ積み立てられるのであれば、選択肢も多く、メリットが大きくなるのも事実です。今回の例のように独身の方の老後資金作りですと、「途中で結婚・子育てなどで生活スタイルが変わっても貯蓄が無理なく継続できるようにする」、「場合によっては貯蓄が中断できるようにする」など、柔軟に対応できるという視点も、商品・制度選びの鍵になってくると思います。

担当S)

すでにライフプランがある程度描ける方には、それが実現できるマネープランを、まだライフプランが描けない方には、柔軟に対応できるマネープランを提案されるわけですね。FP相談の前に改めて自分の今後の人生について考えておくと良さそうですね。

井澤先生)

最後のポイントは「商品や制度など、些細な疑問をリストアップしておく」です。お客様の中には「新たにNISAを始めたい」「iDeCoで老後資金対策を始めたい」など、商品や制度の利用をスタートしたいとFP相談にいらっしゃる方も多いのですが、これらについては小さな疑問でもリストアップしておかれるのが良いかと思います。商品の特徴やメリット、デメリットなどは丁寧に解説させていただきますが、「この点は絶対に聞いておきたい」などのポイントがあればぜひご相談の場で質問してください。

担当S)

確かに、雑誌やテレビの情報をきっかけに貯蓄や資産運用をスタートするといった方ですと、「これはどうなの?」という部分が多く出てきそうです。特にこれからスタートする初心者で知識も少ないと、不安を感じる方も多いのではないでしょうか。

井澤先生)

そうだと思います。ただ、例えばNISAやiDeCo・DC、住宅ローンや生命保険など、金融商品や制度の多くは、10年、20年と長く付き合うのが前提になっています。小さな疑問でも、スタートされる前に解消しておかれるのが良いでしょう。

担当S)

疑問・質問は事前に整理しておくと、有意義な面談になりそうですね。商品や制度に関してだけではなく、他にも聞きたくなることが色々と生まれそうです。例えば一度FP相談を受けた後、別のFPの意見も聞いてみたい、といったお客様もいらっしゃいますか?

井澤先生)

そうですね、セカンドオピニオンのようなイメージで、「あるFPにこういった提案を受けたのですが、意見をもらえますか?」というご相談もありますね。勢いで始められる前に、さまざまな意見をご参考にされながらご自身に合うプランを選ばれると良いかと思います。

担当S)

せっかくFP相談を受けるのであれば、事前準備をしっかり行なって、自分の将来に役立つ機会になると良いですね。今回は貴重なお話をありがとうございました。