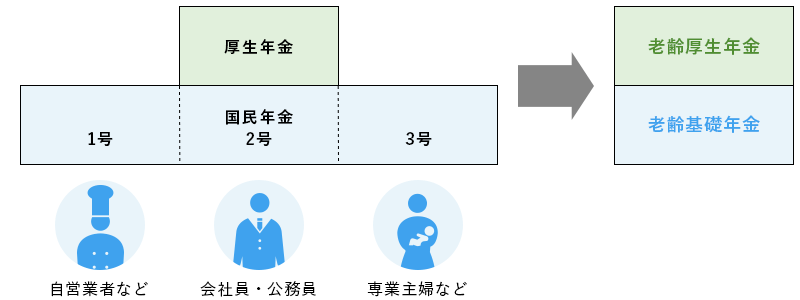

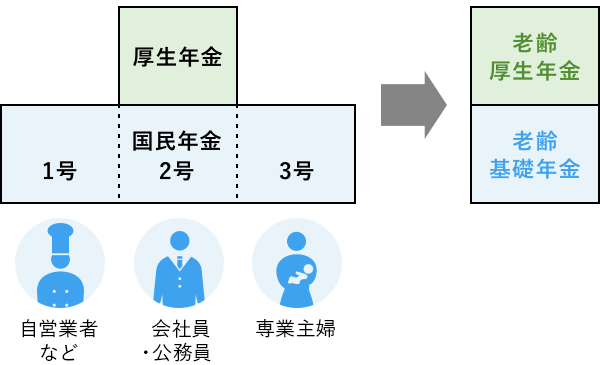

日本に住むすべての人は原則として国民年金の加入者とされ、老後は老齢基礎年金を受給します。また、会社員や公務員は国民年金と同時に厚生年金にも加入しているため、老後は老齢基礎年金と老齢厚生年金を受給します。この2つの老齢年金は65歳から受給できますが、生年月日によっては65歳前に特別支給の老齢厚生年金を受給できる人もいます。

今回は、老齢年金の受給開始年齢について、社会保険労務士の高木 隆司 さんに解説していただきました。

老齢基礎年金と老齢厚生年金は、65歳から受給できます。

国民年金は、20歳から60歳になるまでの40年間について、厚生年金に加入する会社員や公務員を第2号被保険者、第2号被保険者に扶養される配偶者である専業主婦(主夫)などを第3号被保険者、そして第2号被保険者、第3号被保険者以外の自営業者や学生などを第1号被保険者とする制度です。

加入者の種別は、大学卒業、就職や転職、結婚などによって変わります。第2号および第3号であった期間については、保険料に相当する額が厚生年金制度から基礎年金拠出金という名称で国民年金制度へ拠出されています。このため、第2号および第3号であった期間は保険料納付済期間とされます。したがって、第1号であった期間について保険料の未納や免除がなければ、すべての人に40年間(480カ月)の保険料納付済期間があるはずです。

老齢基礎年金は、第1号被保険者としての保険料納付済期間および免除期間、ならびに第2号の加入期間、第3号の加入期間をすべて合計して10年以上ある人が65歳から受給できます。年金額は加入中の収入などにかかわらず、納付済期間が40年間ある場合の満額を基準とし、それぞれの納付済期間などに応じて計算されます。2021年度の満額は年額780,900円、月額65,075円です。

老齢厚生年金は、厚生年金の加入期間が1カ月以上あって、前述の国民年金の保険料納付済期間と免除期間とを合計した期間が10年以上ある人が65歳から受給できます。

厚生年金の保険料には、報酬、すなわち給与が関係します。厚生年金の保険料は加入者の報酬に保険料率を掛けた額となり、老齢厚生年金の年金額の一部は厚生年金加入中の報酬の平均額と加入期間に応じて決まります。これを報酬比例部分といいます。

なお、20年以上の加入期間に基づく老齢厚生年金を受給する人に、生計を維持する65歳未満の配偶者または18歳到達年度の末日前の子がいる場合は、老齢厚生年金に扶養手当に相当する加給年金額が加算されます。加給年金額は定額で、配偶者を対象とする2021年度の加給年金額は年額約39万円※です。

※:老齢厚生年金の受給権者が1943年4月2日以後生まれの場合

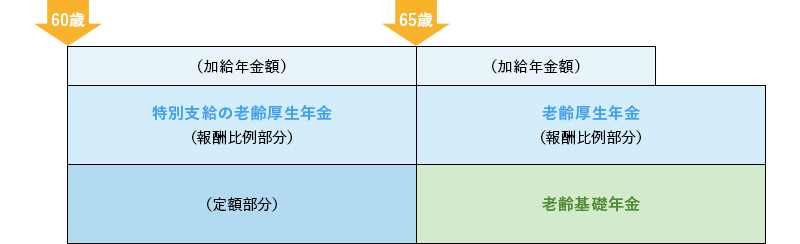

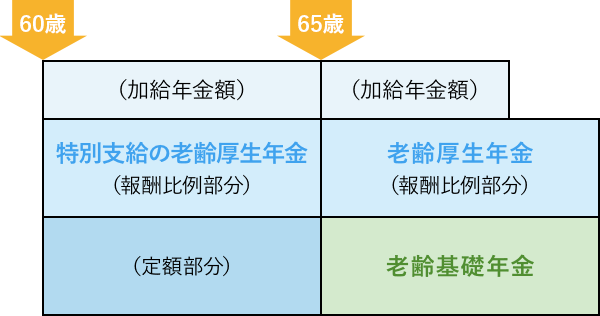

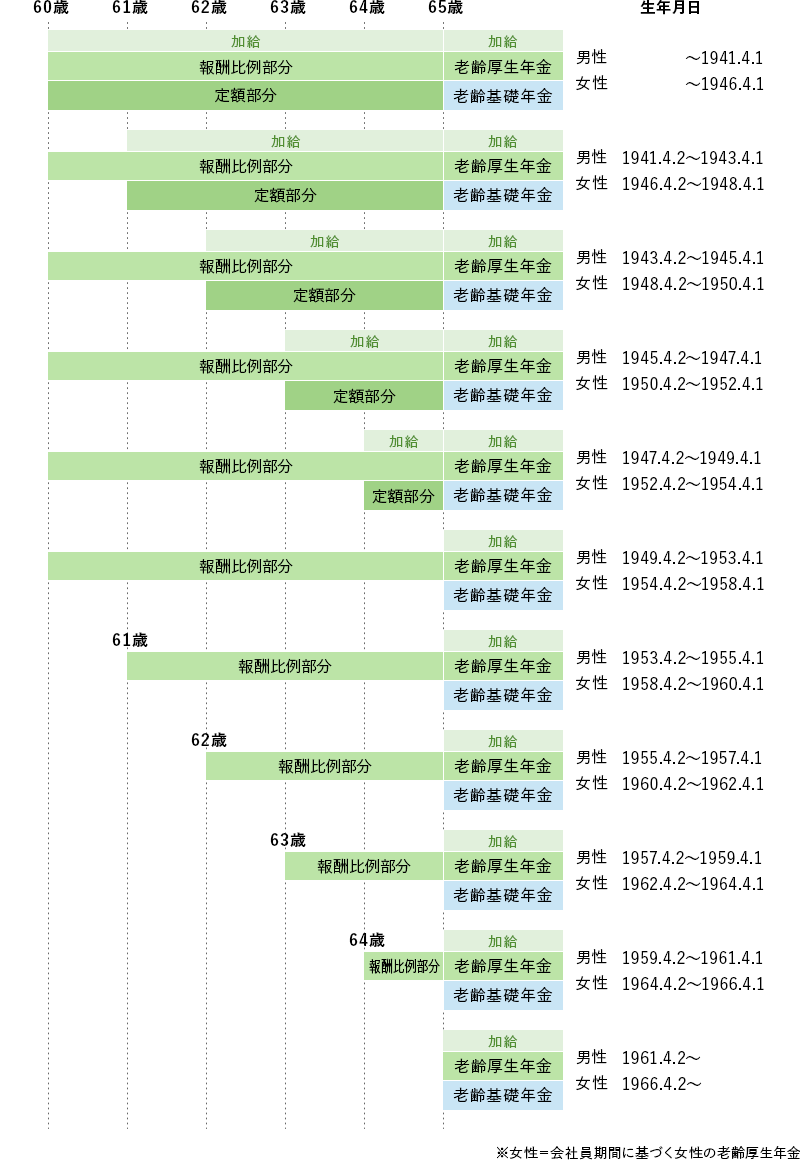

生年月日によっては65歳になる前に特別支給の老齢厚生年金を受給できる人がいます。

厚生年金の加入期間が1年以上あって、前述の国民年金の保険料納付済期間と免除期間とを合計した期間が10年以上ある人のうち生年月日の条件を満たした人は、65歳になる前に老齢厚生年金を受給できます。これを、65歳からの老齢厚生年金と区別して特別支給の老齢厚生年金といいます。

特別支給の老齢厚生年金の額は、65歳からの老齢厚生年金と同じ報酬比例部分と加給年金額、それに定額部分という3つの部分に分けられます。定額部分は、加入中の報酬にかかわらず1カ月加入分の単価に加入月数を掛けた額です。2021年度の定額単価は1,628円です。

特別支給の老齢厚生年金は、以前は60歳から報酬比例部分と定額部分、条件を満たす場合は加給年金額がそれぞれ受給できましたが、少子高齢化の影響によって年金財政が厳しくなってきたことなどから、まず定額部分と加給年金額の受給開始年齢が1歳ずつ引き上げられ、続いて報酬比例部分の受給開始年齢が1歳ずつ引き上げられています。

何歳からどの部分が受給できるのかは、生年月日に応じて定められています。なお、会社員期間に基づく老齢厚生年金については、男性と女性で引き上げスケジュールが異なります。特別支給の老齢厚生年金を受給できるのは、1961年4月1日生まれの男性、1966年4月1日生まれの女性までです。これ以後の生まれの人は、特別支給の老齢厚生年金は受給できません。

たとえば、1958年4月2日生まれの男性は63歳から特別支給の老齢厚生年金を受給できます。年金額は報酬比例部分のみですが、この人が3級以上の障害状態にあって、その時点では厚生年金に加入していない場合は、年金額の特例の請求手続きをすることにより定額部分と加給年金額を受給できます。これを障害者特例といいます。なお、加入期間が20年未満の場合は、加給年金額は加算されません。

また、この人の加入期間が44年以上あり、その時点では厚生年金に加入していない場合も定額部分と加給年金額を受給できます。これを長期加入者特例といいます。

65歳から受給できる老齢基礎年金と老齢厚生年金は、65歳になる前から繰上げ受給することができ、この逆に、66歳以後から繰下げ受給することができます。

老齢基礎年金と老齢厚生年金は65歳から受給できますが、これを60歳から65歳になるまでの間の希望する時点から繰上げ受給することもできます。繰上げ受給をするときは、老齢基礎年金と老齢厚生年金を一緒に繰上げ受給しなければなりません。

繰上げ受給をすると、年金額が繰上げ月数1カ月当たり0.5%※の割合で減額されます。最も早い60歳から繰上げ受給をした場合は60カ月×0.5%=30%減額され、年金額は70%になります。繰上げ受給をした場合の受給累計額は、65歳から受給した場合の累計額に、繰上げ受給開始から約17年後に追い抜かれます。

※2022年4月1日以降、繰上げ減額率が0.4%に緩和される見込み

老齢基礎年金と老齢厚生年金は65歳から受給できますが、これを66歳から70歳※になるまでの間の希望する時点からに繰下げ受給することもできます。繰下げ受給をするときは、老齢基礎年金と老齢厚生年金のどちらか片方だけを繰下げ受給することができ、またそれぞれを異なる時点から繰下げ受給することができます。

繰下げ受給をすると、年金額が繰り下げ月数1カ月当たり0.7%の割合で増額されます。最も遅い70歳から繰下げ受給をした場合は60カ月×0.7%=42%増額され、年金額は142%になります。繰下げ受給をした場合の受給累計額は、65歳から受給した場合の累計額を、繰下げ受給開始から約12年後に追い抜きます。

※2022年4月1日以降、75歳まで繰り下げることが可能となる

老齢年金はリタイア後の生活設計を考える際の収入のベースとなるものです。まずは、ねんきん定期便などを利用して何歳からいくらぐらいの年金額が受給できるのかを把握しましょう。最近は60歳以後も働いて収入を得るのが一般的です。繰上げ受給は、他に方法がなければ致し方ない場合もありますが、なるべく避けたいものです。繰下げ受給は、他に収入があって繰下げ期間を乗り切れる見通しがあれば、前向きに検討してみてはどうでしょうか。