皆さんは「お金の悩み」はありますか? 家計のやりくりや貯蓄、保険、住宅ローンなど、お金にまつわる悩みは多岐にわたります。身近な人にでも気軽に相談しにくいこともあるトピックなだけに、つい問題を後回しにしてしまう方も多いのではないでしょうか。

今回はそんな「お金の悩み」について、株式会社家計の総合相談センター 代表取締役であり、FP(ファイナンシャル・プランナー)としてもご活躍中の井澤 江美 先生と、同じくFPの森 朱美先生の2名をお迎えしてお話を伺いました。お金のプロの目線で「こんな悩みこそ相談してほしい!」3つのお悩みについて語っていただきましたので、ぜひ参考にしてみてください。

◆お話を伺ったかた

株式会社 家計の総合相談センター

代表取締役 井澤 江美 先生

CFP認定者、MBA(国際会計修士)。早稲田大学大学院会計研究科卒業。

株式会社TKCで税財務ソフトコンサルに従事後、公認会計士事務所が母体の独立系FP会社にてFP相談業務、金融機関向けFP講座講師などに従事。

平成6年に株式会社家計の総合相談センターを設立し、相談業務、執筆業務などの活動をしている。

FP歴32年、大学や大学院の会計ファイナンス客員教授や上場企業向けセミナー講師なども多数担当している。

株式会社 家計の総合相談センター

森 朱美(もり あけみ)先生

ファイナンシャルプランナー(CFP®)、1級FP技能士

大手自動車メーカー、グループ金融会社を経て、家計の総合相談センターに入社。CFP認定者、税理士、社会保険労務士などのお金の専門家のメンバーで来店型相談センターを運営。相談業務、各種講師、執筆業務などの活動をしている。

ライフプランセミナー、上場企業向け確定拠出年金講師、大学・金融機関主催の講師なども多数担当している。

マネープラザONLINE 担当S(以下担当S)

お金の悩みについてファイナンシャル・プランナー(FP)の先生に相談するとなると、「ハードルが高い」と感じられる方も少なくないと思います。普段どういったご相談が多いのでしょうか?

井澤先生)

やはり人生の中でも大きな支出と言える「住宅資金、教育資金、老後資金」にまつわるご相談が多いですね。これらの資金の特徴は、金額的に大きいというのはもちろん、お金を準備する期間も、使う期間も、とても長いという点です。10年、20年という長期視点が求められるため、計画をどのように立て、どう対策するかによって結果が大きく変わってしまいます。

例えば「来年、車を購入しよう」と考えた時、来年までに目標金額を準備するには、これまでの貯蓄を取り崩すか、これから毎月決めた金額を貯蓄するか、手段はそこまで多くありませんね。求められる知識もそこまで多くありませんので、FPに頼らずとも判断できると思います。

しかし「30年後に定年退職した後、仮に90歳まで生きるとして、老後の生活費をどう準備するか」となるとどうでしょうか。そもそも国民年金や厚生年金はいくらもらえるのか、その上でどの程度老後資金を準備するべきか、介護費や医療費とはどのように向き合えば良いかなど、知るべきこと、検討するべきことがたくさんあるのが分かりますね。

担当S)

確かにそうですね。年金がいくら受けとれるかが想定できない状態で、老後資金準備の計画を立てることは難しいでしょう。まず計画を立てる前に、知っておくべきこともたくさんありそうですね。

井澤先生)

その通りです。このように「計画に長期的な視点が求められるもの」、「税金や社会保障などの前提知識が求められるもの」は、ご自身で全て情報収集しようとすると手間と労力がかかる可能性もあるので、FPに相談いただくと良いと思います。

森先生)

また「どう準備するか、手段の選択肢が多岐にわたるもの」もFPにご相談いただくと効率よく情報収集できると思います。例えば教育資金準備の手段は、現金貯蓄以外にも、学資保険など貯蓄性のある生命保険やつみたてNISAなどの選択肢があります。実際にお客様とお話ししていると「どのような方法で貯めたらよいか」といったご相談をいただくことも多いですね。

担当S)

商品それぞれの特徴を捉えた上で、ご自身には何が合うのか? 総合的な判断が必要ですから、それらをプロに相談できるのは安心ですね。

担当S)

ではFPから見た「この悩みこそ相談してほしい!」という悩みについて、具体的に伺えますか?

森先生)

はい、まず先ほど挙げた「教育資金準備」に悩まれたらFPに相談するのがおすすめです。教育資金準備は、お子さんが産まれるタイミング、またはお子さんが小さいうちからスタートして、お子さんが高校や大学を卒業するまでのおよそ20年という長いスパンで検討が必要です。

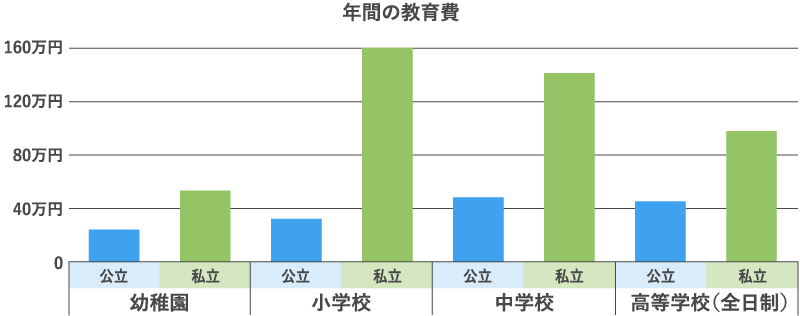

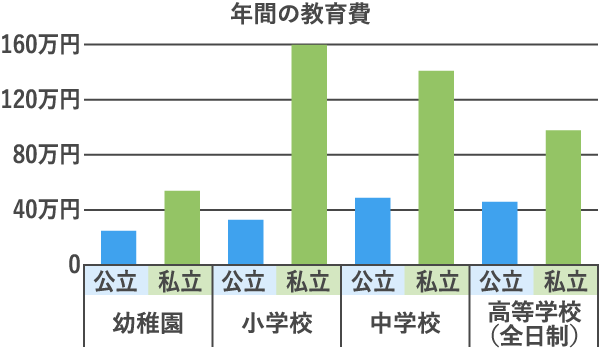

また国公立か私立かなど、進路によっても必要な資金が大きく変わってきます。例えば幼稚園から高校まで全て公立の場合、学習費(学校に支払う学費や給食費、及び学校外活動費の合計)の平均額は543.6万円ですが、全て私立の場合は1,840.5万円と、3倍以上の開きがあります。

出典)文部科学省「平成30年度子供の学習費調査の結果について(報道発表資料)」表 1 学校種別の学習費総額より編集部が作成

こういったデータを参考に、教育資金を「いつまでに、どの程度準備するか」を検討するのが教育資金準備の第一歩となります。

井澤先生)

そうですね。教育資金準備については、地方自治体から支給される子育てを支援するための手当てである「児童手当」を活用したり、奨学金の利用を視野に入れるなど、関連する知識があるとより現実的な検討ができるでしょう。

>>併せて読みたい

森先生)

そうですね。また、先ほどもお伝えした通り教育資金準備の方法はさまざまあります。目標金額や必要な時期等を勘案しながら、例えば「つみたてNISAでの投資信託の積立と学資保険の組み合わせ」など、それぞれの特徴や強み・弱みを理解して組み合わせて活用するといった方法もあります。目標金額や現在の資産状況、毎月・毎年の貯蓄額などを他のライフイベントとのバランスも考え、総合的に判断する必要があるため、FPに相談していただくと合理的な判断がよりスムーズにできるようになると思います。

井澤先生)

次にFPに相談してほしい悩みとして挙げたいのが「住宅購入・住宅ローンに関する悩み」についてです。教育資金と同様に、住宅ローンも購入から完済まで約20〜30年、場合によってはそれ以上の期間付き合うものであり、かつ人生で一番大きな買い物と言われるのが「住宅」ですから、家計に与える影響は小さくありません。

例えば、「いくらの物件を購入するか?」「金利条件をどうするか?」「頭金をどの程度準備するべきか?」「毎月の返済金額やボーナス返済をどう組み合わせるか?」など購入前にも検討事項が山ほどありますね。

担当S)

確かにそうですね。FPに相談した場合、どういった部分から検討されるのでしょうか?

井澤先生)

例えば、毎月の返済額について「これくらいの金額であれば、今の収入から支払いできそう」などと安易に判断するのはおすすめしません。今の収入が将来的にも続けば問題ないかもしれませんが、収入の状況が変わったり、お子さんの教育費がかさんだりと、収入・支出・貯蓄の状況は変化する可能性があるためです。

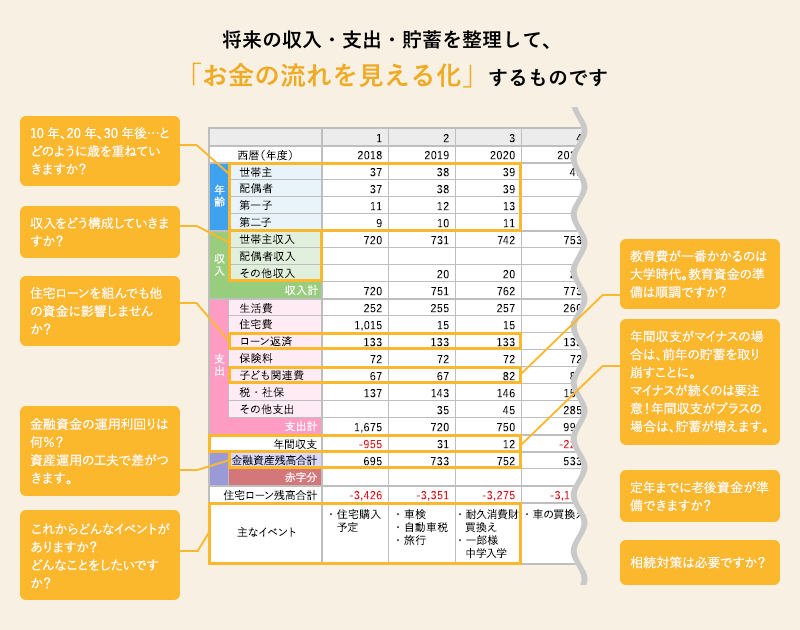

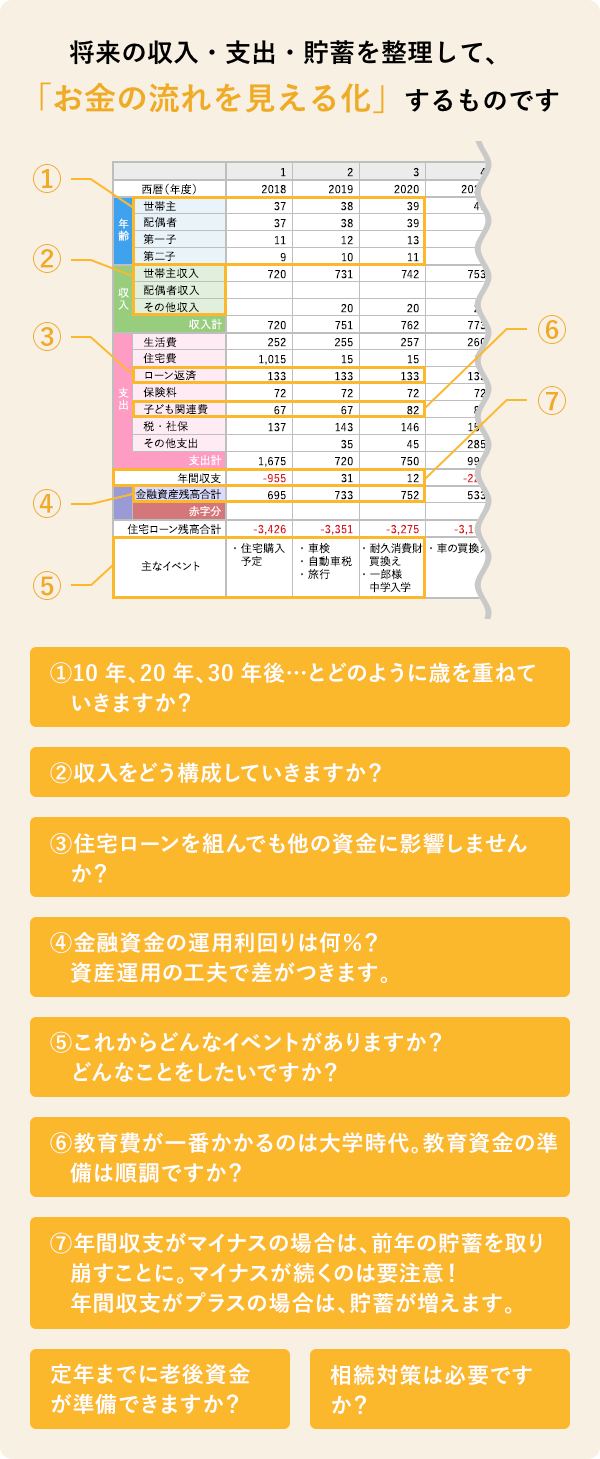

先程の検討事項に対して合理的な判断を下すには、家計状況を長期的な視点で整理するのが近道です。F P相談の場では「キャッシュフロー表」を使って、年単位で収入、支出、貯蓄を整理するのが一般的です。

森先生)

キャッシュフロー表は住宅購入時だけでなく、住宅ローンの返済が始まった後でも、例えば「いつ、どの程度繰上げ返済をするとよいか?」などが検討しやすくなりますね。繰上げ返済のタイミングや返済金額は悩まれるご家庭がとても多いです。長期視点で整理ができていれば、判断もスムーズにできるでしょう。

井澤先生)

そうですね。また住宅ローン控除などの税制優遇を受ける場合の手続きなども、不安を感じて相談される方も少なくありません。ふと疑問を持った時に頼りになるFPが身近にいると安心できますよね。

>>併せて読みたい

FPインタビュー!住宅購入のタイミングで考えたい「家計を見直すポイント」は?

井澤先生)

最後に挙げたいのが、やはり「老後資金準備」ですね。これまでに挙げた教育資金や住宅資金は、人によっては不要であることも考えられますが、老後資金は長生きすればどなたにも必要なものです。皆さんご存知の通り、平均余命は年々長くなっている反面、国民年金や厚生年金の増額はこの先、期待できない状況ですから、老後資金を準備することの重要性はより高まっていると言えます。

担当S)

少し前に「老後の生活費として2,000万円の備えが必要」と話題にもなりました。具体的にどの程度のお金を準備すれば良いのでしょうか?

井澤先生)

その点について「一概に言えない」というのが、実は老後資金準備を検討する上で難しい点と言えます。というのも、例えば老後を迎えた時にお仕事があるかないか、持ち家があるか、賃貸で過ごされるのかによって、収入や支出が大きく変わりそうだというのは想像できますよね。そもそも「何歳からが老後なのか」というのもお一人お一人によって状況が違いますから、その部分の整理から行うのが理想的ですね。

森先生)

そうですね。もちろん寿命を予想するのは難しいですが、何歳でリタイアして、どんな生活を送りたい、など理想とする老後をまずイメージしていただくと良いと思います。そのためにはどの程度お金が必要なのか、先ほどもご紹介したようなキャッシュフロー表でシミュレーションしながら目標を作っていけるといいと思います。

担当S)

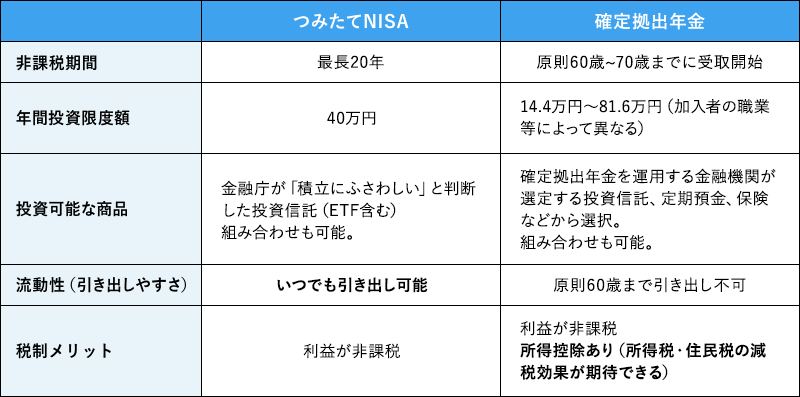

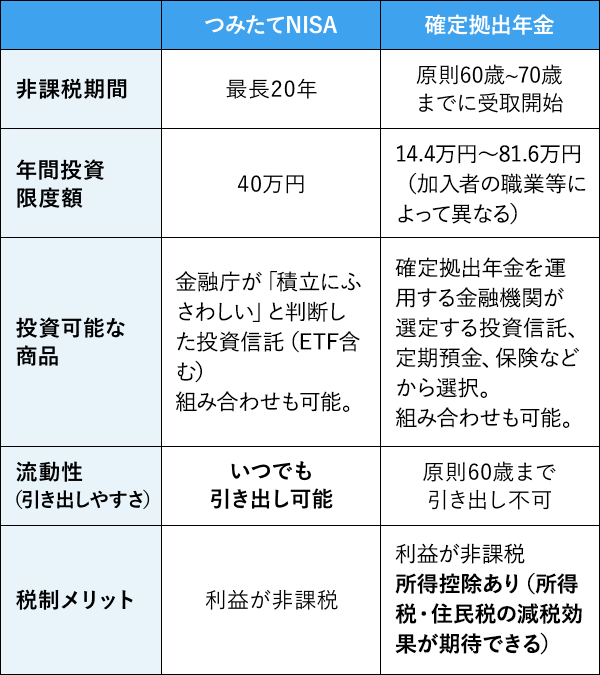

老後資金対策というと、生命保険会社が販売している「個人年金保険」や、税制優遇制度であるiDeCo(イデコ・個人型確定拠出年金)やNISA (ニーサ)、他にも財形貯蓄などさまざまな方法がありますよね。何が自分に合っているかをどう考えていいか分からないといった方も少なくないのではないでしょうか。

森先生)

そうですね。どのように準備をしたらよいか相談したいという方は多くいらっしゃいます。例えば、税制メリットが大きいと言われるiDeCoは、掛金が全額所得控除(編集部注:所得税・住民税の対象となる所得から掛金を差し引くことができ、減税効果が期待できる)の対象となり、運用中は運用益非課税という、老後資金準備に向いている手段と言えますが、原則60歳まで資金の引き出しができないため、もしも資金を途中で引き出す可能性があれば、つみたてNISAの方が適しています。FPに相談し、それぞれの制度を理解して、現役時代に必要となるライフイベントの資金も考慮しながら、総合的に判断していただくとよいと思います。

井澤先生)

老後資金対策を検討する上では、「それ以外にも資金は必要か」も総合的に判断します。例えば教育費の支払や住宅ローンの返済も伴う場合、全てをバランスよく効率的に準備する必要が出てきます。ただ、どうしてもご自身だけで検討していると視野が狭くなりがちかもしれません。そうならないように総合的な判断をお手伝いできるのもFPの強みと言えますね。

担当S)

そうですね。どうしても「この商品とこの商品ではどう違うのか?」など、一人で悩んでいるとどんどん細かいところが気になってしまって、判断ができなくなることもありそうです。総合的な判断をプロに仰ぐと、合理的な判断ができそうです。今回は貴重なお話をありがとうございました。

井澤先生・森先生)

ありがとうございました。