社会保険に加入している会社員の場合、厚生年金保険料や健康保険料に加えて、40歳以降は介護保険料が給与天引きされます。会社勤めをしている間はずっと保険料が引かれますが、退職後はいつまで介護保険料を支払わなければならないのでしょうか。

今回の記事では、介護保険料の支払期間と支払い方法について、西岡社会保険労務士事務所の西岡秀泰代表に解説していただきます。また、滞納した場合のペナルティについても説明していただきますので参考にしていただければ幸いです。

介護保険制度は平成12年4月にスタートした制度です。 まずは介護保険料の仕組みと納付期間についてみていきましょう。

介護保険とは、高齢で介護が必要となった場合の費用負担に備えるための公的な保険制度をいいます。健康保険とは異なり、加入対象者が40歳以上の人に限定されることが特徴の一つです。

また、保険料を負担するのも40歳以上のすべての国民となります。介護保険料を負担する代わりに、介護保険に加入している人(以下、「被保険者」と呼びます)は、要介護認定を受けると1割(所得によっては2割)負担で所定の介護保険サービスを利用できます。

この介護保険は、全国の市区町村が保険者として事業を行います。健康保険制度では、会社員が健保組合や協会けんぽに加入し、自営業者は市区町村が運営する国民健康保険に加入します。一方、介護保険制度では、会社員も自営業者も加入するのは市区町村が運営する同じ介護保険制度です。

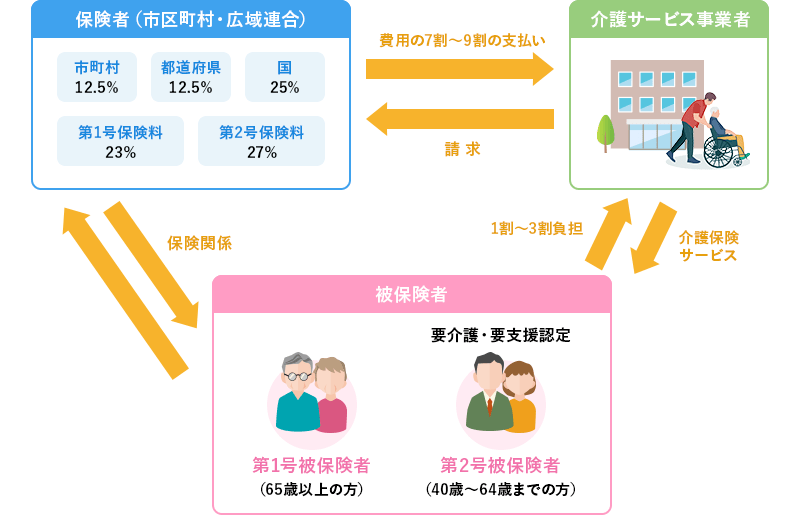

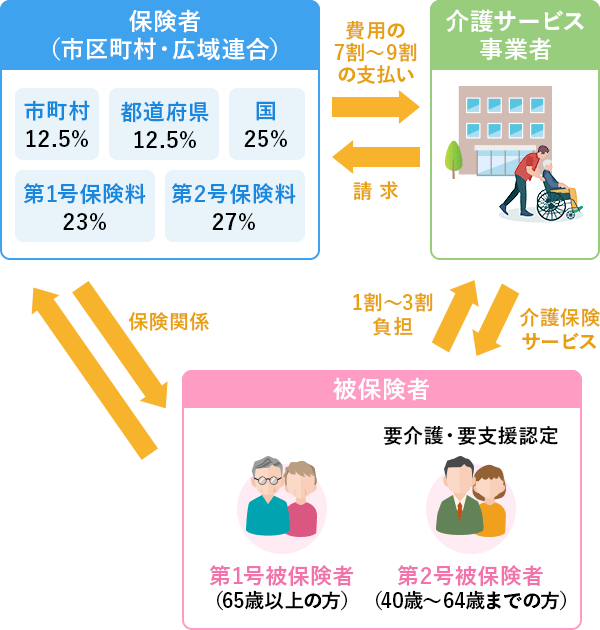

介護保険制度の財源は、介護保険料だけではなく国からの公費でも賄われています。財源の内訳は、次の通りです。

【介護保険制度の財源内訳】

| 介護保険制度の財源 | 内訳 | |

| 公費 | 国 | 25.0% |

| 都道府県 | 12.5% | |

| 市区町村 | 12.5% | |

| 介護保険料 | 第1号被保険者(※) | 23% |

| 第2号被保険者(※) | 27% | |

※ 第1号被保険者とは65歳以上の被保険者、第2号被保険者とは40歳から64歳までの被保険者。

出典:厚生労働省「介護保険制度について(40歳になられた方へ)」を基にSBIマネープラザが作成

介護保険料の納付期間は、40歳になった月から一生涯です。期限が定められていないため保険料の納付はずっと続きますが、公的介護サービスも一生涯受けることができます。

前述の「介護保険制度の財源内訳」で触れたように、介護保険の被保険者は年齢に応じて「第1号被保険者」と「第2号被保険者」に分けられます。

第1号被保険者の介護保険料の金額は、65歳になる誕生月から切り替わり、支払いが始まります。なお、介護サービスの受給要件は次の2つです。

第2号被保険者となる40歳以降は保険料を納付する義務が発生します。また介護サービスの受給要件は第1号被保険者と異なり次の2つです。

※ がんや関節リウマチなど所定の疾病を「特定疾病」と呼ぶ。

次に、介護保険料の主な支払い方法について説明します。「第1号被保険者」と「第2号被保険者」では支払い方法が異なるので注意しましょう。

第1号被保険者(65歳以上の方)の介護保険料の支払い方法は次の2つです。

公的年金(老齢基礎年金や老齢厚生年金)から介護保険料が天引きされることを「特別徴収」といいます。公的年金を受給していて、かつ年間支給額が18万円以上の場合は、基本的に特別徴収になります。

65歳となり、特別徴収に切り替わる際の手続きは不要です。公的年金から介護保険料が天引きされる前に市区町村から通知があるので、確認するようにしましょう。

なお、特別徴収は介護保険制度だけにある支払い方法ではなく、所定の要件を満たせば国民健康保険料や後期高齢者医療保険料、住民税などにも適用されます。

参考:東京都北区「保険料の特別徴収(年金からの差し引き)(国民健康保険)」

特別徴収の要件(公的年金の年間支給額18万円以上など)を満たさない場合は、「納付書」を使った振込か、口座振替によって介護保険料を支払います。これを普通徴収といいます。振込にするか口座振替にするかは、被保険者が選択可能です。

振込の場合は、市区町村から送付された「納付書」を使って、銀行などの金融機関や郵便局、コンビニエンスストアなどで行えます。ご自身の都合のよいときに保険料を支払えるというメリットがある一方、納付期限があるため支払い忘れがないよう、注意が必要です。

口座振替の場合は、毎月、指定した口座から介護保険料が引き落とされます。口座振替の申請を行うと、その後は保険料が自動的に引き落とされるので、支払い忘れが起きにくくなります。また、毎月振込する手間もかかりません。

口座振替の手続きは、役所や金融機関などの窓口で可能です。窓口に口座振替の申請書類や介護保険被保険者証、通帳、届出印などを持参すれば手続きできます。

第2号被保険者(40歳から64歳の方)の支払い方法は働き方によって次の2つに分かれます。

会社員については、健康保険料などと同様で介護保険料は毎月の給与から天引きされます。

保険料は会社と折半するので、会社員が負担する金額は介護保険料の半額です。支払いのタイミングは、翌月徴収(当月分の保険料を翌月の給与から徴収)が一般的です。たとえば、4月分の保険料は5月に支給される給与から徴収されます。

介護保険料は40歳になる誕生月から支払いがスタートするので、誕生月の翌月の給与から天引きが始まります。しかし、1日(ついたち)生まれの人に関しては、初めての給与天引きが誕生月からとなることを覚えておきましょう。これは、社会保険の計算上、年齢が上がるのは誕生日の前日になるからです。

自営業者については、国民健康保険料と同時に納付します。会社員とは異なり、介護保険料は全額自己負担です。

介護保険料を意識したことのない人も少なくないかもしれませんが、毎年6月頃に市区町村から送付される国民健康保険料の納付案内で保険料の内訳をみると、介護保険料が含まれていることがわかります。

介護保険料の納付は国民の義務です。保険料の滞納によって生じるペナルティについて紹介しますので、普通徴収の人は支払い忘れによる滞納に注意しましょう。

滞納によるペナルティの1つ目は、延滞金の発生です。納付期限の翌日以降、納付までにかかった日数に応じて、延滞金が加算されます。延滞金の計算方法は市区町村によって異なりますが、保険料の数%から十数%が加算されることが一般的です。

【東京都町田市・令和4年の延滞金】

介護保険料を滞納すると、電話や職員の訪問による納付催告が行われることがあります。延滞金は納付までにかかった日数に応じて加算されるので、督促を受けて滞納に気づいたらすぐに納付しましょう。

滞納によるペナルティの2つ目は、介護保険サービスの利用に影響が出ることです。滞納期間に応じて、介護保険サービスが制限されます。

【滞納による介護保険サービスの制限】

| 滞納期間 | 介護保険サービスの制限 |

| 1年以上1年半未満 | ・介護保険サービスを利用する際、一時的に全額の支払いが必要。後日、申請により払い戻し。「償還払い」という。 |

| 1年半以上2年未満 | ・償還払いした分から介護保険料の滞納分が徴収される。 |

| 2年以上 | ・自己負担額の割合が3割(または4割)に引き上げ。 ・負担引き上げ中は「高額介護サービス費の負担軽減措置」なし。 |

介護保険料の滞納によって、いざという時に必要な介護サービスが受けられないという大きな不利益が発生します。

滞納によるペナルティの3つ目は、財産が差し押さえられることです。自治体からの納付催告に応じない場合、預貯金などの財産が差し押さえられる場合があります。

保険料の滞納が生じると市区町村から督促状や催告書などが送付されますが、それらに応じず長期間にわたり滞納が続いているケースなどが対象です。財産差し押さえまでの滞納期間は、市区町村が滞納者の状況などに応じて判断します。

介護保険料の支払いは、40歳以降一生涯続きます。保険料を滞納すると延滞金が発生するだけでなく、要介護状態という本当に困った時に必要なサービスが受けられない可能性があります。

保険料が年金や給与から天引きされる人は安心ですが、ご自身で納付する人(普通徴収の人や自営業の第2号被保険者)は納付忘れのないように留意しましょう。