老後の生活設計を考えるときには、年金がいつからいくら受け取れるのかなど収入金額を把握しておく必要があります。さらに収支の予測をする際には税金や社会保険料などを差し引いた可処分所得を把握することが大切ですが、年金にはそもそも税金はかかるの? かかる場合はどのくらいの金額になるの? また、確定申告は必要? などの年金にかかる税金についての疑問にお答えするため税理士法人税金相談センター代表社員で税理士の近藤 峰廣 先生に伺いました。

所得税では所得の種類を10種類に区分しており、年金は雑所得という区分で課税の対象となります。ただし、中には税金がかからないケースもあるため、まずは年金の種類と所得税の基礎知識を確認しましょう。

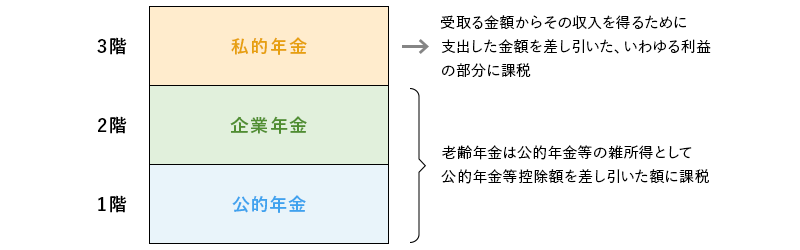

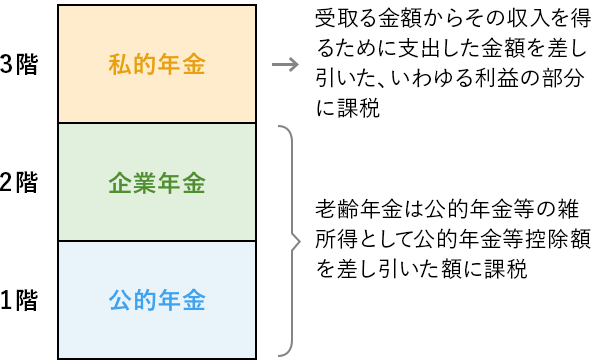

国の年金制度である公的年金には、国民年金と厚生年金の2種類があります。この公的年金から老後にもらう年金を、それぞれ「老齢基礎年金」、「老齢厚生年金」といい、所得税と住民税が課税される対象となります。ただし、受け取った年金の全額に対して税金がかかるのではありません。所得税は一年間で得た収入から、その収入を得るためにかかった必要経費を差し引いた利益の部分に課税される税金です。公的年金の場合、この必要経費にあたるものを公的年金等控除額といい、その額を差し引いて残った額が、税金がかかる対象の所得となります。

なお、公的年金には遺族になった時に受け取る遺族年金や、病気やケガによって生活や仕事などが制限されるようになった時に受け取る障害年金もありますが、これらは非課税となり所得税、住民税はかかりません。

お勤め先によっては確定給付年金(DB年金)や確定拠出年金(DC年金)などの企業年金の制度が導入されている場合もあります。これらの企業年金は年金として受け取るか一括(一時金)で受け取るかを後に選択できますが、年金で受け取ることを選択した場合、公的年金と合算し公的年金等控除額を差し引いた額が雑所得として課税されます。自分の会社に企業年金があるかないかは会社の担当部署に確認してみましょう。

保険会社の個人年金保険や、個人型確定拠出年金(iDeCo)、外国の公的年金を受給した場合などもその年金は雑所得という区分で課税されます。

実際に年金を受け取る際は、仮計算された所得税が差し引かれた上で振り込まれます。このように税金が差し引かれることを源泉徴収といいます。

公的年金は65歳未満では年金額108万円超、65歳以上は年金額158万円超である場合、源泉徴収が行われ、所得税が差し引かれた上で振り込まれます。

<源泉徴収税額の計算>

(公的年金等の支給額 ― 控除額) × 5.105%※(復興特別所得税含む)

※公的年金等の支給額が一定以上の場合10.21%

控除額には公的年金等控除額や基礎控除(2.年金に生じる所得税額の計算方法 参照)に該当する基礎的控除の他、以下のようなものがあります。

源泉徴収で適用される控除

配偶者控除 配偶者特別控除

扶養控除 障害者控除

寡婦控除 ひとり親控除

※これ以外の所得控除の適用には確定申告が必要です。

源泉徴収税額の計算で差し引かれる控除額のうち、基礎的控除以外の控除(配偶者控除や扶養控除など)は年金の受給者が「扶養親族等申告書」を提出しておくことで適用されます。つまり、これを提出しないと、本来受けられるはずであった控除が適用されず、天引きされる税金が多くなってしまうということもあります。この申告書は源泉徴収が行われる年金額を受け取る人に年に一度送られてきます。前年からの内容の変更の有無を確認し返送しましょう。

企業年金から受け取る年金も源泉徴収があります。以下の計算式で算出された額が天引きされた後に振り込まれます。

<源泉徴収税額の計算>

年金支給額 × 7.6575%(復興特別所得税含む)

なお、企業年金の源泉徴収税額を計算する際には配偶者控除や扶養控除などの人的控除は適用されません。

個人年金保険の場合、受け取った年金額からその年金額に対応する支払い保険料相当額を差し引いた額(いわゆる利益の部分)が雑所得として課税されます。この雑所得が年間25万円を超えると源泉徴収されます。

<源泉徴収税額の計算>

(年金額 ― その年金額に対応する保険料相当額 )×10.21%(復興特別所得税含む)

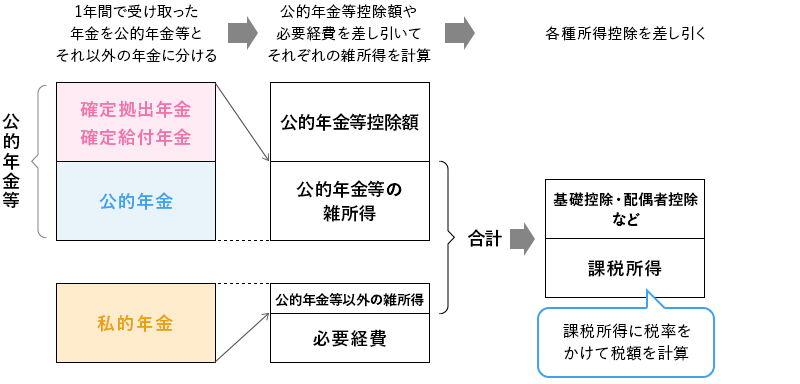

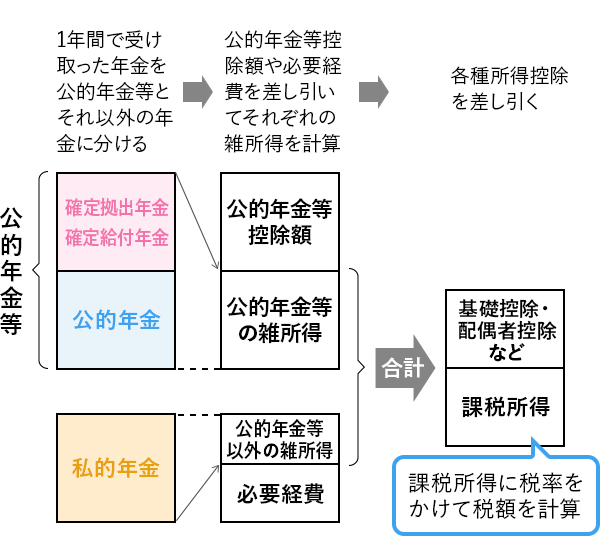

1年間で受け取った年金を公的年金等とそれ以外の年金に分け、それぞれ必要経費にあたる 額を差し引いて雑所得を計算する。

| 該当する年金 | 雑所得の計算方法 | |

|---|---|---|

| 公的年金等 | ・公的年金 ・企業年金(確定給付年金 確定拠出年金 など) ・個人型確定拠出年金(iDeCo) |

左記の年金額の合計―公的年金等控除額(下表参照) |

| 公的年金等以外 | ・保険会社の個人年金 | 受取年金額―必要経費※ ※その年金額に対応する保険料 |

公的年金等控除額(合計所得金額1000万円以下の場合)

| 公的年金等の収入金額(A) | 公的年金等控除額 | |

|---|---|---|

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上410万円未満 | (A)×25%+27.5万円 | |

| 410万円以上770万円未満 | (A)×15%+68.5万円 | |

| 770万円以上1,000万円未満 | (A)×5%+145.5万円 | |

| 1,000万円以上 | 195.5万円 | |

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上410万円未満 | (A)×25%+27.5万円 | |

| 410万円以上770万円未満 | (A)×15%+68.5万円 | |

| 770万円以上1,000万円未満 | (A)×5%+145.5万円 | |

| 1,000万円以上 | (A)×5%+145.5万円 |

※2020年分より控除額が変更されています。

ステップ1で計算した公的年金等の雑所得と公的年金等以外の雑所得を合計する(年金以外の所得がある場合にはそれも合計する)。

そこから下表の所得控除を差し引く。

主な所得控除の内容

| 控除名 | こんな場合に | 金額 |

|---|---|---|

| ①基礎控除 | 合計所得金額が2,500万円以下の場合 | 合計所得金額2,400万円以下 →48万円 |

| ②配偶者控除 | 生計を一にする合計所得金額48万円以下の配偶者がいる場合 | 納税者本人の合計所得金額が900万円以下 →38万円(配偶者が70歳以上の場合48万円) |

| ③配偶者特別控除 | 生計を一にする合計所得金額48万円超~133万円以下の配偶者がいる場合 | 納税者本人と配偶者の所得金額により1万円~38万円 |

| ④扶養控除 | 生計を一にする合計所得金額48万円以下の親族がいる場合 | 扶養親族の年齢が 16歳~19未満 38万円 23歳~70歳未満 38万円 19歳~23歳未満 63万円 |

| ⑤社会保険料控除 | 健康保険、国民健康保険、介護保険など社会保険の保険料を支払った場合 | 支払った全額 |

| ⑥生命保険料控除 | 生命保険や個人年金保険の保険料を支払った場合 | 2012年1月以降の契約の場合、一般の生命保険と個人年金と介護医療保険にわけてそれぞれ最高4万円(合計12万円) |

| ⑦医療費控除 | 年間で10万円以上の医療費を支払った場合など | (医療費―給付金等で補てんされる金額)―10万円 |

| ⑧寄付金控除 | 2,000円を超える特定寄付金を支払った場合 | 寄付金として支出した金額または(総所得金額等の合計額×40%)のうちいずれか低い金額-2,000円 |

上記の所得控除のうち、①~④は源泉徴収の際に適用(②~③は扶養親族等申告書の提出が必要)されますが、⑤~⑧の所得控除を適用するには確定申告が必要です。

ステップ2で計算した額を以下の所得税の速算表に当てはめて税額を算出する。

所得税の速算表

| 課税総所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0万円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

※この他に復興特別所得税がかかる

ここまでは所得税の計算の流れをみてきましたが、この他に住民税も課税されます。65歳以降で公的年金が年間18万円以上の場合は、住民税も公的年金から天引きされます。

所得税は納税者本人が税額を計算して申告することが原則ですが、公的年金等の収入金額が400万円以下で、それ以外の所得金額が20万円以下の場合は確定申告をしなくてもよいとされています。しかし、「確定申告しなくてよい」という方でも確定申告をすることで税金が戻ることがあります。税金の負担を少しでも軽くするためにも確定申告についての理解を深めておきましょう。

以下のような場合は源泉徴収された税金が戻る可能性があります。

・扶養親族等申告書を提出していない場合

→ 確定申告で配偶者控除や扶養控除などの適用を受けることができる。

・国民健康保険や介護保険などの保険料を支払った場合

→ 生計を一にする親族の社会保険料を支払った場合も対象になる。

・10万円を超える医療費を支払った場合

→ 医療費控除の適用

・生命保険や個人年金、地震保険に加入して保険料を払っている場合

→ 生命保険料控除や地震保険料控除の適用が受けられる。

・2,000円超の寄付をした場合

→ 寄付金控除が適用される。

・年の途中で退職して会社で年末調整が受けられていない場合

→ 給与からの源泉徴収で税金が多く引かれている場合、還付を受けられる。

以下のようなケースでは確定申告が必要です。このような場合は税金が還付(戻る)されるのではなく納めることもあります。

・公的年金等の収入金額が400万円超の場合

・給与や不動産収入などの年金以外の所得が年20万円超の場合

・外国年金を受け取った場合(申告不要から除外されており原則として申告が必要)

所得税の確定申告はその所得が生じた年の翌年2月16日から3月15日の間です。この間に所得税の確定申告書を提出し納付するべき税額があれば納付します。ただし、所得税が戻るケース(還付申告)は1月から受け付けているので、還付申告で税務署に行く場合は比較的空いている1月に行っておくこともできます。

■確定申告に必要な書類

確定申告をするためには様々な書類が必要です。以下のような場合は該当書類を無くさないように保管しておきましょう。

| こんな場合に | 書類 |

|---|---|

| ①給与を受け取った | 給与所得の源泉徴収票 →退職時に会社から受取る |

| ②公的年金・企業年金を受取った | 公的年金等の源泉徴収票 →公的年金は日本年金機構(1月)から、企業年金はそれぞれの企業年金から郵送される |

| ③保険会社からの個人年金を受取った | 生命保険契約等の年金の支払調書 →保険会社から郵送される |

| ④健康保険・国民健康保険・介護保険の保険料を支払った | 保険料の領収書 |

| ⑤生命保険料・地震保険料を支払った | 生命(地震)保険料控除証明書 →各保険会社より送付される |

| ⑥医療費がたくさんかかった | 支払った医療費の領収書 →病院に支払った金額以外に、薬局で買った薬や病院に通った交通費(公共交通機関)も対象 |

■確定申告書の作成方法

毎年確定申告の時期には税務署等で相談窓口が設けられているので、書類を揃えて相談に行くこともできます。またおおよその流れがわかれば自宅で国税庁のHPから確定申告書を作成することもできます。どの数字をどこに入力するのか案内を見ながら作成することができます。作成が終わったらプリンターで印刷して郵送すると税務署に出向く必要もありません。またe-tax(国税電子申告・納税子システム)を活用すると印刷や郵送も必要なく電子データで申告書を提出することも可能です。(電子証明書の取得が必要)

ここまで見たように年金には税金がかかります。ねんきん定期便などで知らされる年金額は税金が引かれる前の額面であり、その額から所定の税金が差し引かれるということも意識しておきましょう。 年金収入のみであれば多くの場合は確定申告不要とされ、何もしなくても済んでしまうかもしれません。しかし、基本的な税金の仕組みを理解し、自分が適用できる所得控除についても把握しておくことで、確定申告すると税金が戻ってくるということもあります。知らなくて損をしたということがないように税金についての理解を深めておきましょう。