生命保険を検討する際の情報収集は、複数の保険会社の商品を扱う乗合保険代理店やネット生命保険会社が増えたこと、インターネットの普及などにより、以前に比べると随分簡単になりました。それでは、どのようなポイントで商品を比較・検討すればよいでしょうか。

例えば、保障内容や保険料、保険期間など、人によって重視する観点はさまざまです。しかしその前提として、「万が一のことが起きた時、どれくらいの経済的負担があるか」、リスクの大きさを把握することが重要です。今回は、自分に合った保険を選ぶために、適切な保障額を考えるための基本となる2つのポイントについてお話しします。

20代~60代の日本人のうち、自身の死亡保障に「充足感なし」と感じている方の割有は、男性で約56%、女性で約54%とされています(※)。つまり、半数以上の方が不足を感じていることになります。これを解消するために、まずは、もし万が一自分が死亡した場合、どのようなことにどれくらいのお金が必要になるか考えてみましょう。

(※)出典:公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」より

・葬儀費用、墓地費用といった一時金

・家族の生活費

・家族の住宅費

・子供の教育費

既婚・未婚、お子様の有無などの家族構成により異なるものですし、遺された家族の生活のために求められる資金は他にもあると思われますが、まずは上記の費用が必要なものとして挙げられるでしょう。これらを一時的な費用と、継続的な費用に分けて考えます。

2014年の日本消費者協会「第10回葬儀についてのアンケート」によると、葬儀費用総額の平均は約189万円です。また霊園・墓地に等に係る費用としては、一般墓の平均購入価格は約176万円(※)とされているので、合計で365万円です。もちろん現金や貯蓄でカバーできれば問題ありませんが、不足する場合は家族が代わりに負担する可能性もあるため、死亡保険でカバーできると安心です。

ただし、金額は個人によって大きく差が生じる場合があるでしょう。葬儀については「個人葬」「家族葬」「一日葬」といった、規模を抑えた選択肢も増えていますが、多くの方々が参列する葬儀も変わらず行われており、形式は様々です。お墓についても「樹木葬」「納骨堂」といった選択肢も増えているため、どういった選択をしたいのか、家族と話し合ったうえで金額を設定できると良いでしょう。

また、今回は一時金としては葬儀費用・墓地費用以外は挙げませんでしたが、引越のための費用など、他にも必要な資金があれば準備しておくと安心です。

(※)出典:鎌倉新書「【第11回】お墓の消費者全国実態調査(2019年)霊園・墓地・墓石選びの最新動向」より

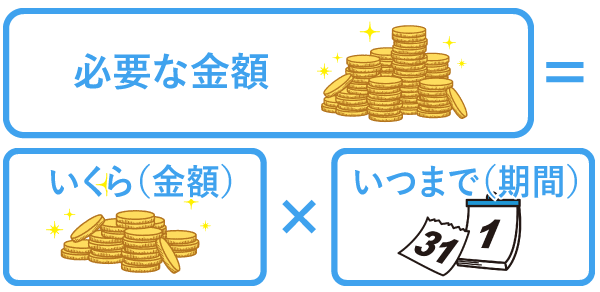

継続的な費用なので、「いつまで(期間)」保障するべきかがより重要です。「いくら(金額)」は、家族が安心して生活を送れるための生活費等を「月額」で考えるとイメージしやすいでしょう。

まず、皆さんの今の生活費はいくらでしょうか。例えば、3人家族の生活費は月額約17万7,000円という統計があります。(※)毎月の家計をもとに、今の生活費を確認しましょう。

それでは、ご自身が万一亡くなられた時に、この生活費がどうなるでしょうか。毎月「いくら」あれば、家族が安心して生活を送れるでしょうか。ご自身の生活にかかわる費用はまず不要になります。配偶者様などほかのご家族が、収入を得て生活費を確保できるならば保障はいらない、もしくは減らしても良いでしょう。

また「いつまで」先ほどの金額がいつまで必要かを考えましょう。配偶者様が年金を受け取るまで、お子様が一人前になるまでなど、残された家族の収入やライフスタイルによって考え方はさまざまです。家族にどのように過ごして欲しいかという観点で考えると良いでしょう。 このように、「いくら」を「いつまで」遺せると安心かを検討することで、ご自身にとっての必要な金額を設定できます。

<例>

夫(35歳)会社員、妻(33歳)専業主婦、お子様(0歳)

夫が万一亡くなった場合、残された家族の住居費を除く生活費として月額20万円を、お子様が20歳になるまでの20年間分確保したいケース

月額20万円(年間240万円)×20年=4,800万円

継続的な費用とされがちですが、状況によって異なります。既に住宅を購入しており、住宅ローンに団体信用生命保険が付加されている場合は、ご自身が亡くなるとローンは完済されます。

一方、賃貸住宅にお住まいの場合は、その後の賃料も先程の生活費に追加して考えるべきとなります。また、これを避けるため、あえて「一時的な費用」ととらえて、住宅購入資金を保険で遺す考え方もあります。配偶者様のご実家に帰ることができる場合などもあるので、万一に備えてご家族の住宅費を確保する必要があるのか、ご自身の状況を確認しましょう。

継続的な費用ですが、教育方針によって大きく差が生じるものです。公立と私立のいずれを選択するか、課外活動にどれだけ力を入れるかで、必要な金額には相当な差が出ます。ご自身に万一があった際、どこまで実現すべきでしょうか。ご家族でしっかり話し合っておきましょう。

最近では、2019年10月から「幼児教育・保育の無償化」が、2020年4月には「私立高等学校授業料の実質無償化」「高等教育の修学支援新制度」が始まり、家計における教育費の負担は軽減される流れにあります。これまでの教育費については、文部科学省から公表されている「子供の学習費調査」「私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査」の結果が参考となるでしょう。

このように考えていくことで、ご自身に万一があった際に、一時的に必要となる費用、継続的に必要となる費用がそれぞれ整理されていきます。

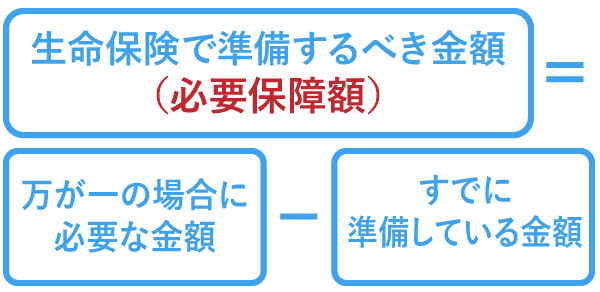

ポイント1では、どのようなことにどれくらいのお金が必要になるのか確認しました。それでは、そのすべてを満たす生命保険に加入することが適切でしょうか。

ここからは、生命保険ではどこまでカバーするべきか、「必要保障額」を考えていきましょう。例えばポイント1で例として挙げたご家族の生活費について見てみます。残された家族の住居費を除く生活費として4,800万円(月額20万円)が必要でした。この全てを生命保険で準備する必要はありません。 先ほどの4,800万円から、すでに準備している金額を差し引いた金額が、生命保険で準備するべき金額となります。

それでは、「すでに準備している金額」とは何でしょうか。

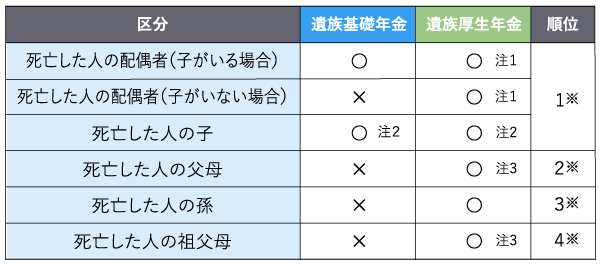

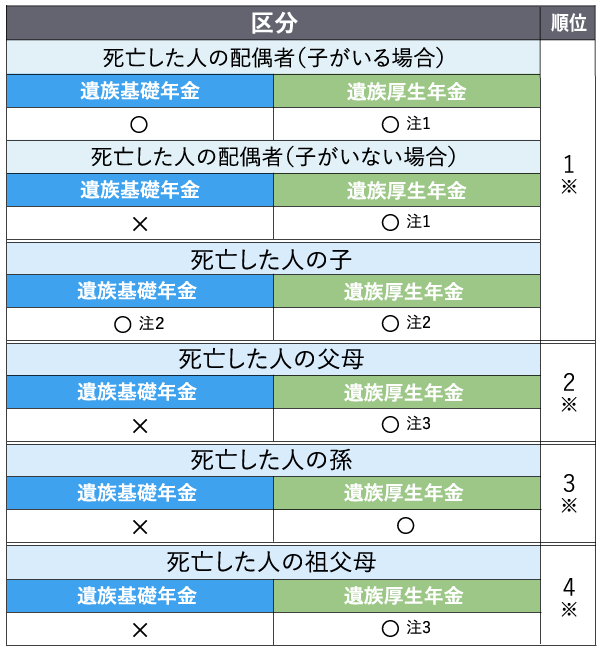

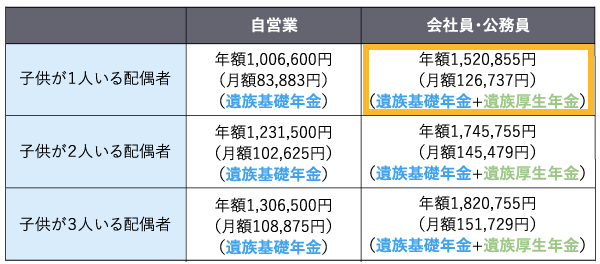

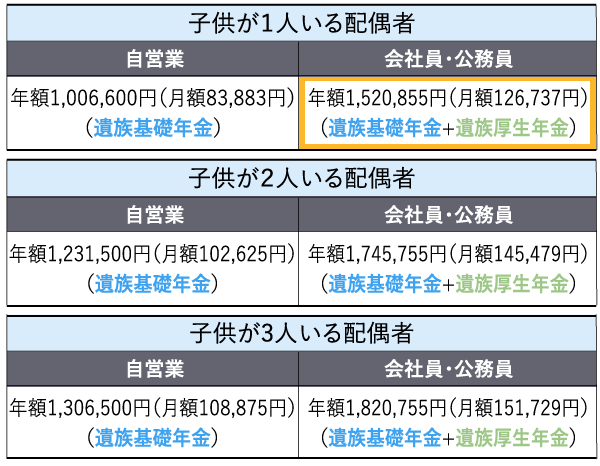

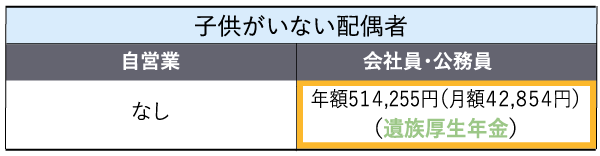

すでに準備している金額に含まれる代表例が「遺族年金」です。これは、国民年金・厚生年金を支払っている人が亡くなった場合に残された家族が受け取る年金で、子供の有無や人数、配偶者の年齢などによって金額が異なります。 まず、亡くなった人の職業によって、「遺族基礎年金」と「遺族厚生年金」にわかれます。これらは年金額のほか、受け取ることができる家族の範囲も異なります。また、2014年4月以降は、妻が死亡した場合に父子家庭も遺族基礎年金を受け取ることができるようになりました。

遺族基礎年金を受けられる遺族は、子のある配偶者、または子であり、死亡した人との間に生計維持関係があることが必要です。遺族厚生年金を受けられる遺族は、遺族基礎年金を比べると広く、死亡した人によって生計維持されていた配偶者(夫婦は内縁関係でもよい)、子、父母、孫または祖父母です。これらの人に受給権には順位が定められており、その順位は配偶者または子、父母、孫、祖父母の順です。

遺族基礎年金と遺族厚生年金の遺族の範囲と優先順位

※「子」「孫」は18歳到達年度末まで、1級または2級の障害の状態にある場合は20歳未満に限る。

※遺族の年収が850万円(または所得655.5万円)未満に限る

(注)

1.夫は55歳以上の場合に限り、受給権が生じる。また、子がいない場合は60歳になるまで支給停止。

2.死亡した人の配偶者に受給権がある場合は支給停止。

3.55歳以上の場合に限り受給権が生じ、60歳になるまでは支給停止。

※年金額は2020年度価格

【子供がいる配偶者】

※子供が全員18歳到達年度の末日を迎えた妻は、子供のいない妻と同様の扱い。

【子供がいない配偶者】

※サラリーマンの夫が死亡時に、妻が40~64歳の場合は中高齢寡婦加算586,300円が加算。

【計算方法】

遺族厚生年金は死亡した会社員・公務員などの平均標準報酬額を41.7万円(平均年収500万円÷12月)、加入期間25年(300月)はすべて平成15年4月以降で計算

先程の例の場合、夫が生前働いていた期間の平均年収が500万円だとすると、妻と子供が受け取る遺族年金は月額約12.7万円です。毎月必要な20万円のうち、半分以上は遺族年金でカバーできる計算になります。ただし子供が18歳を迎えた後は、子供のいない妻の扱いとなり、月額約4.3万円と大きく減少します。大学進学などで大きく教育費がかかる場合は、その時期に遺族年金が減ることになるため、その点も加味して必要保障額を設定しましょう。

また、先程の例では住居費を考慮していませんが、ポイント1で確認されたように、必要な費用がある場合はこれも加えましょう。

その他にも、生前働いていた企業に福利厚生制度として、死亡退職金などの制度や年金制度が用意されている場合があります。また、母子家庭・父子家庭を支えるための行政の支援策も様々にあります。勤務先やお住まいの地方自治体の制度を確認しておくことで、より安心できるとともに、必要保障額を無駄なく設定できるでしょう。

また、少し視点を変えて、先程の例の妻が亡くなる場合を考えてみましょう。夫は今まで通りのペースで仕事を続けられるでしょうか。もちろん近くにご両親が住んでいて、家事や子育てのサポートが受けられれば問題ありません。そのようなサポートが受けられない場合は、今まで通りに残業や休日出勤ができない、場合によっては時短勤務になる可能性もあり、収入が少なくなることも考えられます。その場合は、収入がない専業主婦である妻も生命保険に加入する必要があるかもしれません。

このように、家族の誰かが万が一亡くなる時、現在の生活が大きく変化することも考えられます。生命保険を検討する際、是非一度その後のライフスタイルを家族で話し合ってみてください。