ご自身にあった生命保険を選ぶための前提知識を、3つのポイントに分けて紹介するコンテンツ。

今回はその第3回として、「保険の3つの基本の形を知る」についてお話しします。死亡保険、医療保険、介護保険、学資保険…さまざまな呼び方があり、さまざま保険会社が取り扱っているため、たくさんの種類があるように見える生命保険。実は「3つの基本の形」に分けられます。

保険に加入するそれぞれの目的、期間、金額に合った保険の形を見つけましょう。

第1回のコンテンツでは皆様ご自身、ご家族にとっての保険に加入する目的をまず確認し、第2回ではそれぞれの目的について備えるべき期間や金額をイメージしていきました。

今回は、いよいよこれらを保険商品に当てはめていきたいと思います。そのために、まず保険の基本の形を学びましょう。世の中にはたくさんの種類の保険がありますが、大きく分ければ次の3つの形のいずれかに当てはまると言われています。

その3つの形とは、「定期保険」「養老保険」「終身保険」です。一つずつ見ていきましょう。

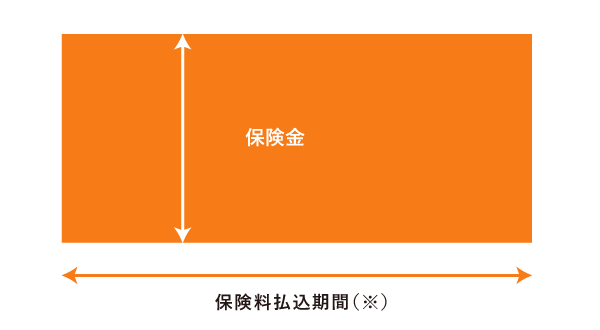

設定した期間中に保障の対象となることが起きた場合、定められた保険金が支払われる保険です。期間が終わると保障が終了する、いわゆる「かけ捨て型」の保険ですが、期間限定である代わりに保険料が抑えられることが特徴です。

死亡保障のための生命保険はこの形であることが多いです。また、自動車保険や火災保険といった損害保険もこの形になります。保険金の受け取り方は様々で、一括のほか、毎月受け取り、毎年受け取りといった形式を選べる商品もあります。

保障が必要とされる期間が決まっている「目的」に使うことが一般的です。

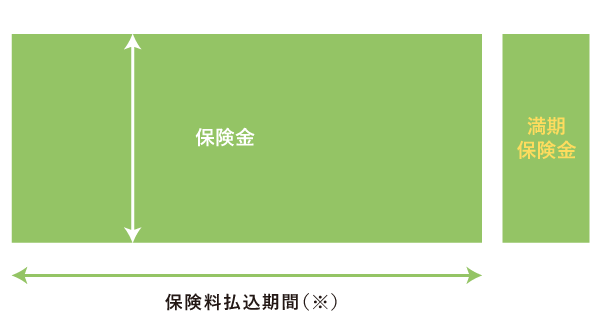

設定した期間中に保障の対象となることが起きた場合、定められた保険金が支払われます。期間が終わると保障は終了しますので、ここまでは定期保険と同じですね。

ただ、一つ違いがあります。養老保険では、保障の対象となることが起きずに期間が終わると「満期を迎えた」とされ、定められた保険金が支払われます。備えるべきことが起こった場合でも、起こらなかった場合でも、どなたかが保険金を受け取ることができるわけです。ただし、当然ですが、そのために保険会社は積み立てを行うことになりますので、保険料は相応に高くなります。

以前は老後資金作りでよく使われていましたので「養老」保険という名前になっていますが、例えば学資保険もこの形の一つですし、老後に限らず期間を定めた積み立てが可能です。また、満期保険金を毎年受け取る形式に変えることで、年金保険になります。

計画的に資産形成をしたい場合や、備えるべきことが起こった場合でも起こらなかった場合でも資金を準備したい場合に適していると言えるでしょう。

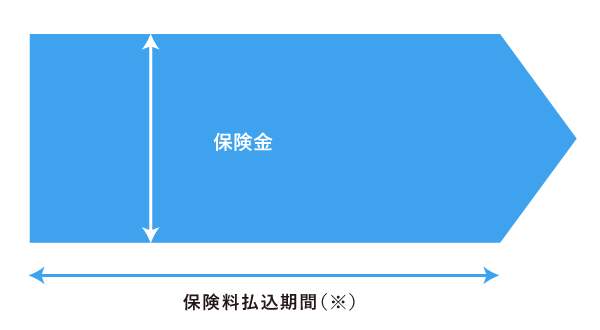

一生涯保障が続きます。年齢にかかわらず備えたいことに適した保険です。

保険料は一生涯支払い続ける形式(終身払)や、20年間、や60歳まで、など、一定期間で支払いを完了する形式(短期払)があります。終身払は、毎回の負担は比較的抑えられますが、長生きすると総額は大きくなっていきます。一方、短期払は決められた期間で保険料を支払うため、終身払と比較すると毎月の負担は大きくなりますが、払い込み完了後の負担が無くなることが特徴です。

医療保険や介護保険については、老後を意識して終身保険が選ばれることが多いでしょう。死亡保障についても、年齢にかかわらず必要な葬儀費用などの一時金に当たる部分について、終身保険で遺すという選択肢などがあります。

(※)商品により保険料払込期間は、保障期間と同じ期間に設定するほか、短期払い(保障期間に対して保険料の払込期間を短く設定するプラン)や、加入時に一括で支払うプランなども準備されている場合があります。

以上が、保険の3つの基本の形です。では、前回までにイメージした、保険の目的にそって組み合わせてみましょう。

1)ご家族の生活費

2)ご家族の住宅費

この2つは万一が起こるタイミングによっても備えたい金額が異なることが多いでしょう。そのため定期保険が当てはまりやすいですが、いかがでしょうか。期間や金額はご家族によって変わるはずです。

3)死亡の際にかかる葬儀費用・墓地費用といった一時金

年齢にかかわらず必要になることが多いため、終身保険が比較的適しそうです。また貯蓄など、ほかの手段で賄う考え方もあります。

4)お子様の教育費

5)乗用車購入等のまとまった資金

6)ご家族の思い出のための資金(旅行など)

これらは養老保険で備えると、資産形成も兼ねることができるため効率が良さそうですが、保険料の負担が問題となります。目的によっては定期保険を選ぶことが適切となることもあるでしょうし、やはりすべてを保険で備える必要はないかもしれません。

1)入院・手術にかかる医療費

2)通院治療を受ける際の療養費

3)三大疾病などの重病にかかった際の一時金

4)先進医療による健康保険適用外の医療費

5)重病や大きなケガで働けなくなった際の生活費

6)老後に介護が必要となった際の費用

医療、介護のための費用は一生涯、どのタイミングでも必要になる可能性があるため、終身保険がふさわしいように思われます。しかし、例えばや、5番目の働けなくなった際の備えなどは、定期保険が適するかもしれません。

1)お子様の教育資金

2)特定の時期に必要と考える一時金

3)ご自身の退職金

4)老後のための年金

これらはご自身やご家族が人生を楽しまれるための保険ですので、養老保険の期間や受け取り方を工夫することで効率良く備えられそうです。

ただし、保険は途中で方針を変えることが不利になりやすいという点がありますので、必要なものを適切に備えながら、その他の運用商品なども使って柔軟な資産形成を行いたいところです。

以上で、生命保険選びに必要な3つの前提知識、「生命保険に加入する「目的」を整理する」、「いつまで?いくら?を考える」、「保険の3つの基本の形を知る」のお話は終わりです。

保険の新規加入や見直しなどでは、まず実際の商品を並べた上で考えることが多く、さまざまな比較ポイントに頭を悩ませてしまう方も少なくありません。そんな時は具体的な商品の検討に入る前に、今回お伝えした「保険選びの前提知識」、3つのポイントについて整理をすると自分に合う生命保険選びの手助けとなるでしょう。

お伝えしたい大切なことは、生命保険を選ぶ時に、あらかじめ決まった答えや形は無いということです。そして、その答えに向かうためのヒントは、皆様ご自身、ご家族の将来への想いの中にあるでしょう。ただ、それだけでは具体的な数字までは落とし込めないと思われるかもしれません。そのためのお手伝いは、このサイトでこれからも情報を発信し、行っていけますと幸いです。