万一、家計を支えていたかたが亡くなった際に、遺された家族にお金を残す方法として、皆さんは何を思い浮かべられますか?遺族年金制度は、家計を支えていたかたが亡くなった際に、遺された家族を経済的に支援するための仕組みです。まずは誰が遺族年金制度の対象となるのか、必要な手続きや受給要件はどのような条件なのかを理解しておくことで、自身に万が一のことがあった場合や、家族に万一のことがあった時に残されたかたの生活の安定につながります。

今回は、押さえておきたい遺族年金制度の基本的な仕組みから、遺族年金の受給要件、生命保険による上乗せ保障の考え方などをご紹介します。今すでに死亡保障に加入しているかたも、そうでないかたも、将来のリスク管理として遺族年金制度の知識を深めておきましょう。

遺族年金は「家計を支えていたかたが亡くなった時に、そのかたによって生計を維持されていたご家族が国から受け取ることができる年金」で、家計を支えていたかたが亡くなった後も一定の収入を確保し、残された家族の生活を支えるための制度です。亡くなったかたが国民年金保険、厚生年金保険の被保険者、または過去に被保険者であった場合に対象となり、そのかたによって生計を維持されていたご家族に遺族年金が支払われます。遺族年金は「遺族基礎年金」と「遺族厚生年金」の2種類があり、年金の納付状況により、一方または両方を遺族のかたが受給することができます。

遺族基礎年金は、国民年金に加入していたかたなどが亡くなった時に、主に子どものいる配偶者か子ども本人に支給される年金です。子どものいる世帯への保障に重きを置いた設計となっており、家計の土台となる部分をカバーできる点が特徴です。

■ 受給要件:

以下いずれかの要件を満たしている遺族に、遺族基礎年金が支給されます。

1)国民年金に加入しているかたが亡くなった

2)国民年金の被保険者であった60歳以上65歳未満の人で、日本国内に住所を有していたかたが亡くなった

3)老齢基礎年金の受給権者か、受給資格期間を満たしているかたが亡くなった

■ 受給対象者:

亡くなったかたによって生計を維持されていた、子どものいる配偶者、または子どもが対象です。

前年の収入が850万円未満であること、または所得が655万5千円未満であることが要件です。

また、子どもは「18歳になった年度末(3/31)を経過していない」または「20歳未満で障害年金の障害等級1級または2級」のかたに限定されています。

■ 年金額(※令和7年4月分から):

1)子どものいる配偶者

昭和31年4月2日以後生まれのかた:831,700円/年+子の加算額

昭和31年4月1日以前生まれのかた:829,300円/年+子の加算額

子の加算額は第一子・第二子はそれぞれ239,300円/年、第三子以降はそれぞれ79,800円/年

2)子ども本人

(831,700円+2人目以降の子の加算額)÷子どもの人数

※そのほかにも条件があります。詳細は日本年金機構のWebサイトでご確認ください。

日本年金機構:遺族基礎年金(受給要件・対象者・年金額)

例えば、夫、妻(昭和31年4月2日以後生まれ)、子ども2人(長男10歳・次男8歳)の4人家族で、国民年金に加入している夫が万一亡くなった場合、ご家族は以下の金額を受け取ることができます。

831,700円 +( 239,300円 × 子ども2人) = 1,310,300円/年 (109,191円/月)

月額に直すと約10.9万円が国から支給される計算になります。長男が18歳を迎える年度の末日まではこの金額で、それ以降は「子の加算(239,300円/年)」が次男の分のみとなり、約8.9万円となります(1,071,000円/年)。

注意点は、遺族基礎年金は「子どものいる配偶者」または「子ども本人」が対象であり、子どもがいない妻・夫は支給されない点です。全ての子どもが18歳到達年度末日を迎えた場合は、子どもがいない妻・夫と同様の扱いになり、遺族基礎年金は支給されません。

また、2014年3月までは、「子どもがいる【妻】」に限定されていましたが、同年4月以降は夫も受給の対象になりました。なお、会社員・公務員のかた(第2号被保険者)は国民年金と厚生年金の双方に加入していますので、遺族基礎年金も対象です。

遺族厚生年金は、厚生年金に加入していたかたが亡くなった場合に、妻や夫、子どもなどに支給される年金です。報酬比例分の4分の3をベースとして算出されるため、亡くなったかたがいくら厚生年金を納めていたかによって受給額が変わります。

■ 受給要件:

以下いずれかの要件を満たしている遺族に、遺族厚生年金が支給されます。

1)厚生年金の被保険者のかたが亡くなった

2)厚生年金の被保険者期間中の病気や怪我がもとで初診日から5年以内に亡くなった

3)1級・2級の障害厚生(共済)年金を受けとっているかたが亡くなった

4)老齢厚生年金の受給権者か、受給資格を満たしているかたが亡くなった

■ 受給対象者:

亡くなったかたによって生計を維持されていた子どものいる配偶者、子ども、子どものいない配偶者、父母、孫、祖父母が対象で、このうち最も優先順位の高いかたが受給できます。

前年の収入が850万円未満であること、または所得が655万5千円未満であることが要件です。

また、子どもは「18歳になった年度末(3/31)を経過していない」または「20歳未満で障害年金の障害等級1級または2級」のかたに限定されています。

子どものいない30歳未満の妻は5年間のみ受給でき、子どものいない夫、父母、祖父母は55歳以上に限り受給できますが、支給開始は60歳からです(遺族基礎年金を受給できる場合に限り、55歳から60歳であっても遺族厚生年金も合わせて受給可能)。

■ 年金額:

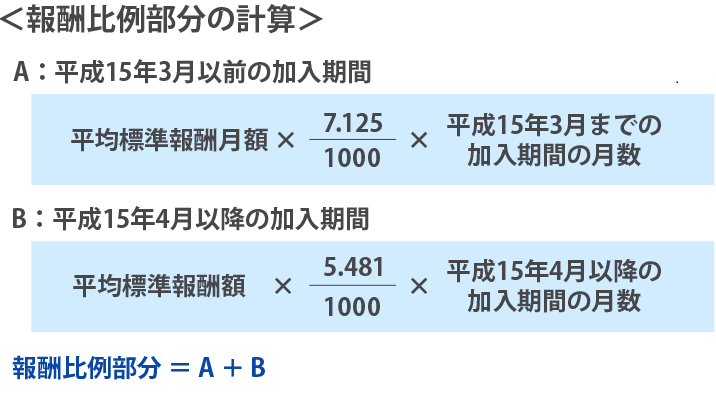

老齢厚生年金と同様、被保険者期間中の収入や加入年数によって受け取る金額は異なります。 亡くなったかたの老齢厚生年金の報酬比例部分の4分の3の額が、遺族厚生年金の年金額です。

※共催組合加入期間を有する方の報酬比例部分の年金額については、各共済加入期間の平均報酬月額または平均報酬額と加入期間の月数に応じた額と、その他の加入期間の平均標準報酬月額または平均標準報酬額と加入期間の月数に応じた額をそれぞれ計算します。

※昭和21年4月1日以前に生まれた方については。給付乗率が異なります。

報酬比例部分の計算で、厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

65歳以上で老齢厚生年金の受給資格があるかたが、配偶者の遺族厚生年金を受け取る時は、「亡くなったかたの老齢厚生年金の報酬比例部分の4分の3の額」と「亡くなったかたの老齢厚生年金の報酬比例部分の額の2分の1の額+自身の老齢厚生年金の2分の1の額」の高いほうの金額が遺族厚生年金の支給額となります。

※そのほかにも条件があります。詳細は日本年金機構のWebサイトでご確認ください。

日本年金機構:遺族厚生年金(受給要件・対象者・年金額)

例えば、夫、妻、子ども2人(長男10歳・次男8歳)の4人家族で、厚生年金に加入している夫(平均年収500万円、平均標準報酬月額が35万円、加入期間17年)が亡くなった場合、ご家族は以下の金額を受け取ることができます。

遺族厚生年金:35万円 × 5.481/1,000 × 300ヶ月 × 3/4 = 431,600円/年(100円未満で四捨五入)

遺族基礎年金:831,700円 +( 239,300円 × 子ども2人) = 1,310,300円/年

合計:1,741,900円/年(145,158円/月)

厚生年金に加入しているかたは、合わせて国民年金にも加入していることになりますので、万一の際に家族が受け取る年金の合計は1,741,900円/年で、月額に直すと約14.5万円です。

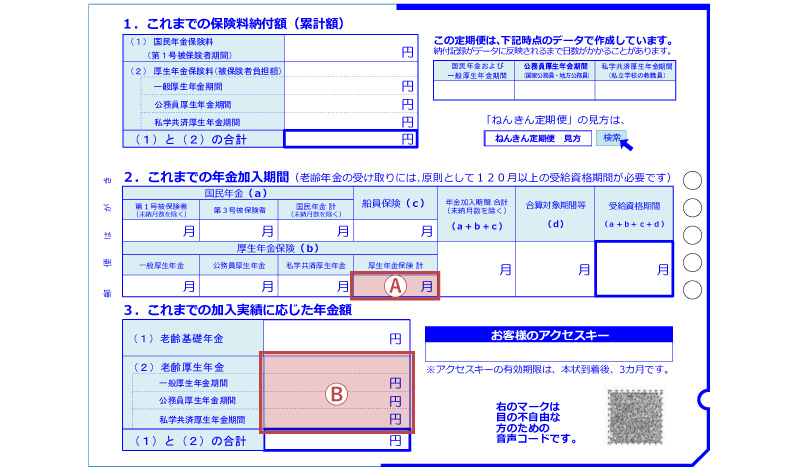

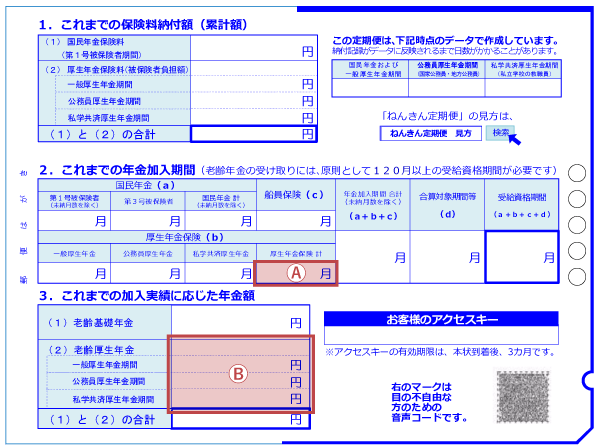

● ねんきん定期便での支給額の確認方法

また、ねんきん定期便からも、いくら遺族厚生年金を受け取ることができるかを確認することができます。

ねんきん定期便からの遺族厚生年金額の算出方法は、以下の通りです。

【A=300か月以上】 遺族厚生年金額 = B × 3/4

【A=300か月未満】 遺族厚生年金額 = B ÷ A ×300 × 3/4

遺族基礎年金と異なるのは「子どもがいない配偶者」も受給の対象となる点です。ただし、妻の場合は原則年齢等の制限はありませんが(30歳未満の妻は5年の有期支給)、夫が遺された場合は少し異なります。妻の死亡時に夫が55歳以上であれば支給の対象となりますが、子どもがいない夫の場合は60歳から支給となります。

以上のように、遺族基礎年金・遺族厚生年金はそれぞれ子どもの有無や配偶者、子どもの年齢により受給額が変わる仕組みになっているため、複雑に感じるかたもいらっしゃるかもしれません。ご自身とご家族の状況に合わせて、もし万一のことがあったとしたらいくら受給できるのかを試算してみると良いでしょう。

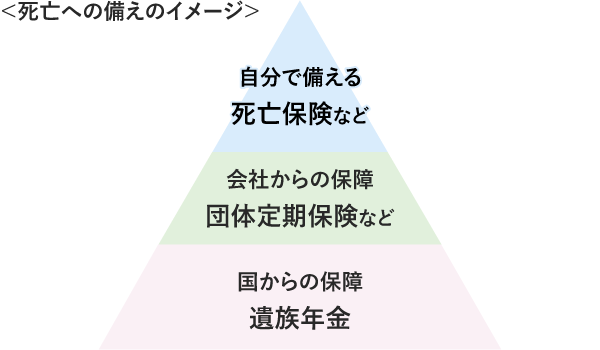

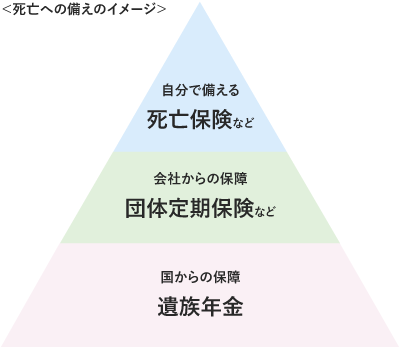

遺族基礎年金や遺族厚生年金は、家計を支えていたかたが亡くなった時の大きな保障といえます。生命保険など追加の保障について考える場合は、「国や会社からどの程度保障が受けられるか」を知ることが大切な第一歩です。

●遺族年金だけでは不足しがちな理由

遺族年金はあくまでも公的保障であるため、子どもがいる場合でも段階的に終了する仕組みになっています。特に子どもが18歳を過ぎると遺族基礎年金が打ち切られることが多いため、その後の教育費や生活費をどのようにまかなうかを考慮しなければなりません。

また、配偶者が定年を迎えてから亡くなった場合などは、老齢年金とのバランスを考えながらも、家計全体を安定させるには追加の資金が必要になるケースがあります。

●会社からの保障「団体定期保険」

会社員のかたは、会社で「団体定期保険」に加入しているケースもあります。団体定期保険とは、会社が契約者となり従業員のために加入する死亡保険で、従業員が死亡した際、または高度障害状態になった際に、遺族に保険金が支払われるものです。

保険料を従業員が自己負担する「自助努力型」と、役員や従業員が全員加入して企業が保険料を負担する「企業保障型」があります。自己負担でも団体として一括加入するため、個人で加入するよりも保険料が割安になります。

●自分で備える民間の保険

死亡への備えとして民間の保険に加入されているかた、またはこれから加入を検討しているかたは、「国からの保障(遺族年金)」や「会社からの保障(団体定期保険)」などを考慮して、上乗せの保障が必要であれば、不足分を生命保険で準備すると良いでしょう。ご家族の状況によっては「その金額で十分」という結論に至るかもしれません。本当に死亡保険が必要なのか?必要な場合はどの程度準備すれば良いのか?遺族年金や団体定期保険などの現状を整理し、ご家族で検討しましょう。具体的な「必要保障額」の考え方については、以下の記事をご覧ください。

>>併せて読みたい

生命保険でいくら備えるべき?死亡保障額を考えるための2つのポイント

また、 まとまった保険金が支払われる死亡保険とは異なる「収入保障保険」で準備する方法もあります。収入保障保険は「毎月15万円」などと決まった金額を年金タイプで受け取ることができる死亡保険で、ご家族の家計を支えるかたが亡くなられた際に残されたご家族の生活費をカバーするのに向いている保険と言えます。詳しくは以下の記事をご覧ください。

>>併せて読みたい

万が一の「家族の生活費」をカバーする!収入保障保険の仕組みと特徴

今回は「遺族年金」についてご紹介しました。遺族年金制度の仕組みを理解することは、残された家族の生活設計を安定させるうえで欠かせません。死亡保険に加入していても「遺族年金はあまり理解していなかった」というかたは少なくないのではないでしょうか。国から受けられる保障について、この機会にぜひ理解を深めつつ、家族で不測の事態に備えて話し合う機会をつくってみてはいかがでしょうか。