もしも大切な家族が亡くなったら…そんな万一の際の金銭的な不安をカバーする「死亡保険」には、さまざまな種類があります。例えば一括で死亡保険金が受け取れるタイプや、年金のように毎月・毎年保険金を受け取るタイプなどがあり、加入目的によって選び方が変わります。

収入保障保険は、年金タイプで受け取ることができる(※)死亡保険で、ご家族の家計を支える方が亡くなられた際に残されたご家族の生活費をカバーするのに向いている保険と言えます。それでは収入保障保険の仕組みと特徴を見ていきましょう。

(※)一括受け取りと年金受け取りを選択できるタイプもあり、詳細は商品によって異なります。

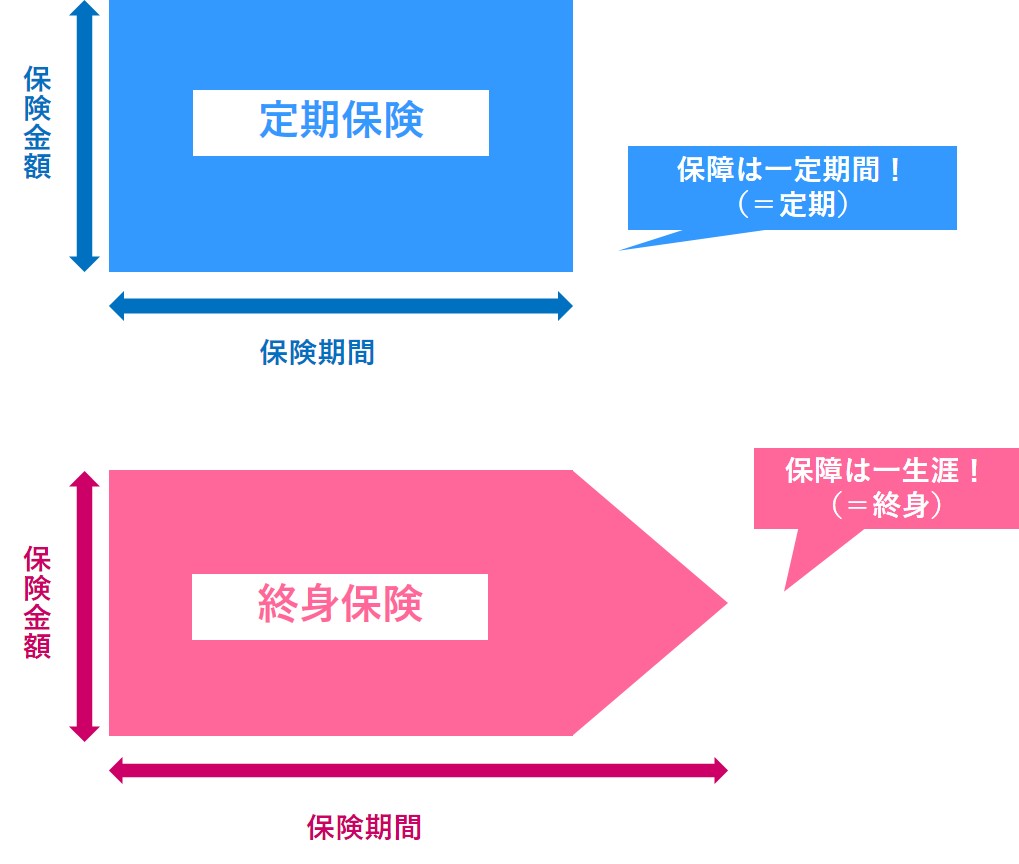

まず、死亡保険の保険期間に注目すると、「定期保険(一定期間保障される)」と「終身保険(一生涯保障が続く)」の2つのタイプに分けられます。

定期保険と終身保険のイメージ

SBIマネープラザ作成

収入保障保険は「定期保険」に分類され保険期間が決まっていますが、上の図のような保険金額が一定の定期保険とは保険金額の設定方法に違いがあります。

収入保障保険は、「毎月or毎年いくらの保険金をいつまで遺すか」を設定し、被保険者が亡くなられた場合には遺されたご家族が保険金を毎月or毎年払いの年金形式で受け取るのが基本です(※)。

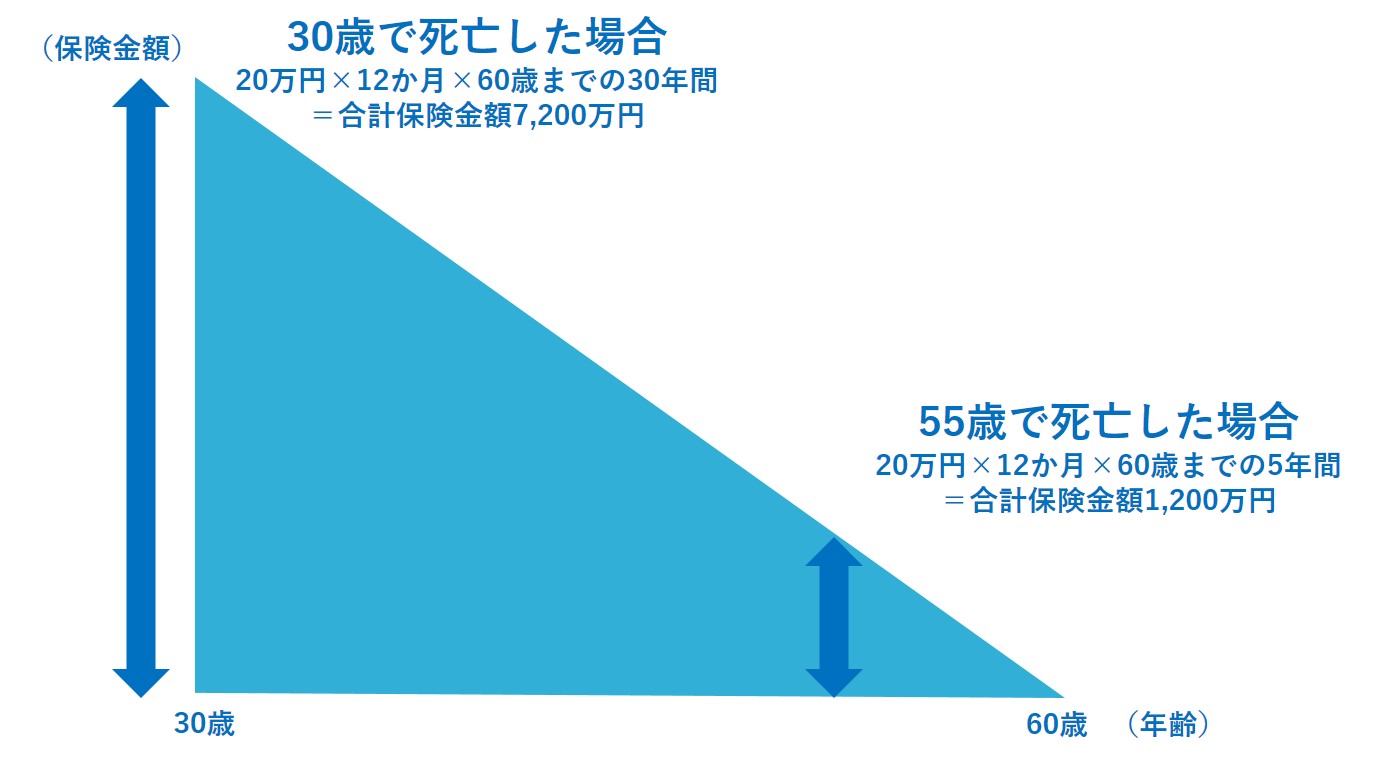

例えば、ご夫婦とお子様がいる3人暮らしの家庭で、家計を支える父親(30歳)が、毎月20万円をご家族に遺すために収入保障保険に加入したとします。

加入して間もなく30歳で亡くなられた場合には、ご家族は毎月20万円を30年間受け取ることができますから、合計の死亡保険金額は「毎月20万円×12か月×30年間=7,200万円」です。

では、55歳で亡くなられた場合はどうでしょうか。その場合は受け取り期間が5年になりますから、合計の死亡保険金は「毎月20万円×12か月×5年間=1,200万円」となります。受け取り期間が短くなった分、死亡保険金が少なりますが、その頃にはお子様は成長され、保険で守るべきご家族の生活期間もまた短くなっているとも考えられます。

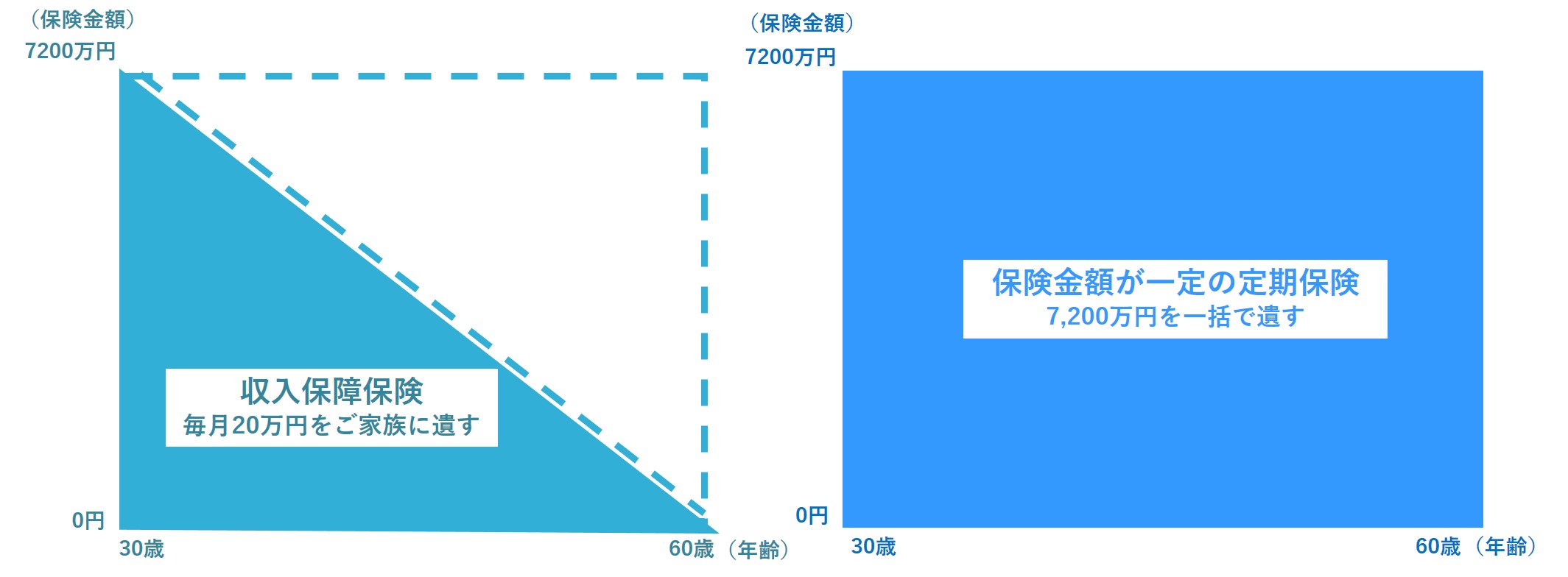

収入保障保険のイメージ

保険金額が一定の定期保険と比較するとこのようになります。

保険金額が一定の定期保険は保険期間中いつ亡くなられても大きなお金を遺せますが、ご家族の生活を効率よく守るために、必ずしも必要な保障とは言えないかもしれません。また、毎月・毎年支払う保険料も高くなります。

保険金額が一定の定期保険は保険期間中いつ亡くなられても大きなお金を遺せますが、ご家族の生活を効率よく守るために、必ずしも必要な保障とは言えないかもしれません。また、毎月・毎年支払う保険料も高くなります。

55歳で亡くなられた場合でも、何かの理由で遺されたご家族に大きな保険金が必要となるご家族もいらっしゃるはずです。一方で、保険料を抑えつつ必要な生活費を着実にカバーできる収入保障保険が有効な選択肢となるご家族も多いでしょう。

(※)一括受け取りと年金受け取りを選択できるタイプもあり、詳細は商品によって異なります。

では、収入保障保険のメリットを見ていきましょう。主なメリットは下記の2点です。

1)保険料を抑えやすい

2)遺されたご家族が生活費としてやりくりしやすい

先ほどの例でご紹介した通り、収入保障保険は、年齢とともに合計保険金が徐々に減少します。死亡リスクは年齢とともに高まりますが、これに合わせて保険金が減少していきますので、支払う保険料は保険金額が一定の定期保険と比べると割安に設定されていることが一般的です。

収入保障保険では保険金を毎月や毎年など分割して受け取ることができるため、家族がお金のやりくりをしやすくなると言えるでしょう。

反対に、保険金を一括で受け取れれば、確かに安心感があります。特に亡くなった直後は、葬儀費用やお墓代などの費用がかさむ可能性があり、まとまった保険金はそれらをカバーするのに役立ちます。

一部の収入保障保険は、保険金の一部もしくは全額を一括で受け取り、残りを分割で受け取るといった受け取り方のアレンジができるものもありますので、保険商品を比較する際は保険金の受け取り方法も確認すると良いでしょう。もしくは、一括で保険金を受け取れる保険と収入保障保険を組み合わせるのも一つの方法です。

最後に、収入保障保険の注意点としてご紹介したいのが、「加入したままにしない」という点です。残されたご家族の生活費として必要な金額は、ライフプランが変われば当然変わる可能性があります。お子様が増えればそれまでよりもプラスアルファで生活費がかかる可能性があり、収入保障保険で設定している保険金の増額を検討する必要があるかもしれません。

また、ご夫婦の働き方も大切なポイントになります。共働きのご夫婦と、いずれかが専業主夫・主婦となられるご夫婦では、残すべき保険金の考え方は大きく異なるでしょう。ご家族の状況に合わせて、適切な保障内容となるよう、ライフプランの変化に合わせて見直しを行うと良いでしょう。