お子さまのための教育費は、住宅購入費、老後の生活費と並ぶ「人生の三大資金」のひとつと言われています。前編では、教育費の準備を始める前提知識として、私立・公立別の学費の実態や、地方自治体からの手当(児童手当)などについてご紹介しました。後編ではそれらの知識を踏まえ、「どのように教育費を準備していくか?」についての方法の代表例として、学資保険やジュニアNISA、つみたてNISAをご紹介します。

教育費を準備する方法はひとつではなく、将来はわかりませんので、正解はありません。ご自身の考えに合わせた手段を選ぶことが大切です。ここでは代表的な制度や商品を整理して紹介します。

生命保険会社が販売する主に教育費の積み立てのための商品。積み立てている間に親が万一亡くなった場合などに、保障が受けられることが特徴。

子ども名義の証券口座で、5年間利益非課税で運用できる制度。子どもが18歳まで引き出せないが、非課税投資額が毎年80万円までと、つみたてNISAに比べて大きいことが特徴。

制度が終了するため、2023年までしか利用できない。

毎年40万円を、20年間、非課税で運用できる制度。教育費準備を想定するのであれば親名義の証券口座でつみたてNISAを設定する。ジュニアNISAのような引き出せない期間が無く、自由に使えることが特徴。

教育費の準備は、銀行預金の積み立てでも、必要となる時期まで十分な金額の積み立てを継続できれば達成できます。しかし万が一、途中でご自身が亡くなってしまった場合はお子さまの教育費はどうなるでしょうか?「親に万一のことがあっても、子供が望む教育を受けさせたい」と考える場合に活用されるのが「学資保険」など保険を活用した教育費準備です。

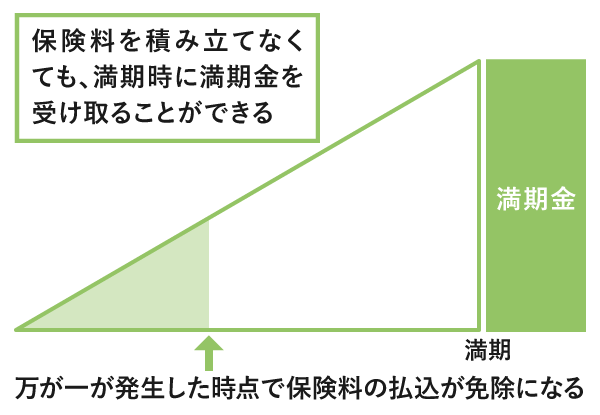

学資保険は、お子さまの年齢などを基に「満期」を設定し、毎月・毎年保険料として教育費を積み立てます。満期は高校や大学などの入学のタイミングで、入学金や学費が支払えるように設定するのが一般的です。 満期を迎えると、満期金を受け取って契約は終了します。満期金は一括で受け取るパターンのほか、数年にわたって分割で受け取るパターンなどさまざまな種類を準備している商品もあります。

学資保険の大きな特徴の一つとして押さえたいのが「死亡リスクへの対策」です。

銀行預金で教育費を積み立てていた場合、自分に万一があり死亡した場合には、積み立てもストップしてしまい、本来準備したかった教育資金が準備できないことも想定されます。学資保険であれば、万一、契約者である親が亡くなった場合、それ以降の保険料の支払いが免除となり、満期時にはご家族が満期金を予定通り受け取ることができます。「もし自分に何かがあったとしても、教育費はきちんと備えておきたい」と考える方にとって有効な教育費準備の手段と言えるでしょう。

ただし、学資保険はメリットだけではありません。注意するべき点は「途中解約した場合に、損失が生じる可能性がある」ということです。学資保険は途中で解約すると、その時点での解約返戻金を受け取ることができます。その解約返戻金は、支払った保険料よりも少なくなるのが一般的です。計画通りに保険料を支払えず、やむを得ず解約する場合にはデメリットになる、という点には注意しましょう。こうしたデメリットを避けるためにも、目標金額だけでなく、現在の収支のバランスを考慮した貯蓄計画が重要です。

ジュニアNISAは、子ども名義の証券口座を準備し、その口座にジュニアNISAを設定します。ジュニアNISA口座内では、年間80万円を最大5年間(合計400万円)非課税で運用できます。運用対象は、株式や投資信託で、リスクを取らず着実に運用するか、成長を期待してリスクを取った運用をするか、自身の投資方針に基づいた運用が可能です。年間80万円までが非課税投資枠として認められており、つみたてNISAよりもその金額が大きいことから、祖父母からお子さまへの贈与の受け皿として活用されるケースもあります。

注意点として押さえておきたいのが、お子さまが18歳になるまで原則引き出しができない点です。一般的な大学の入学時期まで、ジュニアNISAの資金は教育費としては使えませんので、中学校や高校にかかる費用は別の手段で準備すると良いでしょう。また、ジュニアNISAは2023年に終了予定で、2024年以降は新規の積立ができませんのでご注意ください。

最後にご紹介するのがつみたてNISAです。つみたてNISAを証券口座に設定すると年間40万円までが最長20年非課税で運用できます。教育費準備として活用するのであれば、親の証券口座につみたてNISA口座を設定し、お子さまが大きくなるまで積み立てていくこととなるでしょう。

運用対象は低コストで長期投資に向いている投資信託に限定されており、この点はジュニアNISAと異なります。また、つみたてNISAは引き出しに関する制限がないため、教育費が必要なタイミングに合わせて、いつでもお金を引き出すことが可能です。出口の制約がない分、教育費として使わなければご自身の老後資金として使うなど、柔軟に対応できると言えるでしょう。NISAとつみたてNISAの比較はこちらの記事をご覧ください。

>>併せて読みたい

2024年から新しくなる?今さら聞けないNISAの基本と制度改正案のポイント

以上、代表的な教育費準備の方法をご紹介しました。どの制度にもそれぞれの長所、短所があるため、ご自身の保障に対する考え方やリスク許容度、積立期間などに応じて選択すると良いでしょう。