2018年の調査によると日本人の死因第1位は「悪性新生物(がん)」で、全死亡者に占める割合は約3割です(※1)。ただ、近年では治療によって寛解(※2)できる可能性も高まっており、時代の移り変わりとともにがんとの向き合い方も変化しています。今回は、最新のデータを交えて「がん治療の最新事情」をご紹介するとともに、どのようにリスクに備えるべきか、保険を使う場合はどういったポイントを押さえれば良いのか?などを解説します。

(※1)厚生労働省 平成30年(2018)人口動態統計(確定数)の概況「死因簡単分類別にみた性別死亡数・死亡率(人口10万対)」

(※2)全治とまでは言えないが、病状が治まっておだやかであること。

この記事をご覧いただいている方の中には、「がん保険については考えたことがない」という方もいらっしゃるでしょうし、「がん保険を現在検討中」もしくは「すでにがん保険に入っている」という方もいらっしゃるかも知れません。ただ、いずれの方においても、がん保険の保障内容や保険金額について考えたり確認したりする前に、まず「がん治療」の最新事情を知ることをお勧めします。

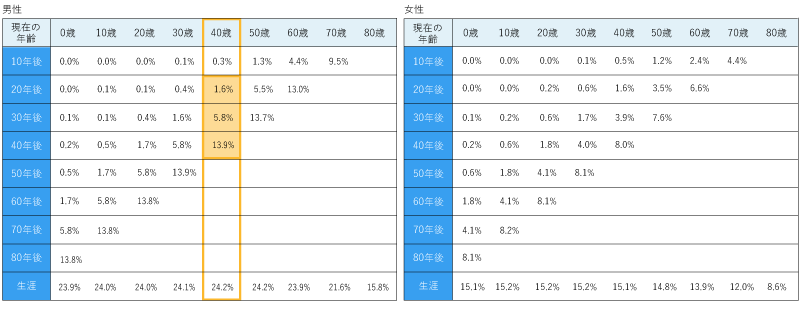

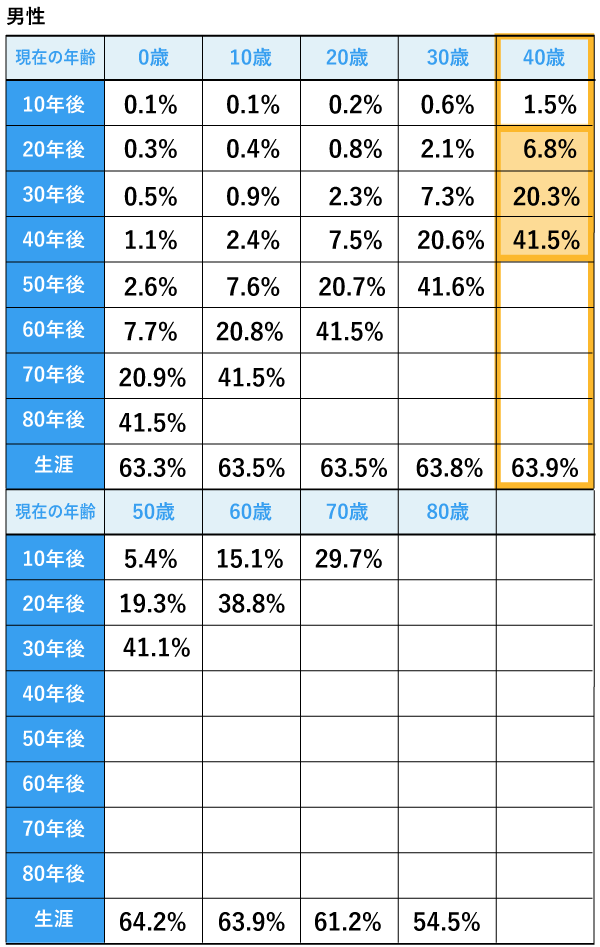

初めに、がんによって死亡する確率を男女別に見ていきましょう。統計によると、男性は24%(約4人に一人)、女性は15%(約7人に一人)とされています(※)。それを現在の年齢別にまとめられたものが以下のデータです。

(※)国立がん研究センター がん情報サービス「最新がん統計」

出典)国立がん研究センター がん情報サービス「最新がん統計」

こちらの表を見ると、例えば現在40歳の男性が20年後(60歳)までにがんで死亡する確率は「1.6%」、40年後(80歳)までは「13.9%」です。男女共に年齢を重ねるに従ってがんでの死亡リスクが大きくなり、特に60歳以降は顕著なことが分かります。

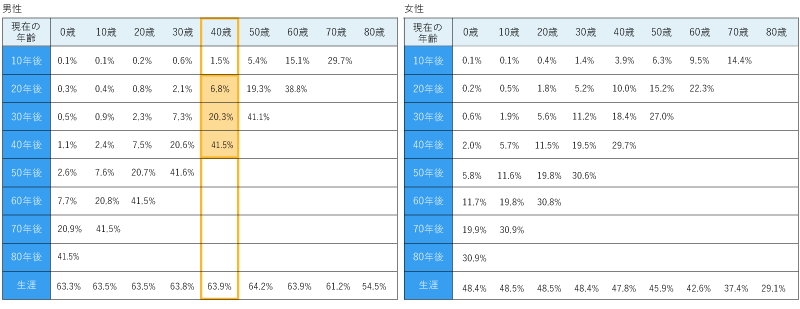

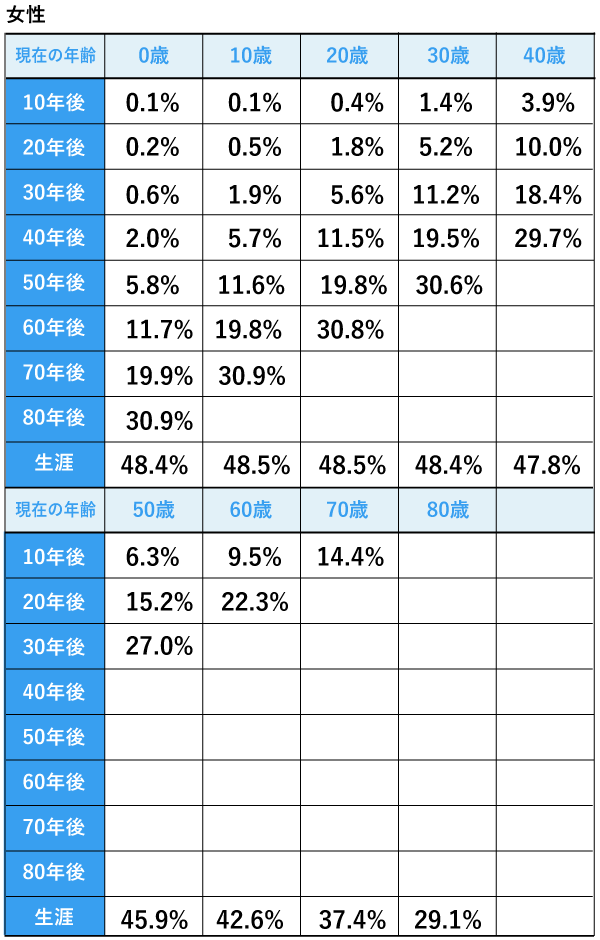

次に、生死に限らず、生涯でがんに罹患するリスクを確認しましょう。同じく統計によると、生きている間にがんと診断される確率は、男性63%、女性48%と言われており、約2人に1人は罹患するとされています。これを現在年齢別にまとめると以下のようになります。

出典)国立がん研究センター がん情報サービス「最新がん統計」

先ほどと同じく現在40歳の方が20年後(60歳)までにがんに罹患する確率は6.8%で、40年後(80歳)までで見ると41.5%です。先ほどの死亡率と同じく、60歳以降に大きくがんの罹患リスクが高くなるのが分かります。

また、がんと診断された場合に治療でどれくらい生命を救えるかを表す「5年相対生存率」は、全体で62.1%(男性59.1%、女性66.0%)です。部位別に見ると皮膚、乳房、子宮、前立腺のがんは、男女共に5年相対生存率が90%以上で、治療により寛解できる可能性が比較的高いと言えるようです 。ただし、胆嚢、膵臓、肝臓などのがんは、男女共に5年相対生存率が低く、部位によって治療が難しさに差があるのが現状です(※)。

(※)国立がん研究センター がん情報サービス「最新がん統計」

以上のデータを見ると、60代未満はがんの罹患率およびがんによる死亡率は低いこと、また部位によっては治療により寛解を目指せることが分かりました。ただ、罹患や死亡の確率が低く、5年相対生存率は部位にはよるものの比較的高いからといって、若いうちは備えが必要ないと言えるでしょうか?

ここでは、がんにかかわる金銭的な問題について考えていきましょう。がんの治療となれば当然費用がかかります。がんの治療は、腫瘍などを取り除く手術(外科治療)、患部に放射線を当ててがん細胞を死滅させる放射線治療、抗がん剤などの薬によってがんを治す、もしくは進行を和らげる薬物療法などがあります。これらの治療は入院を伴うもの、通院治療が主体なものなど治療スタイルもさまざまで、罹患した部位や進行度合いなどによって異なります。

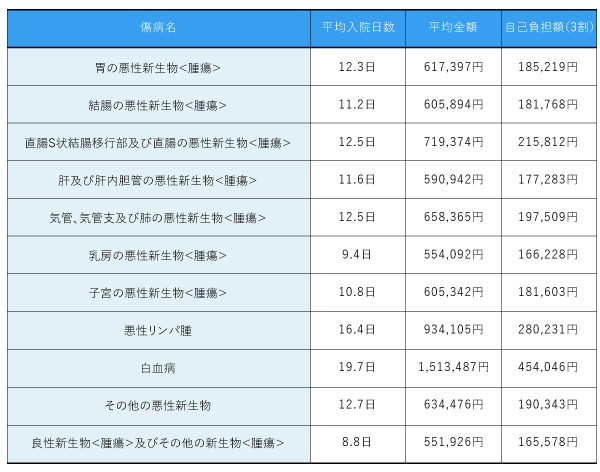

具体的な金額を見てみましょう。厚生労働省がまとめている「医療給付実態調査」によると、例えば胃の悪性新生物(がん)は、平均治療費が約61.7万円、公的医療保険により自己負担を3割とすると約18.5万円です。金額的に大きくなりやすいのが白血病(血液のがんです)で、平均金額が約151.3万円(自己負担約45.4万円)です。ただし、公的医療保険が適用される治療であれば、「高額療養費制度 」も適用されますので、実際の治療費負担はこの金額よりも抑えられるケースが想定されます。

出典)厚生労働省 医療給付実態調査 / 報告書 平成28年度 「統計表 第3表 疾病分類別、診療種類別、制度別、件数、日数(回数)、点数(金額)」を基に編集部が作成(平均入院日数は小数第2位を四捨五入、平均金額・自己負担額(3割)は小数第1位を四捨五入)

さらに、以下の記事でも触れている通り、がんに限らず公的医療制度が適用されない「先進医療(厚生労働省が認めた高度な医療技術)」を受ける場合、治療費は全額自己負担となり、治療費が大きくなるケースが考えられます。例えばがん治療の一つである「陽子線治療」では、一つのがんを治療するために必要な費用は約270万円(※)です。

ただ、もし「幅広い治療の選択肢を持ちたい」と考えるのであれば、治療費が高額になる治療も選択肢に入るかも知れません。

※)厚生労働省 中央社会保険医療協議会「令和元年6月30日時点で実施されていた先進医療の実績報告について」に基づき、当社で概算

>>併せて読みたい

また、治療費以外にも考えなければいけないのが生活費への影響です。がん治療と言えば、以前は「入院して手術を行うもの」というイメージでしたが、現在では通院による治療も一般的になっており、がんの平均在院日数は、1999年では平均約31.4日、2008年では平均約22.4日、2017年では平均約16.1日(※)とその日数は年々短期化しています。

ただ、入院自体は短くなったとしても、例えば現在働いている方は会社を休職せざるを得ない場合や、週に1〜2日ほど通院のために早めに仕事を切り上げねばならない場合なども想定され、これまでと同じように仕事を続けられない可能性があります。そういった場合は当然収入が減ると考えられるため、「治療で出費はかさむのに、収入は減っている」という金銭的には厳しい状況が想定されます。

例えばお子様の教育費、家族の住宅費用、旅行の費用など、目的を持って貯めたお金を治療費や生活費に充てざるを得なくなるということも考えられます。

※)厚生労働省 平成29(2017)患者調査の概況「3退院患者の平均在院日数等」

がんにもし罹患してしまったら、体調はもちろん、家事や子育て、仕事など生活の状況が一変するかも知れません。がん保険で全ての心配を解消することは難しいと言えますが、金銭的な不安を解消するひとつの手段にはなり得るはずです。特に、これまでの貯蓄やこれから貯めていくお金は自分や家族の豊かな未来のために使いたい、ただ、プラスαで病気に備えるお金を貯める余裕はない、という若い世代には保険での備えは有効な手段と言えるでしょう。

がん保険には、大きく分けて「生命保険会社が提供しているもの」と「損害保険会社が提供しているもの」の2つの種類があります。

・生命保険会社のがん保険

診断一時金や入院・通院1日あたりの保障、手術の保障など、実際にかかった費用に関わらず、保険金の支払事由が生じた場合には契約時に決められた保険金が支払われる。期間を限定して保障する定期保険と、一生涯保障する終身保険がある。

・損害保険会社のがん保険

実際にかかった治療費(自己負担分除く)を補償する。商品によっては自由診療や先進医療なども補償の対象とするものや、診断一時金を付加できるものなども提供されている。5年など期間限定で保障する定期保険が一般的で、継続して加入する場合には保険料が原則として上がる。

例えば生命保険会社のがん保険は、実際にかかった治療費よりも多く保険金が支払われる可能性があるため、その分は「減ってしまった収入の代わり」とみなすことができます。この点は損害保険会社のがん保険にないメリットです。ただし、大きな負担が生じた場合は、保障額が足りなくなることもあり得ます。

一方、損害保険会社のがん保険は、一般的に生命保険会社のがん保険に比べると保険料が割安な場合も多く、治療にかかった実費は補償されるので、「割安な保険料で必要な治療費分をカバーしたい」という方にはメリットがあるかも知れません。ただ、治療費以外は原則補償されないことや、更新による保険料の増加がデメリットと言えるでしょう。

生命保険会社・損害保険会社のがん保険それぞれにメリット・デメリットがあり、一概にどちらの方が優れているとは言えません。必要な保険料と保障・補償内容のバランスを見ながら、ご自身、ご家族のお考えに合わせた選択が求められます。 選択によって、どこまでをがん保険で備え、どこからを貯蓄で補うのかなど、ある程度の見通しを立てられておれば、もしがんにかかってしまった際も落ち着いて治療に臨めるでしょう。

また商品によっては、掛け捨てではない貯蓄性保険のがん保険もありますが、掛け捨てタイプと比較すると保険料は高くなるので、お考えに合わせて商品性をしっかりと見極める必要があります。

くわえて、がん保険にはさまざまなサービスが付帯されている場合があります。代表的なものは「セカンドオピニオンサービス」や「専門医紹介サービス」、「がん検診予約サービス」、「カウンセリングサービス」(※)などで、専門的な知識や心のケアなど、さまざまなサポートを提供しています。保障・補償内容だけでなく、付帯サービスにも着目した商品選びがおすすめです。

また、加入後もがんの治療に関する新しい情報を手に入れ、必要に応じて見直すことができると、より良いと言えます。医療事情に詳しいアドバイザーに相談できると、安心感が高まるでしょう。

(※)これらの付帯サービスは、各保険会社により名称・呼称が異なります。