毎月の給与と共に手にする「給与明細」。最近では電子化が進んでおり、給与明細を紙ではなくデータで受け取るかたが増えているようです。

ところで、皆さんは給与明細に書かれている項目について、どれくらい理解されているでしょうか? 給与明細を手にしても「ざっと残業代や手取りの金額を確認する程度」といったかたもいらっしゃるかもしれません。今回は給与明細の見方と、関連する税金や社会保険料の仕組みについて解説します。

まず、自分の会社が毎月何日に勤怠を確定させ(締め日)、何日に給与を支払っているか、そのルールを確認しましょう。例えば「月末締め、翌25日払い」の企業であれば、4月25日に支払われる給与は前月の3月1〜31日の勤務分に相当します。

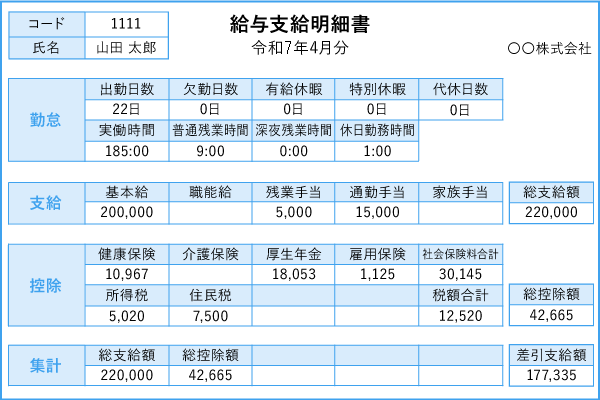

給与明細の形式は会社により異なりますが、給与明細は大きく3つの項目、「勤怠」「支給」「控除」に分かれています。 みなさんが受け取る手取りの給与は、「支給」から「控除」を差し引いた金額です。

給与明細の一例(会社によって項目は多くなる場合も少なくなる場合もあります)

3つのポイントをチェックしましょう!

1)勤怠 2)支給 3)控除

該当月の勤務状況がまとめられています。出勤日数や有給消化日数、残業時間などが確認できます。

基本給および、営業手当や残業手当などの金額がまとめられています。有給を使わずに仕事を休んだ場合には「−15,000円」などとマイナス表記で表示され、基本給などから差し引かれます。また自宅から勤め先まで交通費として支給される「通勤手当」は、一定の範囲であれば所得税が非課税となります。この他、住宅手当など別途支給がある場合には、この「支給」欄に記載されます。

会社勤めのかたは給与から税金や社会保険料などの「支払うべきもの」が先に支払われ(給与天引き)、残りの金額を受け取るのが一般的です。もちろん自営業のかたと同じようにご自身で確定申告し、所得税・住民税、社会保険料などを納付することもできますが、給与天引きで納付が完了していれば、そういった煩わしい手続きが基本的には必要ありません。

控除の項目として代表的なものは下記の通りです。

社会保険料は、健康保険料、介護保険料、厚生年金保険料の3つに分類され、これらは「会社と従業員が折半で支払う」のが一般的です。

・健康保険料

健康保険組合、協会けんぽなどの健康保険の保険料。保険料は定められた保険料率によって計算されるため、収入が増えると保険料も高くなります。健康保険組合は組合によって独自の保険料率が定められる一方、協会けんぽは都道府県により保険料率が定められており、例えば東京都の場合は9.98%です(令和6年3月分(4月納付分)から、介護保険第2号被保険者に該当しない場合、折半前)。

・介護保険料

介護保険は40歳以上になると支払うもので、こちらも保険料率により定められています。協会けんぽの介護保険料率は、東京都の場合1.60%です(令和6年3月分(4月納付分)から、折半前)。

・ 厚生年金保険料

原則65歳以降に受け取る老齢年金(公的年金)や障害年金、遺族年金などの保障を受けるための「厚生年金」も保険料率が定められており、収入によって保険料が異なります。厚生年金の保険料を多く納めていると、その分老齢年金や遺族年金などの受取額は大きくなります。この点は健康保険と異なり、全国一律で、保険料率は18.3%(令和7年6月25日現在、折半前)です。

雇用保険に加入していると、失業した際に失業給付金を受け取ることができるため、一定期間生活を維持するのに役立ちます。一般的な事業の保険料率は0.55%です(令和7年度)。また失業中にスキルアップし、再就職を狙いたいと考えるのであれば、国が指定する教育訓練講座がおすすめです。雇用保険に加入していれば、その費用の一部が「教育訓練給付金」で賄われます。

所得税は、収入から控除額を引いた残りの金額に対してかかる税金です。税率は「累進課税制」となっており、課税対象の金額が大きくなればなるほど、税率も高くなります(5%〜45%)。本来、1年間の収入や控除額が確定していなければ、税率や所得税額も決められない仕組みですが、会社員の給与は「給与所得の源泉徴収税額表」に則り、所得税相当額を「源泉徴収」するのが一般的です。

ただし、実際に1年間の収入や控除額が確定した段階で、すでに源泉徴収で納めている金額に過不足があるかもしれません。これをチェックするのが「年末調整」で、源泉徴収額よりも実際の所得税の金額が少なければ、すでに収めた税金が還付され、源泉徴収額よりも実際の所得税の金額が大きければ、追徴が求められます(一般的には翌年1月や2月の給与で調整。)。

住民税は、所得税と同じく収入から控除額を差し引いた残りの金額に対してかかる税金で、税率は一律10%と固定されています。所得税はその年の収入に対してその年に納付しますが、住民税は「前年の収入に対して、翌年6月から翌々年5月」にかけて納付します。例えば令和7年4月入社の新入社員であれば、令和8年6月から住民税を支払うことになります。

もし新入社員1年目と2年目で給与の金額が変わらなければ、2年目の6月以降は手取りが少なくなる、といったことが発生する可能性があり、その原因は住民税の給与天引きが原因です。所得税と住民税では支払いのタイミングが異なるので注意しましょう。

年末調整や所得税、住民税については、「年末調整ってなに?「所得税・住民税の仕組み」と「所得控除」について解説!」をご覧ください。

この他、財形貯蓄などの制度があり、給与天引きで積み立てを実施している場合には、この控除の欄に「財形貯蓄」「積立金」などと記載されます。 原則、支給から控除を差し引いた残りが「差引支給額」としてみなさんの銀行などの口座に振り込まれます。

注意点として、税金や社会保険料の納付は、前述の通り会社員のかたは源泉徴収される仕組みになっており、年末調整を行えば原則確定申告は不要です。

ただし、副業などの別の収入源があるかたなどは、別途確定申告が必要です。また住宅ローン減税を受ける際、最初の年には確定申告が求められます。ご自身の状況に合わせた対応が漏れなくできるようにしましょう。