生命保険文化センターの調査(※)によると、生命保険の加入目的の第一位は「医療費・入院費のため」であり、多くのかたが病気やけがへの備えに対するニーズを感じていると言えます。また、前編でもご紹介した通り、病気やけがに対する備えはとしては、医療機関に直接支払う治療費だけでなく、入院時の差額ベッド代やお見舞いに関する費用、さらに働いている方であれば収入の減少分などをカバーすることも考える必要があります。

後編では国から受けられる公的医療保障も踏まえて、具体的な医療保険の選び方をご紹介します。

(※) 平成30年度 生命保険に関する 全国実態調査 〈速報版〉、〈生命保険(個人年金保険を含む)の今後の加入に対する意向〉

保険会社各社が取り扱う医療保険は実に様々な種類があり、最新の医療実態に合わせて商品のリニューアルが行われることもあります。その種類の多さや商品の移り変わりの速さから、どのように医療保険を選ぶべきか、今入っている医療保険は見直しするべきか、など頭を悩ませる方は少なくありません。

ただし、医療保険は保障期間の観点で見ると「定期医療保険」と「終身医療保険」の2つのタイプに分けられます。まずはシンプルに、ご自身にとって保障がいつまで必要かを考えてみましょう。

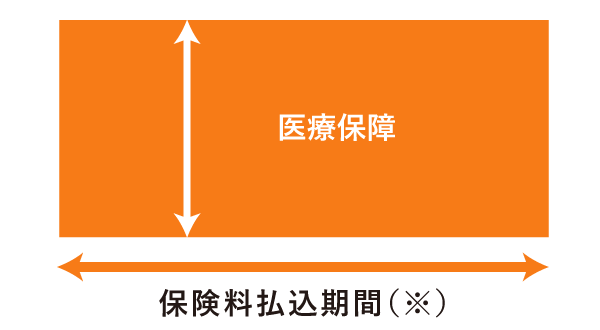

5年や10年などと期間を決めて保障するタイプ。決めた期間中は、保険料が変動しませんが、保険期間終了後に再度同じ保障を準備(更新)しようとすると、保険料は上がります(一般的に契約年齢が上がるほど保険料は高くなるため)。

(※) 保険料の払方は、保障期間中に毎月・毎年支払うタイプのほか、一括で支払うタイプもあります。また一部のタイプでは更新できない保険もあります。

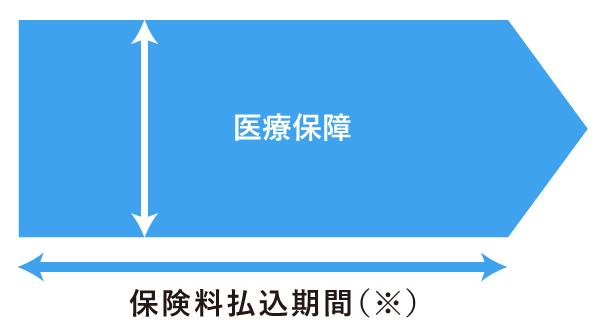

一生涯、保障するタイプで、保険料も一生涯変わらないのが一般的なため長寿化に対応している商品と言えます。保険料の払い方は一括払、短期払(60歳や65歳までと期間を決めて支払い、その後の保険料の支払いはなし)、終身払(一生涯に渡り保険料を支払う)などの中から選択できます。

(※)保険料の払方は、保障期間中に毎月・毎年支払うタイプのほか、一括で支払うタイプ、一生涯支払うタイプなどがあります 。

よく「定期医療保険と終身医療保険はどちらが良いか?」といった議論がありますが、いつまで病気やけがに対する金銭的な損失のリスクをカバーしたいのか、自分の考えに適しているものを選ぶのが第一優先でしょう。特に医療保障においては、保障をいつまで確保するかだけではなく、以下の観点でも定期・終身のどちらが良いのかを検討してください。

定期医療保険の方が、現在の保険料(月額・年額保険料)は終身医療保険に比べて安いのが一般的です。ただし定期保険の場合は、年齢を重ねるにつれて病気・けがになるリスクが高くなるため、更新するごとに保険料も高くなります。そのため、一生涯で支払う保険料の総額という点では終身医療保険の方が安くなる可能性があります。さらに、終身医療保険でも保険料の払込期間によっては、支払う保険料は異なりますので、総額も比較すると良いでしょう。

先ほども触れた通り、医療保険は、医療技術の向上や新しい疾病に対応するニーズの発生などに合わせて新しい商品が発売されます。例えば今まで加入していた保険から新しい保険に乗り換える場合、それまでに支払った保険料を比べると終身医療保険よりも定期医療保険の方が少なくなりますので、医療の変化に合わせて保険を見直したい方には定期医療保険がおすすめです。

定期保険の場合、保険期間が終了して再度保険に加入しようとすると、同じ保険会社であっても再加入の際は健康告知を求められることがあります。若いうちは健康上に問題がなくても、年齢を重ねていくと生活習慣病や慢性疾患などにより保険に加入できなくなる可能性があります。終身保険であれば一度加入できれば一生涯保障が継続しますので、健康状態により将来保険に加入できなくなるリスクを考慮する必要がありません。また、自動で更新される定期保険の場合も、保険ごとに定められた更新可能期間中は同様に保障が継続します。

期間が決まったら、次に考えるべきは「いくら(金額)保障を準備するか」です。一般的に医療保険は「入院日額給付金(入院したら1日につきいくら保障が受けられるか)」と「手術給付金(手術の際いくら保障が受けられるか)」が保険の主契約(メインの契約)になっているのが一般的です。

前編でご紹介した通り、もし医療費が高額になったとしても、高額療養費制度が活用できれば自己負担額は約9万円程度に抑えることができ(公的医療保険が適用される治療の場合)、入院日数の16.2日(一般病床)(※)で割ると1日あたりの治療費の平均額は約5,600円です。

(※)厚生労働省「病院報告(平成28年11月分概数)」より

医療保険の主な目的を、治療費のカバーとするなら、日額5,000円プランを、さらに収入の減少分や、差額ベッド代(入院の際に個室を希望した場合の部屋代)などの諸費用分までをカバーしたい場合には、日額1万円プランを選択するのが良さそうです。

さらに1000円単位で保障金額が選べる保険会社もありますし、短期入金給付金(日帰り入院であっても5日分や10日分の入院日額給付金をまとめて給付するなど)が保障される場合もありますので、ご自身の考えに合った入院給付金を設定しましょう。

1入院の支払い限度日数についてもチェックが必要です。以前は一度の治療で長期間入院して治療を受けるのが一般的でした。しかし最近は入院日数が短くなってきており、給付される1回の入院で保障される日数の上限を30日・60日・120日などと短くされる方が増えてきているようです。保険料が上がりますが、360日など長期間を保障するタイプもあります。

手術給付金については、手術の種類を問わず一律10万円、など定額で保障するタイプと、手術の種類により5〜20万円、などと保障金額が異なるタイプの大きく2種類に分けられます。以前はどんな手術のときに保険が使えるのかわかりにくい商品もありましたが、最近は保障の対象となる手術を、原則公的医療保険と連動させている(公的医療保険が使えれば、原則手術給付金の対象となる)医療保険が一般的です。 ただし公的医療保険の対象であっても、創傷処理(傷口を縫い合わせる手術)や皮膚切開術(皮膚の膿みなどを切開して除去する手術)、抜歯など特定の手術は給付金の対象外としている場合もありますので、約款などで支払い条件を事前に確認しておくと安心です。

保障の期間と金額が決まったら、特約(オプション)を検討しましょう。代表的な特約の内容と検討するポイントは以下の通りです。

厚生労働省が認める先進性の高い治療(=先進医療)を受ける場合、その治療費の実費を保障する特約です。前編でもご紹介した通り、例えば子宮筋腫の治療のひとつである「高周波切除器を用いた子宮腺筋症核出術」は平均額約30万円(※1) 、がん治療の一つ「陽子線治療」は約270万円(※1)であり、公的医療保険の対象外(保険外治療)で全額自己負担となりますが、先進医療特約でカバーできます。

女性特有の疾患や、妊娠・分娩に関わる入院・手術を保障する特約です。例えば乳がんや子宮がん、子宮内膜症や子宮筋腫などで入院する場合、主契約となる入院日額給付金に上乗せして給付金が支払われるのが一般的です。さらに切迫早産や帝王切開などでも保障の対象となります。また、女性特有の病気で入院する際には個室を使いたい、と考える女性にとっても心強い保障と言えるでしょう。

一般的には三大疾病(がん(悪性新生物、上皮内新生物)、心疾患、脳血管疾患など(※2))や七大生活習慣病(三大疾病に加え肝硬変、腎不全、糖尿病、高血圧(※2))による入院を保障します。主契約の入院日額保障に上乗せして給付金が支払われるタイプや、一時金として給付金が支払われるタイプがあります。

例えば脳血管疾患は平均在院日数が78.2日(※2)と長期化しやすく、その分医療費がかさむケースが想定されるため、そのような疾患に備えて上乗せで保障するのに有効と言えます。

(※1)厚生労働省 中央社会保険医療協議会「令和元年6月30日時点で実施されていた先進医療の実績報告について」に基づき、当社で概算

(※2)対象となる疾患は保険会社により異なります。

(※3) 厚生労働省「平成29年(2017)患者調査の概況」より

このほかにも退院後の通院や在宅医療を保障するものなど、現在の医療実態に合わせた特約が準備されているケースがあります。特約を付加すると保障は手厚くなりますが、その分、保険料が高くなるのも事実です。どこまで保険でカバーするかを見極めて、ご自身で納得できる医療保険を選びましょう。