2026年現在、住宅価格の高騰が続くなか、月々の返済額を抑えるために50年返済の住宅ローンを検討する20〜30代が増加しています。

35年ローンで審査が通らない場合でも、返済期間を50年に延ばして毎月の負担を軽減することで、住宅購入の選択肢を広げられるのがメリットです。

一方で、50年も返済が続いて大丈夫かと不安を抱くかたも多いでしょう。50年ローンは必ずしも50年かけて完済することを前提としているわけではなく、将来の売却(住み替え)や繰り上げ返済を見据え、今のキャッシュフローを安定させる手段として活用が可能です。

50年返済の住宅ローンの仕組みや、メリット・デメリット、50年ローンに向いているかたの特徴を解説します。

50年ローンは、価格高騰が続く現代の市場における現実的な解決策です。20〜30代が、生活の質を維持しながら希望の住まいを狙うための有力な選択肢となります。ただし、利息総額の増加や元金の減りの遅さといった構造的なリスクは正しく理解することが必要です。大切なのは、このローンを単なる借入れではなく、将来の資産形成の余力を生む戦略的ツールと捉える視点です。資産価値の高い物件選びと余剰資金の運用をセットで考えることで、50年ローンの恩恵を最大限に引き出せるでしょう。

まずは詳細なシミュレーションを行い、将来の家計を可視化してください。専門家のアドバイスを仰ぎ、納得感のある決断を下しましょう。

50年ローンは、借入期間を最長50年に設定できる住宅ローンです。一般的な35年ローンより最大15年返済期間を延ばすことで、同じ借入額でも月々の返済額を抑えられるため、20〜30代の若年層を中心に利用が広がっています。

50年という長期の借入期間は、以前は長期優良住宅などを対象とした住宅金融支援機構の「フラット50」などに限られていましたが、近年ネット銀行や一部の地方銀行・メガバンクでも取り扱いが増えました。

物件価格の高騰などにより、35年ローンでは審査基準となる返済比率をクリアできないかたが増えたため、金融機関側も融資のハードルを下げる目的で導入を進めているのが実態です。

50年ローンは、かつての「フラット50」のような限定的な商品から、現在はネット銀行を中心とした身近な選択肢へと変化しました。物件価格が高騰する中で、借入期間を延ばして返済比率を抑える手法は、もはや特別なことではありません。ただし、期間が長い分だけ元金の減りが非常に遅いという構造上の特徴については、正しく理解しておく必要があります。

50年ローンの利用者が増えている背景には、単に月々の支払いを減らすだけでなく、以下のような事情が絡み合っています。

これらの背景を知ることで、50年ローンが単なる超長期の返済ではなく、現代の高騰する不動産市場を乗り切るための「戦略的なツール」として使われている実態がわかります。

利用者が増えている最大の要因は、収入の伸びを大きく上回る物件価格の高騰にあります。35年ローンでは手が届かない物件も、50年にすることで審査の土俵に乗せることが可能になります。また、一部の金融機関では完済時年齢の引き上げにより30代前半でも利用できるようになった点も見逃せません。高騰する市場を生き抜くための、現代的な戦略と言えます。

住宅価格の上昇により、従来の35年ローンでは金融機関の審査基準である返済比率(年収に対する年間返済額の割合)の上限をオーバーしてしまい、希望物件の融資が通らないケースが増加しています。

そのため、借入期間を最長50年まで延ばして毎月の返済額を抑え、審査基準内に組み込むための手段として50年ローンが選ばれています。

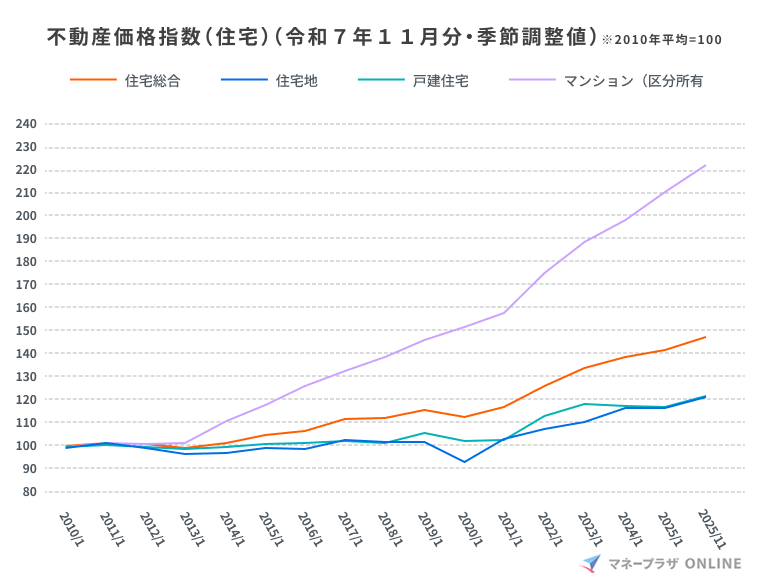

国土交通省が公表している不動産価格指数※を見ると、2010年頃から住宅価格は以下のように高騰してきました。(※2010年の平均価格を100として、不動産価格がどの程度変動しているかを示した指標)

参照元:国土交通省「不動産価格指数(令和7年11月・令和7年第3四半期分)を公表」を参考に作成

2025年11月の住宅総合は、2010年平均と比べて約1.47倍まで上昇しています。

特に、マンション(区分所有)の価格が大幅に上昇しており、2025年の指数は2010年平均の約2.24倍です。指数ベースで単純比較すると、2010年に4,000万円だったマンションを購入するには、現在8,000万円前後の資金が必要になる計算です。

一般的な会社員の給与水準がこの価格高騰のペースに追いつきづらく、希望するエリアや広さの物件を購入するためには「借入期間を延ばして与信枠を広げる」という選択肢の一つとして、50年の住宅ローンが検討されるケースが増えています。

50年ローンが増えている背景には、金融機関側が20〜30代の若年層をターゲットとして、利用しやすい商品設計へアップデートしている点があります。

20〜30代はまだ年収が上がりきっておらず、十分な自己資金を用意できないケースは少なくありません。物件価格の全額を借入れるフルローンを組む場合、毎月の返済比率の審査基準をオーバーしやすくなるため、審査のハードルを下げるため50年ローンの利用が選択肢になります。

従来住宅ローンは完済時年齢が80歳未満に設定されていたため、50年ローンを組めるのは実質29歳以下に限られていました。しかし、近年では50年ローンを積極的に取り扱うネット銀行などを中心に、完済時年齢の上限を「85歳未満」に引き上げる動きがあります。

年齢要件の緩和により、34歳以下の層まで最長50年のローンが組めるようになったことが、30代前半の利用者が増えている要因の一つです。

共働き世帯が利用する「ペアローン(または収入合算)」と「50年ローン」の掛け合わせは、現代の高額な住宅市場において、借入可能額を広げるための手段です。

本来、ペアローンを利用して夫婦の収入を合算すれば、単独ローンよりも大幅に借入額を増やせますが、その分毎月の返済負担が増えます。返済期間を50年に延ばして毎月の返済額を抑えることで、手が届かなかった物件でも、購入検討が可能になります。

また、若年層は産休や育休などのライフイベントにより、一時的に世帯収入が減少する場合があります。50年ローンによって毎月の返済額を低くしておくことで、将来の収入減少期に備えた対策として活用することもできます。

50年ローンが広がっている背景には、金融機関側の住宅ローンの貸出額を維持・拡大したいという事情が絡んでいます。

物件価格が高騰すると、従来の35年ローンでは審査基準に届かず融資を見送らざるを得ないケースが増えます。

そこで機会損失を防ぐため、返済期間を50年に延ばして審査ハードルを下げることで高額融資を可能にする、50年ローンの導入が進んでいるのです。

返済期間が50年でも、「50年間支払いを続ける必要がある」というわけではありません。

一部の利用者には、低金利の住宅ローンをあえて長期間借入れして毎月の固定費を抑え、浮いた資金をNISAなどの資産運用に回す、キャッシュフローマネジメントの手段として活用されています。

さらに、一生同じ家に住むという前提を捨て、将来のライフスタイルの変化に合わせて「10〜15年後に物件を売却(住み替え)し、その資金で一括完済する」という出口戦略を描いている場合もあります。

出口戦略を持たず、ただ目先の支払いを減らす目的だけで安易に50年ローンを組むことは、購入後の価格推移によって物件の売却価格よりも住宅ローン残高が上回るなどのリスクを抱える恐れがあります。

借り手にとって50年ローンを利用する主なメリットは、以下の点です。

50年ローンは、単に月々の支払いが安くなるだけでなく、家計のキャッシュフローとリスクヘッジを長期的に最適化するための手段です。それぞれの強みを具体的に解説します。

50年ローンの最大の利点は、手元のキャッシュフローに余裕を持てることです。浮いた資金をNISAなどで運用し、ローンの利息以上の利回りを狙うといった資産形成も可能になります。

また、団体信用生命保険の保障が長期間続く点も心強いでしょう。将来の売却や繰り上げ返済を前提に、あえて返済額を最小化しておくという柔軟な設計が魅力です。

50年ローンの最大のメリットは、月々の返済負担を抑えられる点です。実際にどの程度返済額が変わるのか、借入期間50年と35年でシミュレーションします。

【シミュレーションの条件】

※50年ローンを選択すると35年ローンの適用金利に「+0.15〜0.2%程度」の金利上乗せが行われるのが一般的なため、その実態を反映。

| 借入額 | 借入期間(金利) | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 4,000万円 | 50年(年2.8%) | 12.4万円 | 約 7,446万円 |

| 35年(年2.6%) | 14.5万円 | 約 6,105万円 | |

| 4,500万円 | 50年(年2.8%) | 13.9万円 | 約 8,377万円 |

| 35年(年2.6%) | 16.3万円 | 約 6,868万円 | |

| 5,000万円 | 50年(年2.8%) | 15.5万円 | 約 9,308万円 |

| 35年(年2.6%) | 18.1万円 | 約 7,631万円 |

※d NEOBANK 住信SBIネット銀行のシミュレーションツールを使用し試算

上記シミュレーションの通り、借入期間を50年に延ばすことで、35年ローンに比べて月々の返済額を約2~3万円抑えることが可能です。

しかし、期間延長に伴う利息の増加と金利上乗せにより、総返済額は35年ローンに比べて約1,241〜1,677万円上がります。50年ローンは、このリスクを受け入れても月々の手元資金を確保し、貯蓄や資産形成に回して万一に備える必要があることを理解しましょう。

返済期間を50年に延ばして月々の返済額を抑えることで、同年収でもより借入可能額を増やすことが可能になります。

例えば、毎月の返済額を「10万円」として試算した場合、借入上限額は以下の通りです。

※d NEOBANK 住信SBIネット銀行のシミュレーションツールを使用し試算

月々の支払い額は同じでも、期間を延ばすと借入可能額に約850万円の差が生まれます。

現在の年収×35年ローンでは審査に通らなかった資産価値が高く高額な物件でも、購入の検討土台に乗せることができる点がメリットです。

50年ローンで月々の返済額を抑え、浮いた資金をNISAなどの資産運用に回して、住宅ローン金利以上のリターンを狙うことが、金融リテラシーの高い層が実践している資産形成方法です。

あえて50年という長期で低金利の借入れをし、手元資金を利回りの高い投資信託などに回すことで、ローンの支払い金利よりも高い投資リターンを狙うことが可能になります。

特に20〜30代であれば、数十年という運用期間を確保でき、時間を味方につけた複利効果を最大限に活かせます。

ただし、投資には当然元本割れリスクが伴うため、 徹底したリスク管理が求められることを覚えておきましょう。

団体信用生命保険(団信)は、契約者に万一のこと(死亡や高度障害など)があった場合、保険金によってその時点のローン残債がゼロになる仕組みです。

50年ローンを組むということは、この数千万円規模の手厚い保障を、最長50年間にわたって維持できることを意味します。

超長期の死亡保障を確保し、すでに加入している民間の生命保険(掛け捨ての死亡保険など)を解約・減額できれば、家計の支出が抑えられます。

住宅ローンは、繰り上げ返済で借入期間を短くすることは可能ですが、支払いが苦しくなったなどで後から借入期間を延ばすことはできません。

最初から借入期間を50年と長めにとることで、手元資金に余裕が出たタイミングで繰り上げ返済によって期間を短縮したり、物件を売却したい場合はその売却代金でローン残債を一括清算したりといった選択が可能になります。

50年ローンは50年かけて返すだけでなく、自身のライフプランに合わせて「繰り上げ返済」や「売却」を自由に選択するための土台作りができることがメリットです。

50年ローンは、家計を最適化し手が届かなかった物件も視野に入れられるメリットがありますが、以下のようなリスクがあることを理解しておくことが大切です。

リスクがご自身の家計にどのような影響を与えるか、確認しておきましょう。

期間が長くなるほど、支払う利息の総額は膨らみ、35年ローンとの差額が大きくなる点には注意が必要です。また、元金の減りが遅いため、家を売りたい時にローン残高が売却価格を上回るリスクも高まります。特に変動金利を選ぶ場合は、将来の金利上昇が家計に与える影響が35年ローンよりも長期にわたる点に注意が必要です。

50年ローンの大きなデメリットは、総返済額(総支払利息)が増えることです。

前章のシミュレーションでもお伝えした通り、同じ4,000万円の借入れであっても、35年ローンと50年ローンでは最終的な総支払額に約690万円もの差が生じます。借入額が増えるほどその差は広がります。

50年ローンを利用する際、多くの金融機関が35年ローンの適用金利に+0.15〜0.2%程度の金利上乗せをすることも、総返済額が大きく膨らむ理由です。

50年ローンでは返済期間が長い分、元金の減りが遅いです。返済初期は利息の支払い割合が高くなりますが、金利条件によっては、当初は支払額の半分以上が利息の支払いに充てられ、元金がほとんど減らない場合があります。

その結果、住宅の売却金額よりも残債が上回る担保割れの状態が長く続き、転職や離婚などで住み替えが必要になっても売却できないリスクが発生します。

人気エリアで利便性が高いなどの資産価値が高い物件以外は、このリスクを踏まえて慎重な判断が必要です。

20代後半〜30代で50年ローンを組むと、完済時期は「80〜85歳」と高齢になります。

この長期負債がリスクとなるのは、「物件価値の下落により売却できない」「資産運用の失敗や教育費の負担増加により、繰り上げ返済資金が貯まらない」など、出口戦略が計画通りにいかなかった時です。

月々のローン返済に加え、管理費・修繕積立金や固定資産税などの維持費の支払いだけで受取年金のほとんどがローンの支払いなどに充てられると、老後の生活を圧迫しかねません。

月々の返済額の安さは、不動産会社や金融機関のセールストークとして利用されます。

「今の家賃と同じ月々の支払い額で、50年ローンならワンランク上の物件が買える」などと営業されると、借り手は返済負担が軽いと判断し、借入額を増やしすぎてしまうリスクがあります。

月々の返済額で考えるのではなく、必ず「借入総額が、自分たちの生涯収入に対して適正か(払い切れるか)」という冷静な視点で判断することが大切です。

50年ローンで「変動金利」を選ぶと、返済期間が長い分だけ金利上昇の影響を受けやすくなります。当初は低金利でも、将来の金利上昇によって返済額や総返済額が増える可能性があります。

50年ローンは元金の減りが遅いため、金利が大幅に上がると月々の返済額を利息の額が上回り、ローン残債が増えていくリスクもあります。

50年ローンは借入期間が長いため、金融機関は貸し倒れリスクを踏まえ、35年ローンに比べて審査の目は確実に厳しくなります。

通常の審査項目(年収や勤続年数など)に加え、50年ローンで特にシビアにチェックされるのは以下の点です。

もし審査に通ったとしても、50年ローンの場合は金利上乗せ(+0.15〜0.2%)が適用されます。

メリットとデメリットを踏まえ、住宅ローン50年を使いこなせるかたと、向いていないかたの特徴をまとめました。

| 判断軸 | 向いているかた | 向いていないかた |

|---|---|---|

| 目的・マインド | 与信枠の拡大や、手元資金の確保など、借入れを延ばす明確な戦略がある | 漠然と「目先の月々の支払いを安くしたい」という理由だけで選ぼうとしている |

| 出口戦略 | 10~15年後の売却(住み替え)や、退職金・手元資金での一括完済を前提としている | 定年後の返済計画がない |

| 資産運用 | 浮いた月々の資金を運用し、住宅ローンの利息増額分以上のリターンを狙うリテラシーがある | 毎月の支払いが安くなった分、浮いたお金を生活費や娯楽で消費してしまう |

| 物件選び | 資産価値が落ちにくい都心部や駅近の優良物件を選べる | 価値が落ちやすい物件を、身の丈を超えた借入額(フルローンなど)で買おうとしている |

50年ローンは、金融リテラシーが高く、自らの意思で投資や繰り上げ返済ができるかたにとっては、魅力的な選択肢になります。

一方で、「月々の支払いが抑えられるから」「不動産会社に勧められたから」と無計画に利用すると、将来の選択肢が狭まり、老後の生活を圧迫しかねません。月々の返済額だけでなく、自身のライフプランとマネーリテラシーを見極めたうえで判断しましょう。

50年ローンは、将来の売却や繰り上げ返済といった出口戦略を明確に持てるかたに向いています。反対に、「月々の支払いが楽だから」という理由だけで選び、定年後の返済計画が白紙のかたは注意が必要です。

老後の収入が年金のみとなる場合、住宅ローンが生活を圧迫するリスクは極めて高くなります。自分のライフプランと照らし合わせ、冷静な判断が求められます。

これまで解説してきた通り、50年ローンには利息の増加や金利上昇時の未払利息といったリスクがあります。

将来のリスクに備えるためには、以下の対策を検討することが大切です。

これらの対策を徹底する自信がない(または資金的・知識的な余裕がない)場合は、50年ローンの利用は慎重に判断し、無理のない範囲で35年ローンでの購入を検討してみましょう。

長期ローンのリスクを最小化するには、何よりも物件選びが重要です。資産価値が下がりにくい立地を選べば、売却時にローンを完済しやすくなります。

また、浮いた返済資金をただ消費するのではなく、資産運用に回して将来の完済資金を準備する仕組みづくりも大切です。借入額を上限いっぱいまで引き上げず、常に家計の余白を残す意識を持ってください。

50年ローンに関するよくある質問に回答します。

A. 基本的に完済時年齢が「満80歳未満」であれば最長50年で組むことが可能です。

住宅ローンを何歳まで組めるかは、各金融機関が定める「完済時の年齢上限」によって逆算されます。

一部の金融機関や長期固定金利商品などでは、完済時年齢の上限を「満85歳未満」へと引き上げているところもあるため、その場合は34歳までであれば最長の50年でローンが組めます。

長期優良住宅などを対象とした住宅金融支援機構の「フラット50」の場合は、申込時の年齢が満44歳未満であれば利用可能ですが、物件の条件が厳しく制限される点に注意が必要です。

A. 35年ローンは一般的な選択肢であるのに対し、50年ローンは大きなコスト(利息増・金利上乗せ)がかかる代わりに、目先のキャッシュフローや与信枠を生み出す選択肢となります。

| 比較項目 | 35年ローン | 50年ローン |

|---|---|---|

| 毎月の返済額 | 基準となる金額 | 35年より数万円安く抑えられる |

| 総支払利息 | 基準となる金額 | 35年より数百万円単位で増大する |

| 元金の減り方 | 借入から10年程で元金の減りが感じやすい | 借入から20年程で元金の減りが感じやすい |

| 金利の上乗せ | なし | 多くの金融機関で35年ローンを基準として金利上乗せが発生する |

| 売却(住み替え) | 50年ローンと比較し住宅ローン返済が進みやすいため、将来家を売りたくなった際にスムーズに売却しやすい | 35年ローンなどと比較し住宅ローン返済が進みにくいため、将来家を売りたくなった際に手出しの現金が必要になりやすく、売りたくても売れないリスクが高まる |

50年ローンはコストとリスクが高いため、まずは35年ローンで無理なく買える物件を探しましょう。その上で、手元資金を投資に回すなどの明確な出口戦略を立てられれば、あえて50年ローンを利用するということが選択肢に入ってきます。

50年ローンは、月々の返済負担を抑え、手が届かなかった優良物件に手が届く選択肢です。しかし、数百万円規模の総支払額の増大や、金利上昇による未払利息の発生などのリスクを伴います。

安易に選ぶのではなく、将来の売却(住み替え)や手元資金の運用といった明確な出口戦略を描けるかどうかが、無理なく使いこなすための条件です。

そのため、50年ローンの利用には専門的な視点が重要です。「自分の家計で本当に50年ローンを組んで大丈夫か」「変動と固定どちらにすべきか」といった判断を、自身だけで行うのは困難です。

SBIマネープラザでは、住宅ローンの専門コンサルタントが、住信SBIネット銀行およびSBI新生銀行の商品について専用窓口で直接アドバイスを行っています。50年ローンが自分にとって正解なのか迷っているかたは、ぜひ一度、対面またはオンラインの無料相談をご活用ください。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。