※プロモーションを含みます。

昨今、特に首都圏や都市部を中心に、住宅価格の高騰が続いており、20代・30代の共働き夫婦がマイホームを検討する際、「理想の物件は見つけたけれど、一人の収入だけでは予算に届かない」という現実に直面するケースは少なくありません。

実際、物件価格の高騰を背景に、夫婦で住宅ローンを組む「ペアローン」を選択する家庭が増加しており、住宅金融支援機構の住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)によると、20代では44.0%、30代では29.6%がペアローンを利用しています。

20代・30代の共働き夫婦がマイホーム購入を検討する際、「ペアローン」は非常に魅力的な選択肢で、二人の信用力で住宅ローンを組むため、一人で住宅ローンを組むよりも借入可能額を増やすことができ、理想の住まいに手が届きやすくなります。

しかし、ペアローンにも知っておいていただきたい見落としがちなリスクがあり、その1つが団体信用生命保険(団信)です。

20代・30代の共働き夫婦がマイホーム購入を検討する際、「ペアローン」は非常に魅力的な選択肢で、二人の信用力で住宅ローンを組むため、一人で住宅ローンを組むよりも借入可能額を増やすことができ、理想の住まいに手が届きやすくなります。

この記事では、ペアローンを検討する上で重要な「団信」の仕組み、特に将来の安心を守る「ペアローン連生団信」について、分かりやすく徹底解説します。

ペアローンは、夫と妻など、夫婦がそれぞれ住宅ローンを契約し、お互いが連帯保証人になる仕組みのことです。

①メリット

二人の収入を合算して審査されるため、一人で組むよりも借入可能額を大きく増やせます。物件価格が高騰している今、理想の住まいを諦めずに済む有効な手段です。

②デメリット

それぞれが契約者となるため、ローン契約が2本となり、諸費用(印紙代や事務手数料など)が二人分かかる場合があります。また、お互いが連帯保証人になるため、離婚時などに手続きが複雑になる可能性も考慮する必要があります。

ペアローンは借入額を増やせる強力な選択肢ですが、契約が2本になるからこそ、万一の時に備える「団体信用生命保険(団信)」の加入が非常に重要になります。

ペアローンの仕組みや、他のローン(収入合算)との違いについてさらに詳しく知りたいかたは、こちらの記事もご覧ください。

>> ペアローン・連帯債務・連帯保証の違い|自分にぴったりの選び方は?

>>共働き夫婦が協力して住宅ローンを組む方法|メリット・デメリット

ペアローンは、夫と妻などがそれぞれ住宅ローンを契約します。そのため、団信の加入方法も「それぞれが加入する」ことが基本ですが、それには大きな落とし穴があります。

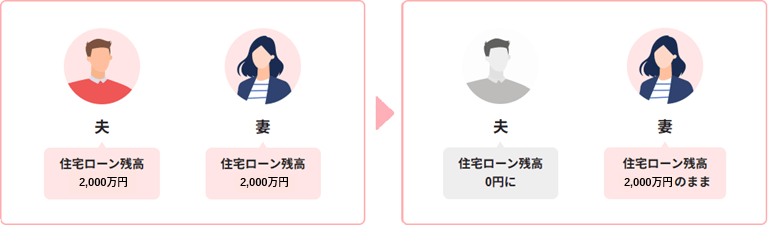

① それぞれ単独で団信に加入

夫は夫のローン、妻は妻のローンに対して、それぞれ団信に加入します。一般的な団信の加入方法で、一般団信であれば金利上乗せなしで加入できるため、経済的負担もありません。

注意点として、例えば夫に万一のことがあった場合、夫のローン残高は0円になりますが、妻のローン残高はそのまま残ります。一人で返済を続けなければならないため、子どもの成長やライフプランの変化などによる収支変動を考えると大きなリスクとなります。

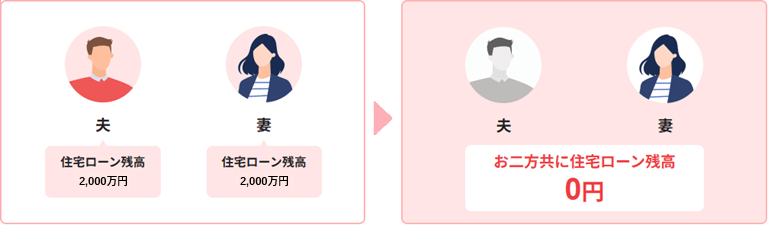

②ペアローン連生団信

夫婦どちらかに万一のことがあった場合、二人分の住宅ローン残高が0円になる団信です。残された家族に住宅ローンの負担が残りません。それぞれ単独で団信に加入した場合と比較すると、一人で住宅ローン返済を続ける必要がなくなるため、子どもの成長やライフプランの変化などによる収支変動があってもリスクを抑えられます。

注意点として、一般的に年0.1%〜0.3%程度の金利上乗せが必要となるため、経済的負担は大きくなります。また、夫婦で同じ団信に加入する必要があるため、夫婦のどちらかが健康状態などの要件を満たさない場合には、連生団信に加入することが難しくなります。

20代・30代は、キャリアアップを目指しながら、結婚、出産、子育てといった大きなライフイベントが集中する時期です。まさにこれから、ご家族の将来設計を具体的に考え、教育費や老後資金の準備もスタートする大切なタイミングですので、万一への備えは非常に重要です。

例えば、ペアローンでそれぞれが団信の単独加入の場合、子どもが生まれ、育児のために夫婦のどちらかが時短勤務や休職を選択する可能性もあります。もし収入の柱となっているかたに万一のことがあった場合、残された配偶者はご自身のローン返済に加え、家計の負担も一人で背負うことになるかもしれません。

単独の団信加入で「片方の住宅ローンが残るかもしれない」という不安を抱えながら返済をしていくことと、金利を上乗せするコストを支払ってでも、「どちらかに万一のことがあっても、住まいと家族の生活は守られる」という安心を手に入れること。

ペアローン連生団信は将来設計を考え、リスクを抑えたいと考える20代・30代の夫婦にとって、ペアローン連生団信は「将来の安心を買うための、価値のある保険」と言えるのではないでしょうか。

ペアローン連生団信の申込みができるPayPay銀行 住宅ローンの3つのポイントを解説します。

① ペアローン連生団信で備える!

PayPay銀行のペアローン連生団信(一般団信)は、年0.2%の金利上乗せで加入が可能です。「単独団信」のリスクを回避し、「どちらかに万一のことがあった場合、二人のローン残高が0円になる」という大きな安心を手に入れることができます。

※2025年11月現在

② 充実の保障内容

PayPay銀行では、さらに保障を手厚くしたいかた向けに、年0.3%の金利上乗せで加入できる「ペアローン連生団信 がん50%保障団信」や年0.4%の金利上乗せで加入できる「ペアローン連生団信 がん100%保障団信」といったプランも用意されています。死亡・高度障害時だけでなく、夫婦のどちらかが「がん」と診断された場合でも、住宅ローンの負担を大きく軽減できるため、安心です。

※2025年11月現在

※「上皮内新生物(上皮内がん)」および「皮膚の悪性黒色腫以外の皮膚のその他の悪性新生物(皮膚がん)」は、保障の対象となりません。

※「上皮内新生物(上皮内がん)」には、大腸の粘膜内がん、膀胱や尿路、乳管等の非浸潤がんを含みます。

| ペアローン連生団信 がん50%保障団信 |

ペアローン連生団信 がん100%保障団信 |

ペアローン連生団信 一般団信 |

|

|---|---|---|---|

| 上乗せ金利 | +0.3% | +0.4% | +0.2% |

| 年齢 | 満51歳未満 | 満65歳未満 | |

| 基本保障 | |||

| 死亡・高度障害保障 | どちらも保障対象 | どちらも保障対象 | どちらも保障対象 |

| リビングニーズ保障 (余命6ヶ月以内と判断されたとき) |

どちらも保障対象 | どちらも保障対象 | どちらも保障対象 |

| 重度がん保障特約 | どちらも保障対象 | ― | どちらも保障対象 |

| がん保障 | |||

| がん診断保障 | どちらも保障対象 ※住宅ローン残高の50%給付 |

どちらも保障対象 ※住宅ローン残高の100%給付 |

― |

| がん先進医療特約 | 契約者のみ保障対象 | 契約者のみ保障対象 | ― |

| がん診断時一時金保障 | ― | 契約者のみ保障対象 | ― |

| その他 | |||

| 全疾病保障※1 | どちらも保障対象 | どちらも保障対象 | ― |

| 失業保障※2 | 契約者のみ保障対象 | 契約者のみ保障対象 | ― |

| 自然災害保障 | 契約者のみ保障対象 | 契約者のみ保障対象 | ― |

※1 精神疾患など、一部保障の対象外となるものがあります。

※2 勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となったとき。

③手続きがネットで完結!

忙しい共働きの夫婦にとって、銀行の窓口に何度も足を運ぶのは大変ですが、PayPay銀行なら、事前審査から契約まで、手続きがネットで完結するため、ご自身のペースで進められます。

④50年ローンで団信も長期で保障!

PayPay銀行の住宅ローンは50年ローンの取り扱いがあります。

50年ローンなら毎月の返済額が軽減され、長期にわたって団信の保障が受けられるので安心です。ペアローン連生団信とあわせて50年ローンも検討してみてはいかがでしょうか。

※完済時の年齢が80歳未満となるよう借入期間を設定する必要があります。

物件価格が高騰する今、ペアローンは理想の住まいを叶えるための非常に有効な選択肢です。しかし、住宅ローンは30年、35年と続くため、借入可能額だけでなく、その「返済の仕組み」と「リスクへの備え」が、将来設計に合っているかを見極めることが重要です。

「単独団信」で万一の際に片方の住宅ローンが残るリスクを許容できるのか、それとも「ペアローン連生団信」で金利上乗せをしてでも「二人分の住宅ローン残高が0円になる」という安心を優先するのか。

この記事でご紹介した「ペアローン連生団信」は、将来のリスク管理を重視する夫婦にとって、有力な選択肢の一つとなるでしょう。