持ち家を購入するか、賃貸住宅に住み続けるか、多くの人が迷うところではないでしょうか。持ち家と賃貸にはそれぞれメリット・デメリットがあり、一概にどちらが有利とはいえない点にこのテーマの難しさがあります。

大切なのはご自身にあった選択をすることであり、自身や家族の考え方やライフスタイル、コスト面での負担などを考慮して総合的に判断する必要があるでしょう。

今回は、持ち家と賃貸、それぞれのメリット・デメリットやコストの比較について、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、ご説明いただきました。

持ち家には次のようなメリット・デメリットがあります。

(1)資産になる(自分で所有できる)

持ち家は自分の資産(所有物)になります。いくら家賃を払っても自分の資産にならない賃貸住宅との大きな違いであり、持ち家を選ぶメリットと言えるでしょう。将来的にも子どもに残す、売却するといった選択肢があり、立地などの状況によっては購入時よりも値上がりすることもあります。

(2)外観や設備、間取りなどを比較的自由に変えられる

注文住宅の場合、家の外観や内装、設備を自由にデザインでき、より理想に近い家に住めるというメリットがあります。建売住宅や分譲マンションでも、設備や内装の自由度は賃貸住宅に比べて高く、リフォームなども可能な場合があります。

(3)住宅ローン完済後は固定費を抑えられる

住宅ローン完済後は毎月の返済がなくなり、固定費の出費を抑えられます。そのため、退職して収入が減少する時期などに住宅ローンの完済時期をあわせると、資産の取り崩しを防ぎやすくなります。ただし、分譲マンションの管理費や、後述する建物のメンテナンス費用(修繕費)や固定資産税などは、住宅ローン完済後も必要になります。

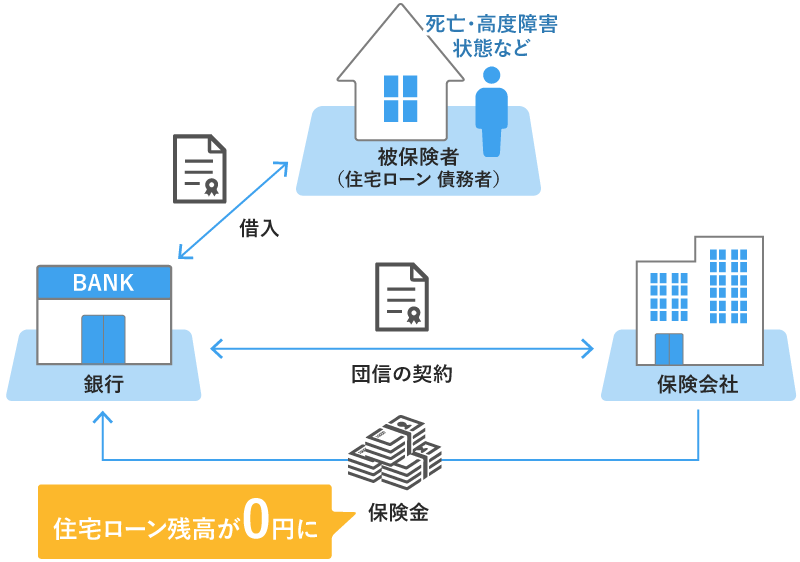

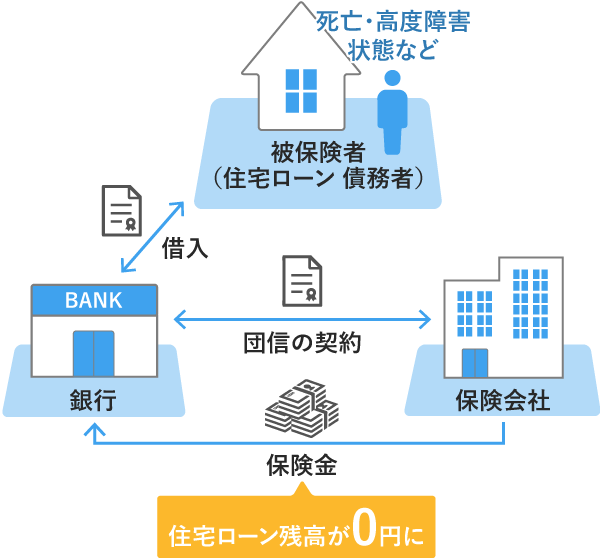

(4)住宅ローンの団体信用生命保険を利用できる

団体信用生命保険(以下「団信」)は、住宅ローンの債務者が死亡または所定の高度障害状態になった場合などに、保険金によって住宅ローンの残債が完済される制度です。住宅ローン商品によっては、上乗せ金利などの負担なく加入できます。

団信は、住宅ローンの債務者に万一のことがあった際、ご家族に住宅ローンの負担を遺すことがないので、賃貸住宅にはない安心感のある仕組みと言えるでしょう。

団信については、こちらの記事(【将来の病気やケガが不安なかたへ】住宅ローンのポイントと注意点)もご覧ください。

(5)税制優遇制度を活用できる

住宅ローンで住宅を購入する場合には、一定の条件を満たせば住宅ローン控除を受けることができ、税金面で優遇されます。賃貸住宅ではこのような税金面での優遇制度はありません。

住宅ローン控除の詳細については、こちらの記事(「住宅ローン控除とは?」適用を受ける方法と要件、控除額の計算方法)をご覧ください。

(1)間取りや住む場所が固定される

住宅ローンを利用中の場合、引っ越しても返済義務がなくなるわけではないため、住む場所が固定されやすくなるデメリットがあります。住宅購入後に子どもが生まれたり、独立したりして家族構成が変化すれば、手狭になったり、部屋を持て余したりすることも考えられます。また、転勤・転職などで生活拠点が変わる場合、住宅ローン返済と赴任先の家賃で二重に負担が生じたり、家の買替えや賃貸住宅への住替えが必要となったりすることもあります。

(2)建物のメンテナンスを自分で行う

賃貸住宅の場合、経年劣化による建物や設備の損傷・故障は、管理会社やオーナー(大家さん)の負担で修繕や修理をしてもらえることが一般的です。しかし、持ち家では建物や設備のメンテナンスはすべて自己負担で行わなければならず、自身で業者などに手配し、修繕や修理にかかる費用も全額自己負担です。故障などはいつ起こるかわからないため、突発的な出費となりやすく、家計にも影響します。

マンションの場合、将来の大規模修繕などに備え、住宅ローンのほかに、毎月の管理費や修繕積立金を支払うことが一般的です。一戸建ての場合、強制的な修繕積立金はありませんが、設備や屋根、外壁などの修繕・修理のために、ご自身で計画的に準備しておく必要があるでしょう。

(3)火災や自然災害などのリスク・火災保険料の負担

火災や台風・豪雨・地震といった自然災害のリスクにも、所有者自身が備える必要があるでしょう。これらのリスクには、火災保険や地震保険に加入して備えることが一般的ですが、保険料の負担が生じますし、カバーしきれない分は自己負担となります。火災保険料は、自然災害の増加に伴って値上げが続いており、今後も負担が増えることが想定されます。

(4)固定資産税などの税金がかかる

住宅を「所有」すると、固定資産税や都市計画税などの税金が発生します。住宅ローンを組む際には、ローンの返済だけでなく、税金の支払いまで含めた資金計画を立てる必要があるでしょう。

固定資産税や都市計画税は、住宅を所有している限りかかるため、住宅ローンの完済後も負担が残ります。

(5)「負動産」となってしまうリスク

持ち家は資産として子どもに残せるメリットがあります。しかし、別の場所に生活の拠点があるなどの理由でその家には住めず、借り手や買い手もなかなか見つからなければ、子どもの負担になってしまうおそれがあります。このような状態の住宅は、所有しているだけで固定資産税などのコストがかかるうえに、子どもが遠隔地に住んでいると管理も難しくなります。そういった不動産は「負動産」とも呼ばれ、社会問題になりつつあります。

賃貸住宅には、次のようなメリット・デメリットがあります。

(1)ライフスタイルに合わせて間取りや住む場所を変えられる

子ども生まれたり、一人部屋が必要になったりしたタイミングで広めの家に引っ越す、子どもが独立して夫婦2人になったタイミングで、1LDKや2LDKのコンパクトな間取りの家に引っ越す、勤務先に近い家に引っ越すなど、賃貸住宅であれば、ライフスタイルの変化にあわせて、間取りや住む場所を比較的自由に変えられるメリットがあります。

状況に応じて、必要な間取り(広さ)や立地の物件に住み替えしやすいことは、持ち家にないメリットでしょう。

(2)建物・設備のメンテナンス、故障や交換時に費用がかからない

賃貸住宅では、建物のメンテナンスはオーナー(大家さん)が行います。また、部屋に備え付けられている設備が経年劣化などで故障した場合も、修理や交換にかかる費用はオーナー負担であることが一般的で、故意に壊したようなケースを除けば、基本的に入居者の負担はありません(賃貸契約の内容によっては、入居者負担が生じる場合もあります)。

(1)退職後の家賃の支払いが課題

人生100年ともいわれる時代、賃貸住宅に住み続ける選択をするのであれば、長期にわたって家賃を支払っていかなければなりません。退職後、年金暮らしとなった後も家賃の支払いが続くことをふまえ、老後資金を多めに準備する、退職時期を後ろ倒しにするといった対策が必要であり、ライフプランにも影響するおそれがあります。

(2)高齢になると新規契約がしにくい傾向がある

オーナーが家賃支払能力や死亡事故等の不安を感じやすい、保証会社の審査に通りにくいといった要因から、高齢になると賃貸物件を新たに契約しにくくなると言われています。年齢を理由に契約を断られ、希望通りに引っ越せないリスクも考えられます。

(3)自由にリフォームできない

賃貸物件はリフォームが禁止されていることが多く、間取りや設備の変更などは基本的にできません。希望に近い物件を選ぶことはできますが、注文住宅のように、1から希望通りに間取りや設備を選ぶといったことができない点はデメリットと言えるでしょう。

持ち家と賃貸では、住宅にかかるコストも違ってきます。どのような違いがあるか比較してみましょう。

住宅ローンを組んでマイホームを購入する場合には、主に次のようコストがかかります。持ち家では、住宅購入費がコストの大部分を占めることが一般的です。

賃貸住宅では、主に次のようコストがかかります。賃貸では、家賃がコストの大部分を占めることが一般的です。

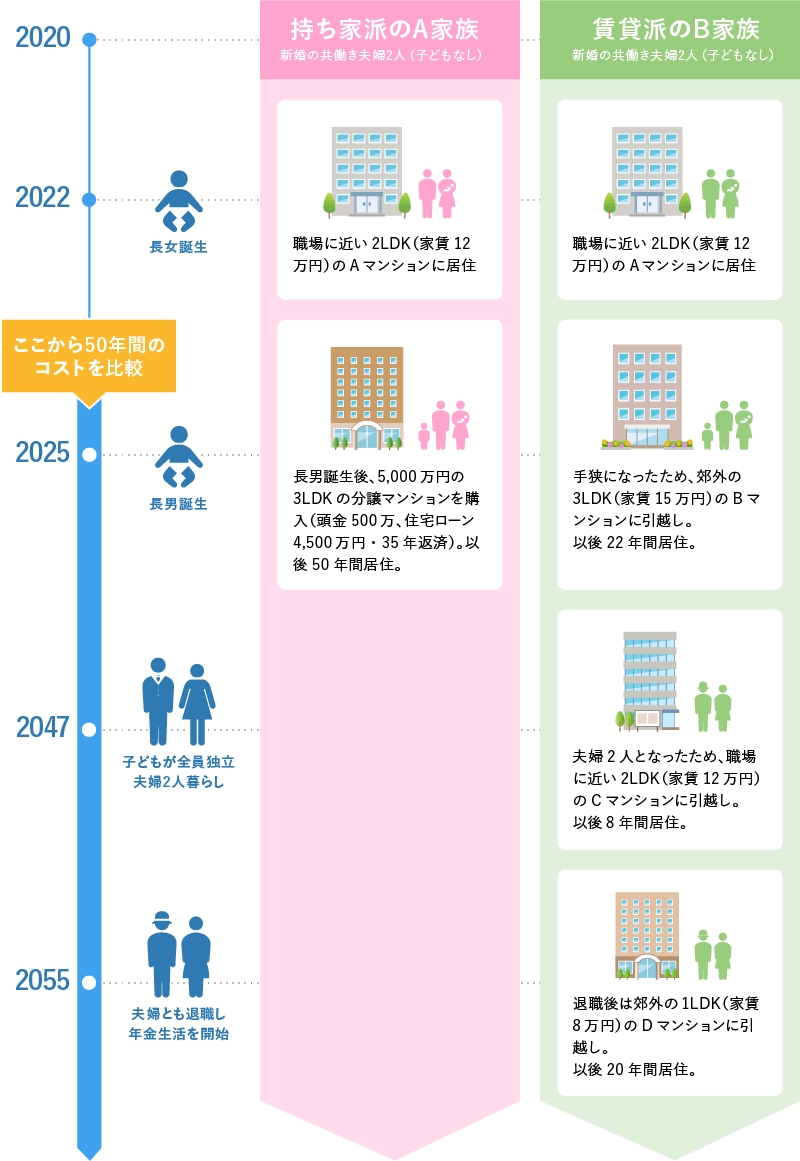

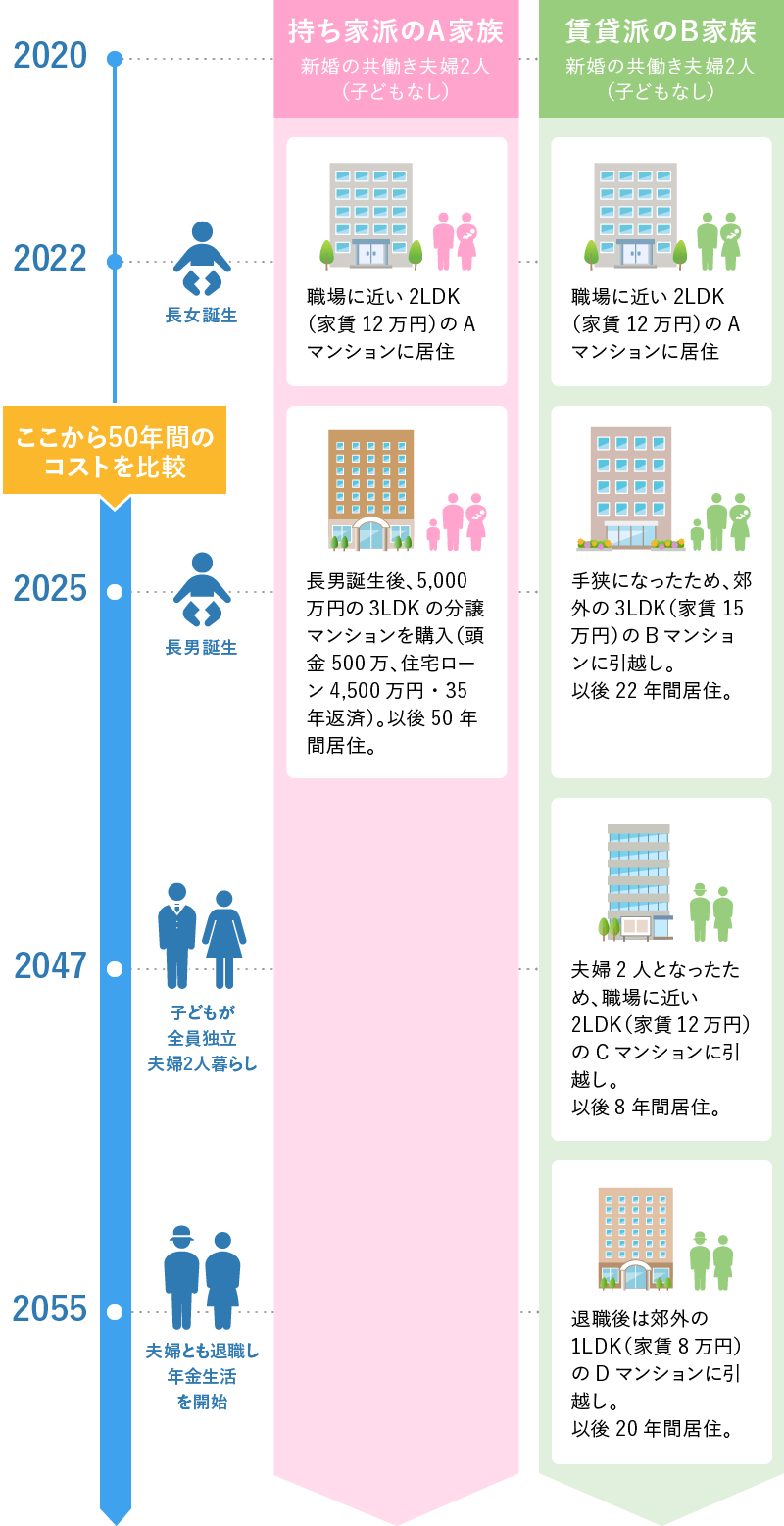

持ち家と賃貸では、住宅コストにどのような違いがあるのか、以下のような新婚の共働き夫婦のケースでシミュレーションを行い、比較してみましょう。今回は、下表のうち2025年以降50年間の住宅コストを比較します。

(シミュレーションの結果は、あくまで下記に定めた条件における試算であり、前提となる条件が異なれば結果も変わります。)

このように、2人目の子どもが誕生した時点から、分譲マンションを購入したA家族と、ライフスタイルにあわせて3回引越しをしたB夫婦の、50年間にかかる住宅コストを比較しています。

結論から述べますと、持ち家の場合は8,867万円、 賃貸の場合は7,505万円の金銭負担となり、持ち家のほうが約1,360万円多く支払う計算になります。詳細の内訳は下記をご覧ください。

| 項目 | 計算 | 概算額 |

|---|---|---|

| 頭金 (物件価格の10%と仮定) |

5,000万円×10% | 500万円 |

| 購入時諸費用※1 (物件価格の4%と仮定) |

5,000万円×4% | 200万円 |

| 住宅ローン返済額※2 | 月額13.4万円×35年 | 5,604万円 |

| 管理費 (月1.9万円と仮定) |

月額1.9万円×50年 | 1,140万円 |

| 修繕積立金 (月0.8万円と仮定) |

月額0.8万円×50年 (変動がないと仮定した場合 (実際には上がるケースも多い) |

480万円 |

| 固定資産税 (税率が変わらないものと仮定) |

<土地>※3 2,500万円×1.4%×1/6×50年 ※地価の変動がないと仮定した場合 <建物>※4 (1〜5年目までの年税額) 1,000万円×経年減点補正率×1.4%×1/2 (6年目以降の年税額) 1,000万円×経年減点補正率×1.4% ※各年の税額の総和 |

581万円 |

| 都市計画税 (税率が変わらないものと仮定) |

<土地> 2,500万円×0.3%×1/3×50年 <建物> 1,000万円×0.3%×50年 |

193万円 |

| 火災保険料・地震保険料 ・建物1,410万円 ・家財500万円 (保険料の変動がないと仮定) |

<火災保険> 7.8万円(10年分)×5回 <地震保険> 2,6万円(1年分)×50回 |

169万円 |

| 合計 | 8,867万円 |

(各項目の条件を前提としたA家族の場合で計算しています。また、各項目の概算額の1万円未満切り捨てして合計額を算出しています。)

※1 購入時諸費用とは、売買契約書等の印紙税、仲介手数料、登記費用、住宅ローン借入れのための費用(事務取扱手数料、保証料、団体信用生命保険の保険料など)、固定資産税等精算金、不動産取得税などを指します。

※2 住宅ローンの借入条件

借入金額:4,500万円

返済期間:35年

金利:年率1.3%(返済期間中、変動がないものと仮定)

返済方法:元利均等返済、ボーナス返済なし

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算)

※3 土地固定資産税評価額:2,500万円(公示価格:3,570万円)

専有面積:80平方メートル(所在地:東京都)

※4 建物固定資産税評価額:1,000万円(建築費:1,430万円)

なお、今回の条件で持ち家を購入し、現行の内容と同じ条件で住宅ローン控除の適用を受けた場合、最大控除額は約382万円となり、実質的な負担は最大でこの金額分だけ減ると考えることができます。

<住宅ローン控除・最大控除額(概算)>

| 経過年数 (年) |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 合計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 年末残高 (万円) |

4,397 | 4,292 | 4,189 | 4,083 | 3,975 | 3,866 | 3,755 | 3,643 | 3,530 | 3,415 | |

| 最大控除額 (万円) |

40 | 40 | 40 | 40 | 39.75 | 38.66 | 37.55 | 36.43 | 35.30 | 34.15 | 381.84 |

※2025年1月入居・ローンの返済を開始した場合。控除額は2021年11月時点の住宅ローン控除が適用されると仮定した場合。年末残高は住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算(1万円未満切捨て)。

| 項目 | 計算 | 概算額 |

|---|---|---|

| 家賃 (管理費・共益費込み) |

<(B)2025〜2046年> 月額15万円×22年 <(C)2047〜2054年> 月額12万円×8年 <(D)2055〜2074年> 月額8万円×20年 |

7,032万円 |

| 敷金・礼金 (それぞれ家賃の1ヵ月分と仮定) |

(B)30万円 (C)24万円 (D)16万円 |

70万円 |

| 更新料 (2年に1回、家賃の1ヵ月分と仮定) |

(B)15万円×10回 (C)12万円×3回 (D)8万円×9回 |

258万円 |

| 火災保険料・地震保険料 ・家財500万円 |

年間保険料1.1万円×50年 | 55万円 |

| 引越し費用 (1回30万円と仮定) |

30万円×3回 | 90万円 |

| 合計 | 7,505万円 |

(各項目の条件を前提としたB家族の場合で計算しています。また、各項目の概算額の1万円未満切り捨てして合計額を算出しています。)