住宅ローンの返済期間中は、住宅ローンの返済計画を見直す余地があるかどうか、確認することが大切です。例えば、金利情勢やライフプランに変化があった際などは、住宅ローンを借換えるポイントになりやすいので、検討しておきたいタイミングになります。

今回は、住宅ローンについてFP(ファイナンシャルプランナー)の視点からアドバイスしている、株式会社住宅相談センターの吉田貴彦社長に、住宅ローンの借換えのポイントについて、吉田社長がよく受ける相談例を交えながら解説いただきます。

株式会社住宅相談センター 代表取締役 吉田貴彦 氏

立教大学法学部法学科卒。アメリカの不動産業界では一般的である、FPやモーゲージブローカー(住宅ローンコンサルタント)、ホームインスペクター(住宅診断士)などが用いる手法を15年以上前から取り入れて、お客さま側に立った住宅・不動産アドバイスを行っている。

【保有資格】CFP®/宅地建物取引士/神社検定1級

住宅ローンの借換えにはいくつかのメリットがありますが、「自分にそのメリットが当てはまるのか」「金融機関や商品はどのように選ぶとよいのか」の判断は難しい場合があります。

まずは、住宅ローンを借換えることの主な目的について見てみましょう。

① 借入金利を見直して、毎月の返済額や総返済額を抑える

② 金利タイプを変更する

③ 団体信用生命保険の保障内容を見直す

① 借入金利を見直して、毎月の返済額や総返済額を抑える

利用中の住宅ローンの借入金利よりも、新たに借換える住宅ローンの借入金利のほうが低い場合、毎月の返済額や総返済額を抑えられる場合があります。しかし、必ずしも返済額を抑えられるとは限らないことには注意が必要で、手数料などの諸費用も含めると、かえって合計の負担が大きくなることがあります。

② 金利タイプを変更する

借換時に住宅ローンの金利タイプ(固定金利型、変動金利型、固定金利期間選択型)を変更することができます。例えば近い将来、金利が大幅に上昇すると予想する場合は、変動金利型から固定金利型に変更する、といった見直しが可能です。

➂ 団体信用生命保険の保障内容を見直す

住宅ローンに付帯する団体信用生命保険(以下、「団信」)は、金融機関や商品によって保障内容や保障期間が異なります。借換えを検討する際に、今後想定される病気にも備えられる団信を付帯できるかどうかを判断材料にするかたもいらっしゃいます。

上記の通り、住宅ローンの借換えは様々な目的で行われますが、借換えによるメリットがあるのかどうか、判断が難しい場合があります。ご自身での判断に迷ったときは、遠慮せず金融機関などに相談することで、解決することもあるでしょう。

例えば、利用中の住宅ローンよりも低い借入金利で借換えることができたとしても、軽減できる利息の金額以上に、手数料などの諸費用が必要になる場合があります。ご自身でこのような計算が難しいと感じたら、金融機関に問い合わせるとよいでしょう。

借換えに必要な諸費用とは、融資手数料(融資事務手数料や事務取扱手数料などともいう)、保証料、印紙税、登記費用や、利用中の住宅ローンの繰上返済手数料などのことです。金融機関や借換えの金額によっても異なりますが、数十万円から100万円を超えることがありますので、なるべく正確に把握しておきたいところです。

このように計算結果がわからないときや、結果を確かめたいときなど、不安なことがあれば金融機関に相談することも選択肢のひとつです。

>>SBI マネープラザの店舗で相談できることとは? スタッフインタビュー記事を読む

また、私のようにFP資格を持つアドバイザーが、住宅ローンに関する相談に応じている場合があります。次の章では、私がこれまでに受けたことのある、借換えに関する相談例をご紹介します。

株式会社住宅相談センターでは、住宅選びの段階から相談を受けているため、初めての住宅ローン借入時とその後の借換時にも相談いただくことが多くあります。今回はその中からよくある相談例を3つご紹介します。

2016年にマイナス金利政策が始まってから、住宅ローンの金利はそれ以前に比べると低い水準で推移しています。例えば、20年前に現在よりも高い金利で住宅ローンを借入れたのであれば、多くの場合、借換えによってメリットが生じるでしょう。しかし、3年前と比較すると、2020年9月時点では大幅な金利低下は起きておらず、メリットが生じるかどうかは難しいところです。

こちらの記事でも詳しく解説していますが、借換えでメリットが生じる条件としては、次の3つの項目すべてに当てはまるかどうかを、目安とすることができます。

条件① 借換前後の借入金利差が、年1.0%以上

条件② 残りの返済期間が、10年以上

条件③ 住宅ローン残高が、1,000万円以上

これらの項目はあくまでも目安なので、シミュレーションを行ったうえでメリットがあるのかどうか確認します。その際、金利や諸費用の情報は、各金融機関のホームページなどで確認してなるべく正確に計算し、相談者にお伝えしています。

なお、実際には住宅ローンの申込時と融資される時では借入金利が変動していることがあるので、金融機関に相談する場合でもその点は注意が必要です。

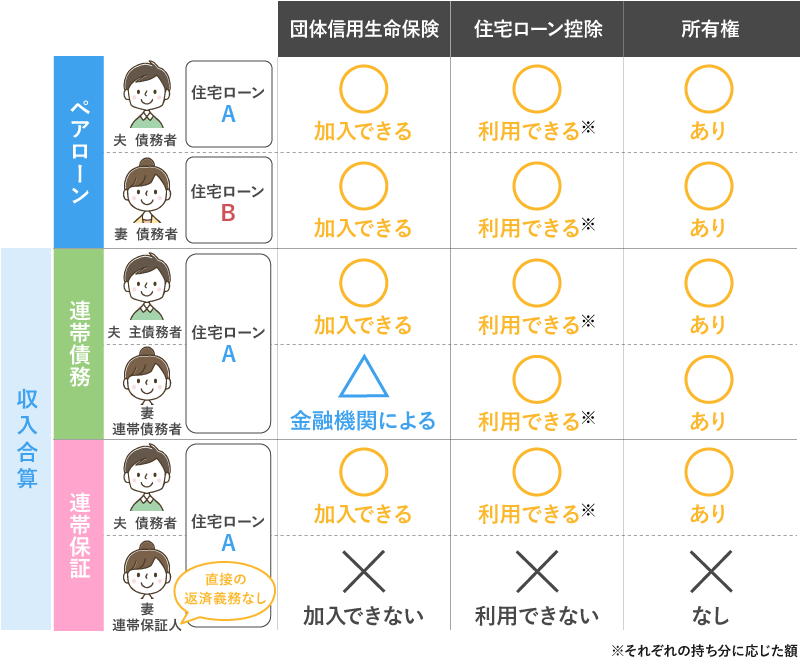

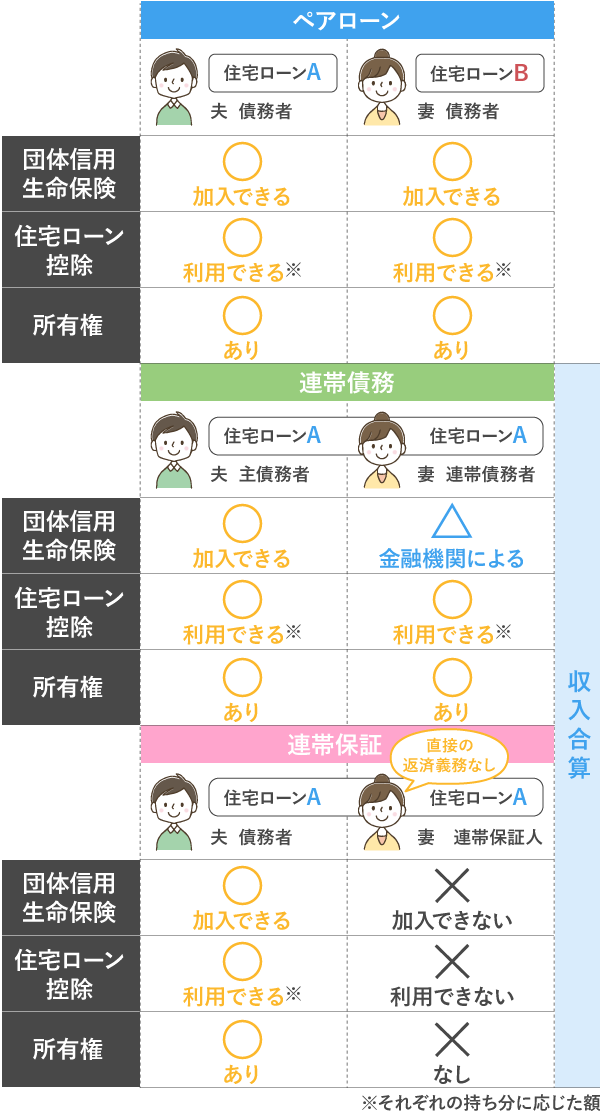

夫婦で協力して借換えるパターン(ペアローン・連帯債務型・連帯保証型)の住宅ローンでは、単独で借換えるよりも複雑になりますので、ご相談いただくケースが増えています。

(SBI マネープラザ作成)

(ペアローン・連帯債務型・連帯保証型の違いについては、こちらの記事でも詳しく解説しています)

まず前提として、夫婦で協力して住宅ローンを利用するためには、双方とも一定以上の収入のあることが要件とされていることが一般的です。例えば、借換時点において、一方が退職しており所定の収入基準を満たさない場合、借換えができない可能性があります。

この前提を満たしたうえで、夫婦の状況や希望をヒアリングして、適した方法をアドバイスしています。例えば、現在は夫婦2 人で共働きだが、将来的にどちらかが返済中に退職する予定がある場合は、その後も無理なく返済できる借り方とすることが求められますし、住宅ローン控除にも影響する場合があるので、適した借入方法は変わってきます。

借換えを検討するきっかけは人それぞれですが、「たまたま見かけた広告で利用中の住宅ローンよりも金利が低いものを見つけた」「子どもが産まれたので家計を見直したい」という理由のかたが多いです。ただ、きっかけはどのようなものであっても、まずは手続きや流れについて聞きたいというかたがよく相談にいらっしゃいます。

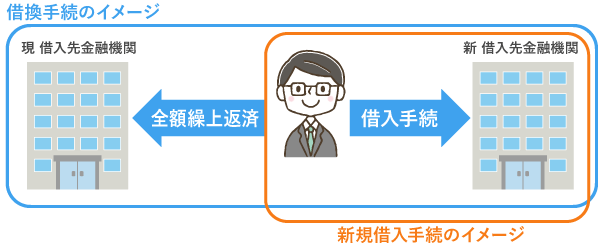

住宅ローンの借換えは下記の図のように、現在利用中の住宅ローンを全額繰上返済する手続きと、新しく住宅ローンを借入れる手続きの2 つが必要となります。

【一般的な手続きの流れ】

① 借換先住宅ローンの申込み・融資承認

② 一括完済(全額繰上返済)の申込み

③ 借換先の金融機関と契約

④ 現在の住宅ローンの完済と登記の申請

相談窓口のある金融機関では、①の前にシミュレーションや返済計画などについて詳しく聞くことができるので、手続きについて不安のあるかたはそちらも有効活用するとよいでしょう。

また、借換えの流れについてはこちらの記事でも詳しく解説しています。

住宅ローンの借換えに関して金融機関やFP などに相談する際は、現在ご利用中の住宅ローンの返済予定表があると、より具体的な相談ができるでしょう。また、金融機関に相談する場合、なるべくその後の手続きをスムーズに進めたいなら、源泉徴収票なども用意しておくとよいと言えます。詳しくは相談する金融機関にお問い合わせください。

また、持ち物以外のことでは、どのような返済計画を立てたいのか、将来どのようなライフプランを立てているのか、おおまかなイメージを持っておくとよいでしょう。例えば、子どもが大学を卒業するまでは返済額を抑え、その後はなるべく早く完済しておきたい、などの希望をお伝えすると、それに沿ったプランを提示してもらえるかと思います。

今回の記事が、皆さまの住宅ローンの借換えに少しでも役立ちましたら幸いです。

こんなかたには店舗相談がおすすめです

SBI マネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBI マネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。