「担保提供者」という言葉に馴染みのないかたもいらっしゃるのではないでしょうか? また、住宅ローンにおいては担保提供者を「物上保証人」とも呼びますが、これと似た立場の「連帯保証人」という言葉も使われることがあります。

いずれも住宅ローンを検討する際に、初めて聞いたというかたもいらっしゃるかもしれません。

「担保提供者(物上保証人)」と「連帯保証人」は、住宅ローンを検討する際には知っておきたい言葉です。今回は、大手信託銀行を経て現在はファイナンシャルプランナーとして活躍されているBridge of Dreams代表の戸崎さんに、それぞれの意味やポイントについて、ご説明していただきます。

住宅ローンを検討する際に知っておきたい言葉、「担保提供者(物上保証人)」とはどのような意味なのでしょうか。早速見ていきましょう。

住宅ローンにおける担保提供者とは、所有する不動産を担保として金融機関に提供する人のことを言います。借入先の金融機関は、住宅ローンが完済されるまで、この不動産に抵当権を設定し、住宅ローンの債務者が返済できなくなった際には、この担保物件を売却するなどして回収を行います。例えば、親の所有する土地(親に所有権のある土地)に、子どもが家(子に所有権のある居宅)を建てる場合に、親が土地を金融機関に担保として提供すると、この親が担保提供者となります。

債権者である金融機関の立場でみると、担保提供者が設定されることで、住宅ローンの債務者が返済できなくなってしまった場合の貸倒れのリスクを軽減することができます。

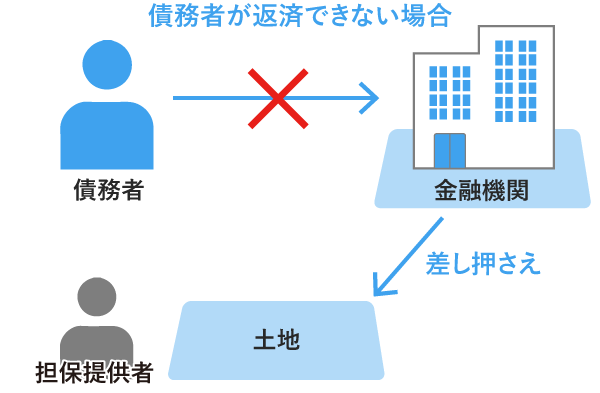

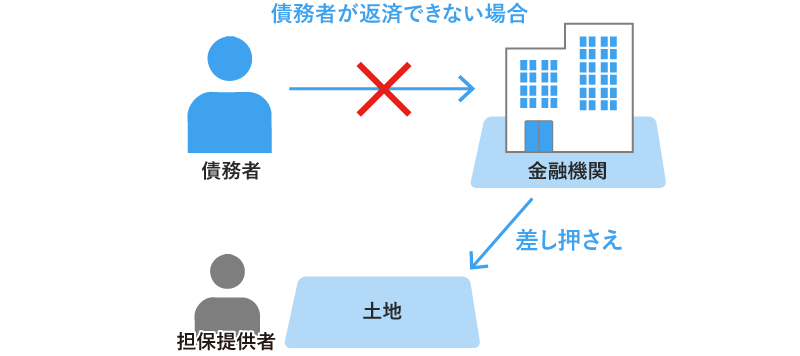

住宅ローンにおいては、担保提供者は担保として不動産を提供することが一般的です。担保提供者は担保を提供し、もし債務者が返済できない場合には、担保提供者から提供された担保が債権者(金融機関)から差し押さえられる仕組みです。差し押さえられた担保は、債権者により任意売却や競売によって売却され、住宅ローンの残債に充てられます。

【担保提供者のイメージ】

住宅ローンの担保提供者と、似た立場の「連帯保証人」とはなにが違うのでしょうか?それは以下で説明する、住宅ローンの債務に対する責任の重さという点になります。

もし債務者が住宅ローンを返済できない場合、担保提供者は担保になっている不動産を差し押さえられるのみで、住宅ローンそのものの返済義務は負いません。例えば、担保提供者が担保として1,500万円の価値がある土地を提供しており、債務者に5,000万円の住宅ローンの残債がある状態としましょう。この債務者がなんらかの原因で返済不可能な状態になった場合、担保提供者は担保である1,500万円の価値がある土地は差し押さえられ失ってしまいますが、残りの3,500 万円を代わりに返済する必要はありません。

一方、連帯保証人は債務者が返済不可能な状態になった場合、債務者の代わりに債務を弁済しなければならない義務があり、担保提供者よりも責任が重いと言えます。上記と同じ例では、連帯保証人は債務者の代わりに5,000万円すべての返済義務が発生します。連帯保証人になると、債権者である金融機関からの返済の請求を拒否できません。

住宅ローンにおける連帯保証人は親族がなるケースが多いようですが、万が一の場合は債務者の代わりに住宅ローン返済をしていく役割を担うため、連帯保証人となることを依頼する側も依頼される側も、十分にリスクを理解して契約しましょう。

続いて、債務者とどのような関係にある人物が担保提供者の対象者となり得るのか、詳しく見ていきます。

通常、担保提供者として認められる範囲は金融機関ごとに決められており、「住宅ローンの債務者の配偶者・子・親・祖父母まで」などのように定められています。金融機関によって担保提供者の範囲が異なりますが、主な対象者と注意点は下記の通りです。

① 配偶者

一般的には、配偶者は担保提供者となることができます。ただし、結婚と同時に住まいを購入しようと検討している場合は注意が必要です。婚約者でも担保提供者となれる場合がありますが、融資実行時点で入籍していることが必須であるかどうかなど、金融機関に事前に確認しましょう。また、婚約破棄となった場合や、結婚後に離婚となった場合においても、担保提供者の責任はそれだけでは無くならないことにも注意を要します。

② 子ども

一般的には、ご自身の子どもも担保提供者となることができます。ただし、子どもが働いていたとしても未成年の場合には、担保提供者として認められない場合があります。(その他の親族も同様に、未成年者を不可としている場合があります。金融機関に事前に確認しましょう。)

③ 両親

両親の所有している土地に債権者が家を建てるケースでは、両親が担保提供者となることが多いようです。また、配偶者の両親も担保提供者の対象となる金融機関もありますので、ご検討の場合は確認するとよいでしょう。

④ 兄弟・姉妹

金融機関によっては、兄弟や姉妹が担保提供者となり兄弟・姉妹名義の土地や不動産を担保とできる場合があります。例えば、兄弟と同居をするケースでは、兄弟のどちらかが債務者、もう一方が担保提供者となる契約形態がとられることがあります。

⑤ 祖父母

債務者自身の祖父母が担保提供者として認められる金融機関でも、配偶者の祖父母は認められない場合があるので注意しましょう。

⑥ 同性のパートナー

金融機関によっては、同性のパートナーも担保提供者として認められる場合もあります。ただし、パートナーとの任意後見契約及び合意契約に係る公正証書を提出する必要があるなどの条件が付されている場合があるので、金融機関によく確認しましょう。

以上で見たように、担保提供者の範囲は金融機関によって条件に違いがあるので、事前に確認が必要するようにしましょう。

前提として、対象の物件が共有の名義の場合は、所有者全員が担保提供者になる必要があります。もし債務者が住宅ローンの返済を続けることが不可能な状態になった場合に、物件の一部が担保提供者以外の名義となっていては、債権者が家を任意売却や競売にかけたとしても、通常は買い手がつかず売却することができないためです。

例えば、住宅ローン債務者の母親の所有権割合が60%、その兄弟が40%の土地の場合、母親とその兄弟2人とも担保提供者とならなければ、その土地は担保として認められません。

>>SBIマネープラザの店舗で相談できることとは? スタッフインタビュー記事を読む

後々のトラブルを避けるために、担保提供者を設定する場合の住宅ローン契約では、どのような点に気を付けておくべきか説明しましょう。

担保提供者がいることで住宅ローンを利用できる場合もありますが、債務者となる側も担保提供者となる側も、それぞれどのような責任・義務があるのか十分に理解しておきましょう。

万一、住宅ローンを返済できなかった場合は、担保提供者が担保となる財産を失うだけではなく、お互いの人間関係などにも悪い影響を与えてしてしまう可能性があります。例えば、親の土地を担保に自分名義の家を建てる場合などは、将来の相続時に思わぬトラブルにもつながりかねません。他の兄弟や姉妹など相続権のあるかたとも話し合い、同意を得ておくことをおすすめします。

マイホームを購入する際には、「どこに住もうか」「どのような間取りがよいか」「家具やインテリアはどうしようか」とこれからの生活のことに思いが広がりがちですが、住宅ローンのことも忘れてはなりません。住宅ローンは目的ではなく、マイホーム購入の手段ですが、その債務は決して小さくないはずです。わからないことは事前に理解しておくことが大切です。

今回解説した「担保提供者(物上保証人)」だけでなく、住宅ローン以外ではあまり使われない言葉が多くありますので、わからないことは調べたり金融機関に問い合わせたりするなどして、解決しておきましょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。